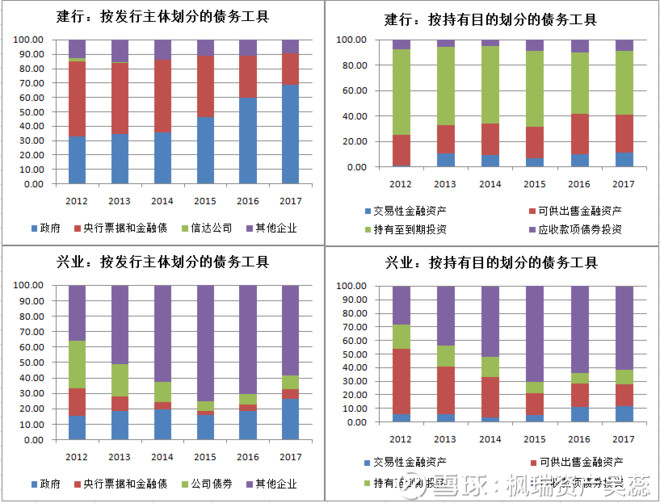

图6 债券投资结构:建行vs兴业

数据来源:公司年报整理

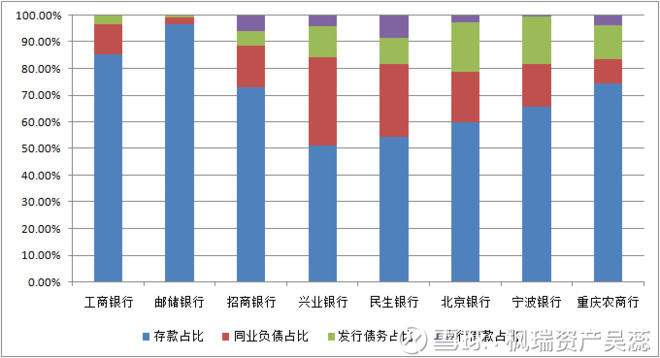

三、计息负债情况

根据计息负债的分布,负债最主要的是存款,部分股份行持有较高比例的同业负债。下面予以逐一分析:

图7 计息负债结构(2018H1)

数据来源:公司年报整理

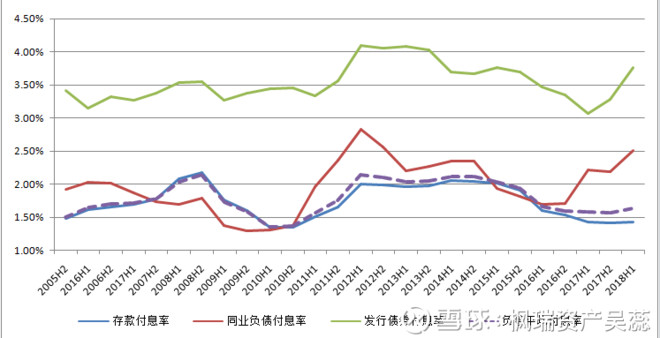

图8 各类计息负债成本(以工行为例)

数据来源:公司年报整理

不同计息负债的成本率不同。一般情况下,存款成本最低,也是最主要的负债来源,应付债券一般是银行作为债务人发行的有价证券以补充自身的流动性,成本最高,而向央行借款和同业负债的成本则介于二者之间。

存款的定价方式主要是基准利率加成法。2015年10月,央行全面放开存款利率浮动上限,但仍存在行业自律约束,即最多上浮40%-50%左右。2018年4月,市场利率定价自律机制机构成员召开会议,约定放开商业银行存款利率自律上限。

整体来看,国有大行和农商行由于网点数量多、服务对象范围广,而具有较高的市场覆盖率,因而存款占比较高,相对负债压力较小,在银行间市场上更多是同业业务的资产方。而股份行和城商行由于网点少、布局较晚,存款压力较大,例如兴业银行存款占比仅50%,只能通过同业负债补充流动性,同业负债占比30%以上,从而拉高了负债成本。

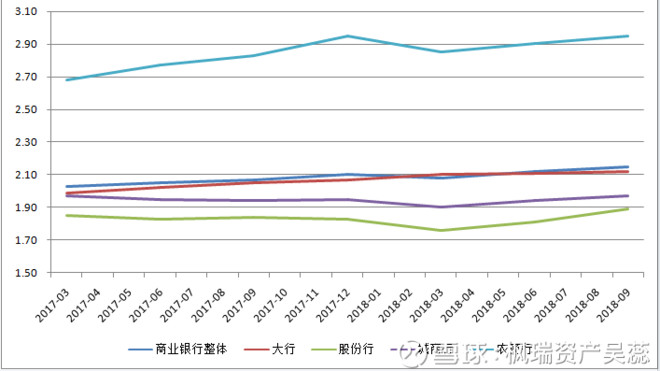

四、不同类型的商业银行净息差情况

由于不同银行的资产配置不同,同类资产的收益率也受自身该类资产结构的影响,不同类型的商业银行有可能面临不同的资产收益和负债成本。图8为2017年一季度以来,不同商业银行的净息差水平。农商银行因其低成本负债和较高的资产收益率,净息差显著高于同业;国有大行在整个银行业中权重较大,净息差与行业整体趋同;而城商行和股份行由于负债压力较大,净息差低于行业平均水平。2018年以来,各类银行的净息差均稳中有升,尤其2018年6月以来,同业利率和同业存单发行价格下行,主要利好股份行和城商行。

图9 不同类型商业银行净息差

数据来源: wind数据库

根据上图可知,净息差在2018年略有回升。其中,相对于国有大行的净息差在二、三季度各环比上升1bp,股份行和城商行净息差改善情况更加明显:股份行的净息差二、三季度分别环比提升5bp和8bp;城商行净息差二、三季度分别环比提升4bp和3bp。在基准利率保持不变的情况下,其主要原因:一是2018年以来,央行通过数次降准、创设TMLF等货币市场工具向市场投放流动性,有效降低了商业银行负债压力,尤其是股份行和城商行负债端压力有所缓解;二是中观层面的供需情况,非标回表,推升标准信贷需求。目前,我国经济处于下行周期,宽货币政策大概率持续,但在美国持续加息的背景下,中国央行降息的概率较低,更有可能通过其他货币政策工具,如降准、公开市场操作等投放流动性。

五、结论:2019年大小行净息差走势分化

(一)资产端:信贷占比将继续提升。①价格上,考虑到政策对贷款的结构、利率可能做出指导(向基建和小微民企倾斜),国有大行贷款收益率有下行的可能;而中小银行尤其是股份行和城商行,前期持有较大比例的非标业务,在非标回表的过程中,因非标业务的授信主体相对较高的风险溢价,而其自主性相对较强,收益率有可能略有改善。②结构上,表外融资受限、非标加速回表,银行表内资产将持续向信贷集中的趋势(如下图所示),这将部分抵消大行收益率下降的影响。

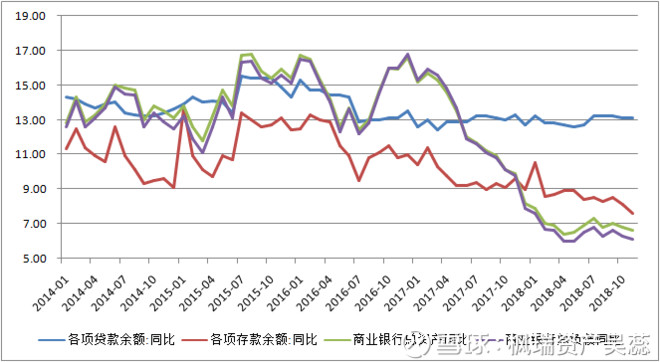

(二)负债端:根据图10可见,2018年以来,银行存款增速放缓,银行业存款压力较大。2018年6月份以来,货币政策逐渐宽松,使得银行资金压力得以缓解。其中,定向降准最为利好小微客户众多的农商行和城商行。而货币政策传导渠道不畅,资金淤积在银行系统内部,导致同业负债利率快速下降,并缓解存款竞争激烈的形势,最为利好同业负债占比高的股份行。因此,股份行、城商行和农商行的负债成本自2018年下半年开始持续改善。

图10 银行业总体规模增速及其存贷增速

数据来源: wind数据库

综上判断,2019年,净息差整体趋稳,但不同类型的银行有所不同。国有大行一方面受政策影响,另一方面作为同业业务的资产方受到同业利差收窄的影响,净息差将小幅收窄;同业负债占比高的股份行、城商行则受益于主动负债成本维持低位和资产端较强自主性,净息差有望得以回升。(作者:枫瑞资产吴蕊 来源:雪球)

以上就是关于银行净息差的前世今生(精华)的全部内容,更多资讯关注财经365股票频道!

推荐阅读: