原文标题:通裕重工两次发债遇冷今又发5亿 现金流问题一触即发

新浪财经讯 12月4日通裕重工(1.670, -0.02, -1.18%)发布公告拟发行公司债券,这是公司本年内第三次发行公司债券。2018年公司已获批发行面值总额不超过10亿元公司债,采用分期发行方式,首期发行1亿元,第二期发行0.87亿元,均已发行完毕,本期债券为第三期发行,发行规模不超过5亿元。新浪财经注意到,前两次发行债券均遭遇冷场。第一期拟发行规模不超过2亿元,最终募集资金为1亿元,仅为发行规模上限的一半。第二期公司拟发行5亿元债券更是不达预期,最终仅募集资金8700万元,不足发行规模上限的两成。而本次为第三期发行,拟发行5亿元,最终能筹集资金多寡的结果尚不得知。但公司目前债务压力甚大,融资渠道或受阻,现金流逐渐恶化,多次靠超募资金解燃眉之急。

连续两次发债遇冷 融资渠道或受阻

2017年7月,公司获批发行面值总额不超过10亿元的公司债券,期限为两年。2018年6月份,公司发行了第一期债券,首期发行规模不超过人民币2亿元,平价发行票面金额为100元,期限3年,采用单利按年计息,无担保。债券的询价区间为7.0%-7.5%,最后选定价格上限7.50 %为票面利率。最终实际发行规模为 1亿元,首发仅筹得预期发行规模的一半资金,而7.5%的利息已然是高息,公司的净资产收益率仅为3.07%,仍未达预期筹资规模。

2018年9月公司发起第二次债券发行,在第一次债券发行遇冷后再次加码,拟发行规模变为5亿元,票面利率仍为7.5%,在经历市场剧烈变化,延长簿记建档时间后,二期债券发行仍不理想仅筹得8700万元,尚不足拟发行规模的两成,甚至不敌首次发行。本次公司第三期仍拟发行不超过5亿元的债券,能否筹集到预期资金规模仍待后续观看,但目前离发行10亿元债券资格最后期限不足一年的时间,2019年7月份发债资格到期。而三次发债资金用途均为偿还银行贷款,补充流动资金,公司的债务压力不言而喻。

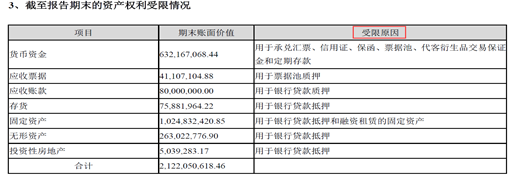

目前公司资产受限情况严重,可抵押质押资产大半已受限,银行融资渠道难度较大。

通裕重工从事大型铸锻件的研发、制造及销售,是典型的重资产企业,其最终主要的资产为固定资产、存货、应收账款、无形资产等,分别占总资产份额的40.77%、19.99%、13.30%、5.04%。截至三季度占比最高的固定资产金额为41亿元,但根据半年报受限资产明细,由于银行贷款及融资租赁,10亿元即四分之一的固定资产处于受限状态。存货三季度总额为20亿元,其中7588万元抵押。无形资产总额5亿元,其中2.63亿元已抵押。应收账款13亿元,其中8000万用于质押贷款。

从可抵扣质押的资产来看,目前公司主要可执行资产大部分已因银行贷款质押抵押 ,此时若在向银行融资借款难度较大,并且截至三季度,通裕重工共获得了35.30亿元的银行授信,其中剩余的可用额度也只剩下6.58亿元。鉴于发债利率为7.5%的高息,如若通裕重工直接向银行申请贷款,其融资成本应该不会比7.5%更高,选择发债来纾解资金压力或为银行融资渠道已较难获得资金援助。

同时实控人股权质押也处于高位,难解巨额资金缺口。

公司实控人司兴奎持有公司449,516,250股,占公司总股本的13.76%,其中300,000,000股处于质押状态,占其所持公司股份的66.74%。司兴奎的一致行动人朱金枝持有公司 204 ,136,875股,占公司总股本的6. 25 %,其中处于质押状态的股份共计105,940,000股,占其所持公司份51.90%,质押均处于高位。

资金周转困难:短期债务压顶 应付采购款、工资大额挂账

目前公司巨额债务压顶,短期偿债压力巨大。

数据显示,截至三季度公司账面货币资金金额为8.77亿元,而其中一半的资金处于受限状态,扣除受限资金可用于偿债的货币资金金额仅余4.40亿元。但公司账面目前短期借款高达22亿元,一年内到期的非流动负债4.5亿元,合计一年内需要偿还的债务高达26.5亿元,以目前4.4亿元的现金实在难以覆盖,可见巨额资金需求的急迫性。此次发债则是公司急需输血,偿还银行贷款缓解短期债务的压力,避免资金链断裂,然而却连发两次都不及预期,目前募集资金仅为1.87亿元,对于公司巨额的短期债务来说,杯水车薪。发债不及预期不仅是投资者因近期债券违约事件频发而信心不足,更多的是公司的资金状况及保障能力令人堪忧。

数据显示公司已经连续6年自由现金流为负数,可自由支配的现金难保障债权人权益。所谓自由现金流是经营活动现金流剔除了资本性支用和股息支出。通俗来讲,即企业经营活动赚来的钱中,扣除维持企业正常运转和保持企业竞争力的必要投入后剩余的钱。指在不危及公司生存与发展的前提下可供分配给股东和债权人的最大现金额。自13年起至18年3季度,公司自由现金流一直处于负数状态,18年三季度自由现金流达-3.34亿元,公司现金流状况表现不佳,难以有充足的资金保障分配股东及债权人。