五、造纸:白卡纸

5.1

白卡纸:供给端缺乏弹性,消费升级、出口增长、以纸代塑提振需求

短期来看,成本端浆价上行,催化白卡提价加速落地。根据RISI产业数据了解,3月初宁波中华纸业/亚洲浆纸业上调白卡纸价格1800元/吨,目前执行250-400g金丽卷筒白卡纸到货承兑含税参考价10010元/吨。白卡吨盈利已再次创新高。以博汇为代表的白卡纸企业由于使用自产化机浆,并且前期进行了充足的木浆储备,预计可以更大的享受提价带来的红利。我们预计当前白卡吨纸净利预计已超1000元/吨。

供给端来看,白卡目前开工率已接近峰值,供给端缺乏弹性。2020年白卡纸行业的开工负荷率于4月见底,5-6月持续环比提升,7-12月份开工率一直保持在80%以上。2021年2月白卡纸行业开工负荷率82.4%。回溯2017年白卡景气高峰之时,行业开工负荷率为84%,当前开工率已接近峰值 ,白卡产能供给端已缺乏弹性。目前APP位于宁波的60万吨白卡纸产能已经停机,即2021年白卡行业实际产能将减少,2021年4Q白卡纸供给端新增产能90万吨(太阳母公司90万吨),假定按照一条90万吨生产线投产即满产的假设,4Q贡献产能23万吨,预计2021年白卡行业整体产能净减少37万吨。

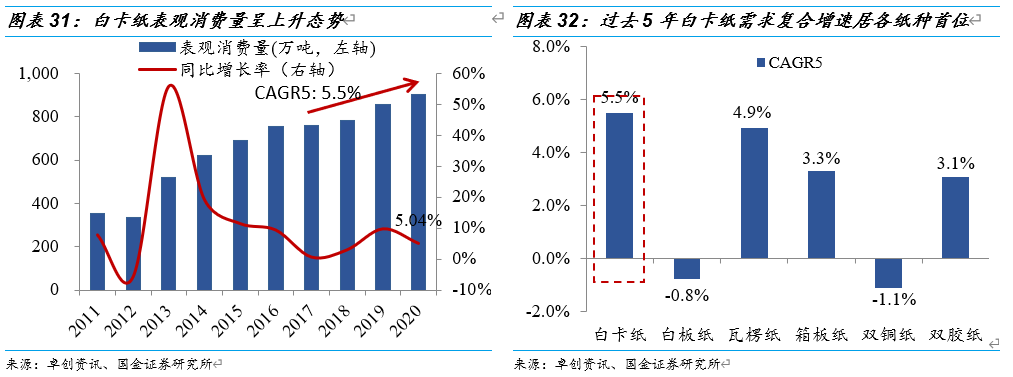

白卡库存已降至往期平均水平,需求端逻辑充分验证。库存角度,白卡企业库存天数2月为21.04天,回落至历史均值附近;2月企业月度库存量为70.18万吨,较去年显著已回落。我们判断随着下游需求恢复,行业库存已进入下行周期。2020年白卡的表观消费量为900.7万吨,同比+5.0%,过往5年的CAGR为5.5%,复合增速强于其他大宗纸种。我们认为令白卡保持良好成长性的核心因素是国内的消费升级,高端消费占比的提升带动以白卡为基材的高档纸质包装需求快速增长。

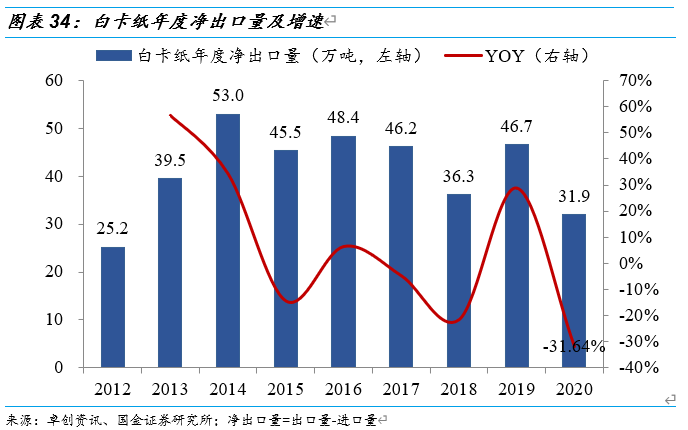

2021年出口边际转暖进一步提振白卡需求。中国作为白卡纸净出口国家,2020年受疫情影响,白卡纸年净出口31.9万吨,同比下滑31.6%。我们判断随着疫苗的推出和海外疫情后经济的修复,2021年白卡纸出口有望恢复增长。

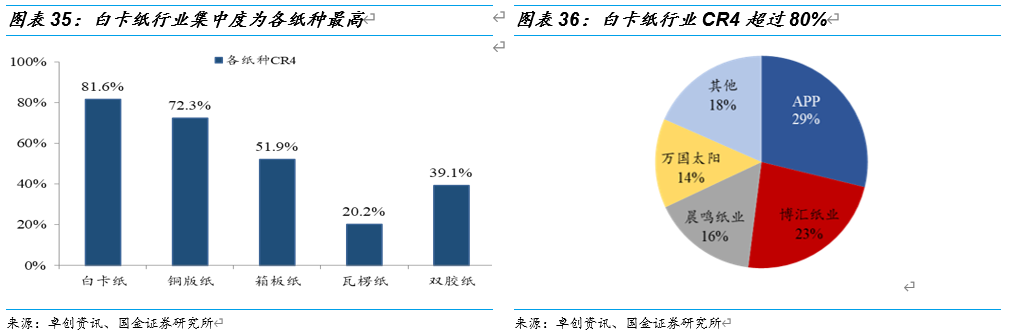

从供给格局来看,白卡纸行业集中度在各细分纸种赛道中居于首位,CR4超过80%,且前两名APP和博汇为同一实控人。良好的竞争格局决定了头部企业具有更强的溢价权,在行业旺季阶段具有更好的价格弹性,同时在行业淡季阶段能够限产保价,降低行业周期波动。

建议关注:博汇纸业等。

六、钢铁:硅铁

6.1

硅铁:需求稳中有升+供给政策持续推动+成本支撑,价格区间将整体上移

需求稳中有升+供给政策持续推动+成本支撑,2021年硅铁价格区间将整体上移,预计价格区间维持在6500-7000元/吨之间。若内蒙古淘汰政策落地实施良好,可能会继续推动硅铁价格持续新高。

硅铁需求分为四个部分,分别为钢厂、金属镁、出口、铸造。2020年受到疫情影响,硅铁产量总体略有下降,全年硅铁产量538万吨,同比下降5.9%。我们预计2021年硅铁需求稳中略升,疫情影响消退,国内外需求恢复,硅铁四大下游需求均有所回暖。全年总需求达到560-570万吨左右水平,同比增长在5%上下。

碳中和背景下,高耗能行业持续控能耗去产能。钢铁产业链硅铁首当其冲,供给收缩在路上。从产能角度看,属于典型的产能过剩行业,行业整体产能利用率在60%上下。但根据我们草根调研反馈,其中包括了较多的僵尸产能,目前在生产的设备中,利用率基本处于饱和状态。从开工率的角度,2020年硅铁行业开工率维持在50-60%之间。几大主产区,内蒙、宁夏、甘肃、陕西等地,表现相对稳定,一直维持在80%左右高位水平。硅铁产能增速已明显下降,关注新产能释放节奏。根据mysteel统计,2020年硅铁新增产能将近30万吨,这部分的量并未释放完毕。近两年新增产能主要包括了新疆、陕西地区部门小产能,以及宁夏地区的部分复产产能。但考虑宁夏等地区电价水平较高,以及各企业间生产成本的控制能力差异显著,新产能释放节奏仍需要观察。

成本方面,由于硅铁成本中电费占比较高,成本相对固定。其余成本构成中的兰炭和硅石,特别是兰炭价格走高对硅铁价格将形成强有力支撑。12月7日,国家发改委发布《关于做好2021年煤炭中长期合同签订履行工作的通知》(以下简称《通知》),未来原煤加上炼焦煤的持续缩量,带动兰炭价格的持续上行。

此外,硅铁行业高集中度,供给政策落地,小企业淘汰利于大企业。硅铁主产区分布在内蒙、宁夏、青海、陕西、甘肃等地,基本上占到全国每月产量的95%以上。从行业集中度角度看,CR10市占率50%上下,CR5市占率39%上下,CR5市占率32%上下。其中,鄂尔多斯、内蒙君正为国内最大的两家企业。

建议关注:鄂尔多斯等。