2.2

钛白粉:地产竣工高景气支撑需求,钛矿供应持续偏紧

国内房地产及汽车行业回暖,美国房地产进入景气周期,有望持续拉动钛白粉需求。国内方面,房屋新开工面积同比降幅在二季度后开始持续收窄,二季度后汽车产量逐步回升。海外方面,随着美国一系列刺激计划的出台,美国的房地产进入景气周期。

全球钛矿资本开支减弱,预计钛矿供应持续偏紧。全球主要的钛矿生产企业近年无大幅资本开支意愿。自2012年钛矿价格下跌以来,全球各大钛矿供应商都大幅削减资本开支,2013~2018年全球几乎无新增矿山供应,部分在产矿山也逐步接近了开采尾声,高品位钛矿供应将持续下滑。2019年国际钛矿资源出现大幅减少,部分项目停产以及原矿区资源枯竭,钛矿供应偏紧。2020年因海外疫情反复,主流矿商有所减产,加之多家机构评定认为钛矿杂质逐渐增加,勘探到的资源元素聚集量不断下降,Iluka和Kenmare纷纷表示钛原料单位成本上升,未来供应将继续减少。叠加下游钛白粉需求好转,进一步造成原料紧张,全球供应依旧维持紧张态势。

建议关注:龙蟒佰利等。

2.3

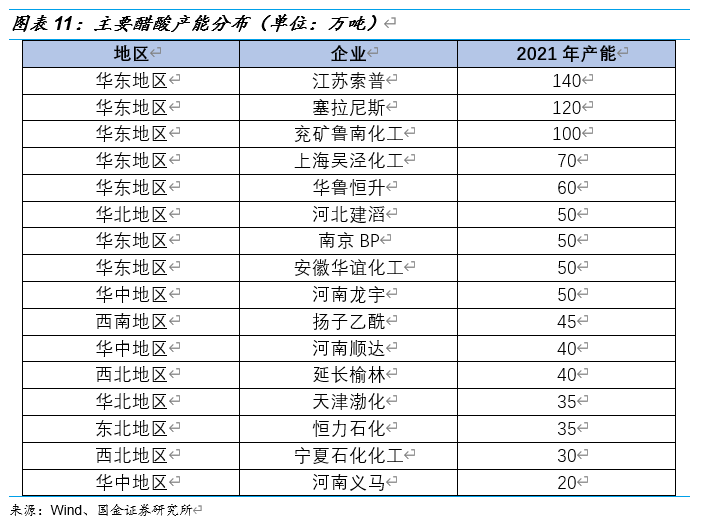

醋酸:国内新建产能有限,需求稳步提升

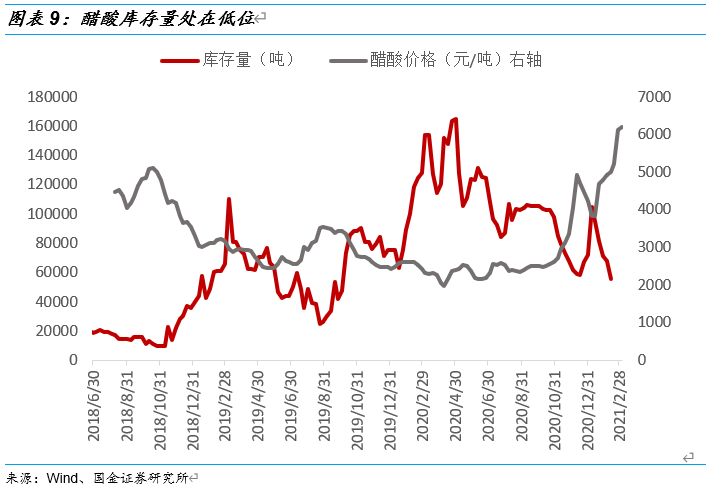

目前醋酸库存低位,美国装置停车影响海外供给,出口需求提升。国内新建产能有限,需求稳步提升,预期产品行情仍将持续。

库存低位:2020年海外疫情影响较为严重,国内醋酸下游开工明显提升,醋酸的下游需求提振,大量消耗了社会库存,今年醋酸库存处于低位;

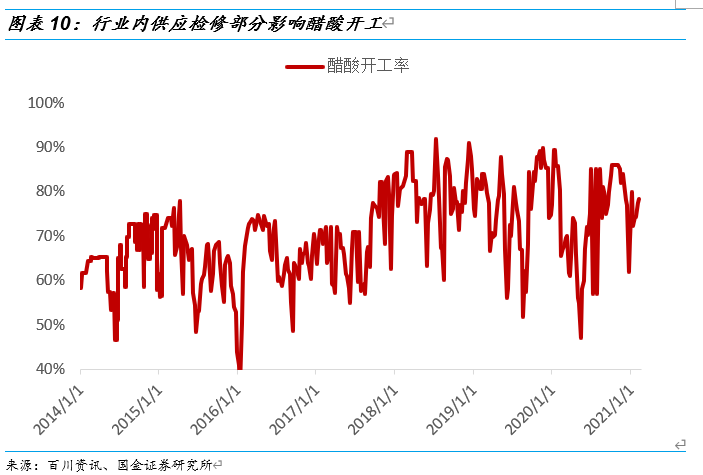

供给偏紧:今年以来醋酸整体供给偏紧,行业内供应检修部分影响醋酸开工,供给偏紧。而近两年多,醋酸的新建产能主要为华谊装置(预计50万吨,2021年投放),预期醋酸将持续维持供给偏紧状态,支撑醋酸产品维持高盈利。

需求提振:美国寒流导致美国醋酸装置停产,出口需求提升,同时国内PTA仍有大量新建产能,带动醋酸下游需求持续提升。

建议关注:华鲁恒升等。

2.4

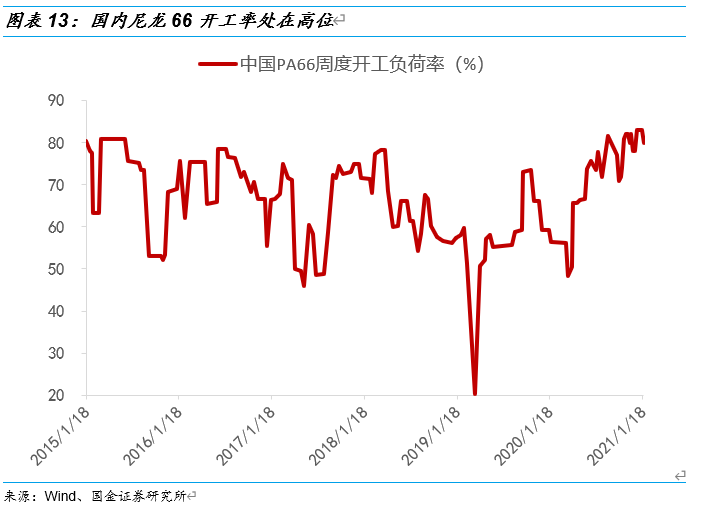

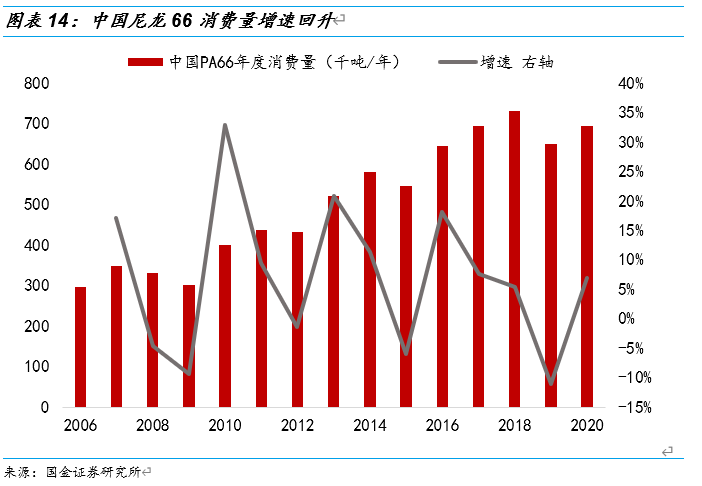

尼龙66:核心原料供应紧张,下游需求向好

尼龙66(PA66)价格由2020年9月底2.1万上涨至目前3.9万元/吨,尼龙66关键原材料己二腈产能控制在国外龙头手中,龙头公司通过控制己二腈的供应来控制尼龙66价格,从11月到2月己二腈装置仍然没有复产,预计全球己二腈供应紧张在2021年上半年无法解决,2021年看到尼龙66价格到4-4.2万元/吨以上。

尼龙66全球产能308万吨,行业集中度较高,产能主要集中在欧美地区,主要生产商有英威达、巴斯夫、奥升德和杜邦等,主要原料己二腈的先进生产技术目前被英威达、奥升德等公司所控制。受己二腈原料制约,近年国内PA66扩产很少,但是实际下游需求量大,目前国内PA66产能30万吨/年出头,实际的需求量达到60万吨/年左右,进口依存率高。

原料端,英伟达己二腈装置供应量减少,奥升德宣布己二腈和己二胺上调350 美元/吨;需求端,下游汽车单月销量同比向好,家电产品彩电、冷柜、冰箱、洗衣机等产量同比增长;供给端,尼龙66近年少有新增产能,目前只有英伟达上海4万吨/年在建。

建议关注:神马股份等。

三、有色:铜和铝

3.1

铜:需求弹性较高,供给端仍存不确定性

受益于全球经济复苏,需求端扩张的同时供给端仍存不确定性,铜价走势乐观。需求端在全球持续复苏和下游行业景气向上的带动下降保持相对强劲,但供给端受产能扩张有限和生产中断影响,此外当前产能利用率并不低,基本处恢复到疫情前的水平。由于精炼铜供给会受到矿山生产中断、冶炼厂达产进度不及预期的影响,精炼铜供给存在不确定性,我们认为2021年全球精炼铜供需将是紧平衡。由于全球新增产能集中在南美洲、非洲等地区,影响供给的事件频发,我们预计矿产铜供给存在低于预期的可能。

根据国际铜研究组织(ICSG)的数据,全球精炼铜产能利用率明显回升,2020年11月末为86.1%,已经达到了疫情前的水平。与此同时,精炼铜库存整体处在历史相对低位。从全球三大期货交易所(LME、COMEX、SHFE)铜库存来看,当前库存水平处在2008年三季度以来的低点。精炼铜产能利用率并不低,而铜库存处在低位,反映了疫情缓和后全球经济恢复带动铜的需求回暖。

由于精炼铜供给会受到矿山生产中断、冶炼厂达产进度不及预期的影响,精炼铜供给存在不确定性。矿山生产会受到罢工、天气、技术等问题影响,从过去10年数据来看,生产中断对全球产量的影响在4.4%左右。2020年全球铜矿山受到疫情影响,生产中断对产量影响约4.8%。由于全球新增产能集中在南美洲、非洲等地区,影响供给的事件频发,预计矿产铜供给存在低于预期的可能。此外,2016年以来全球主要铜矿企业资本开支处在低位,考虑到铜矿投资周期较长,往往需要五年左右的时间建设投产,预计未来1-2年整体全球铜矿产能扩张有限。

铜作为对全球经济最为敏感的金属,铜价走势与全球经济息息,特别是中国作为全球最大的铜消费国,全球铜的消费增速和中国PMI存在明显的正相关。在中国经济加速修复的过程中,对铜的需求将形成有力的支撑。具体来说,中国电力投资、家电制造行业和美国地产建造业作为铜的主要下游需求行业,目前均处在景气向上周期,铜的下游需求将持续保持强劲。

建议关注:紫金矿业、西部矿业等。