隔夜,美股再度血流成河。

纳斯达克再度重挫4.3%,3个交易日累计暴跌10.35%。同期,美八大科技巨头累计蒸发1万亿美元,折合6.77万亿人民币,相当于跌掉了3个贵州茅台。

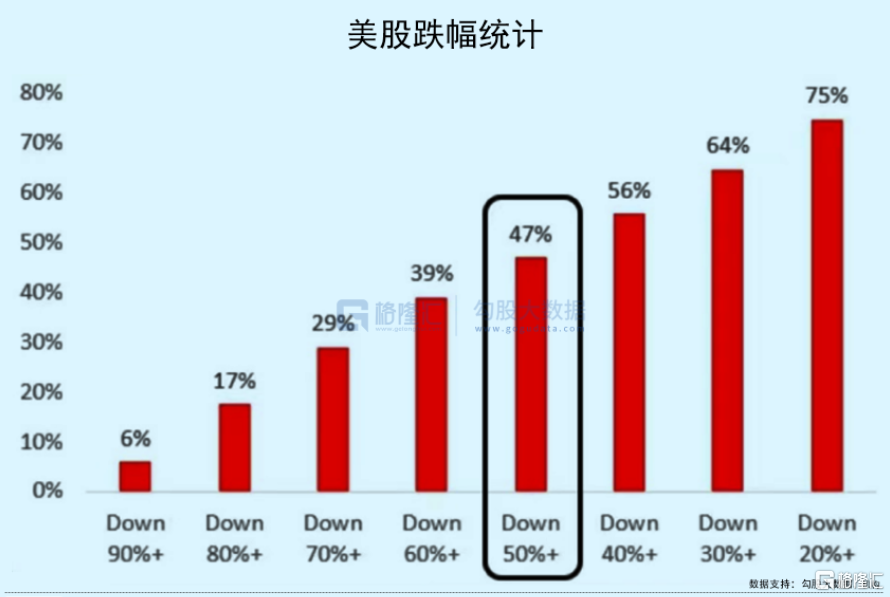

时间拉长统计,纳斯达克从去年11月见顶算起,已经暴跌27.6%,迈进了技术性熊市的范畴。截止5月7日,纳斯达克综合指数中,有47%的股票从52周的高点下跌了50%以上,有75%的股票下跌了20%以上。

科技巨头是重灾区。FAANG中,奈飞较去年高点重挫75%,FB重挫49%,亚马逊重挫41%,谷歌下跌18%,苹果下跌16%。加上微软(-23%)、英伟达(-49%)、特斯拉(-36%)。八大科技巨头累计蒸发市值市值26.3万亿元人民币,蒸发11.8个茅台。

看整体,截止5月7日,年内美股累计蒸发市值7万亿美元,折合人民币47万亿元,相当于跌掉了全球第三股市总市值——日本(最新不足40万亿)。

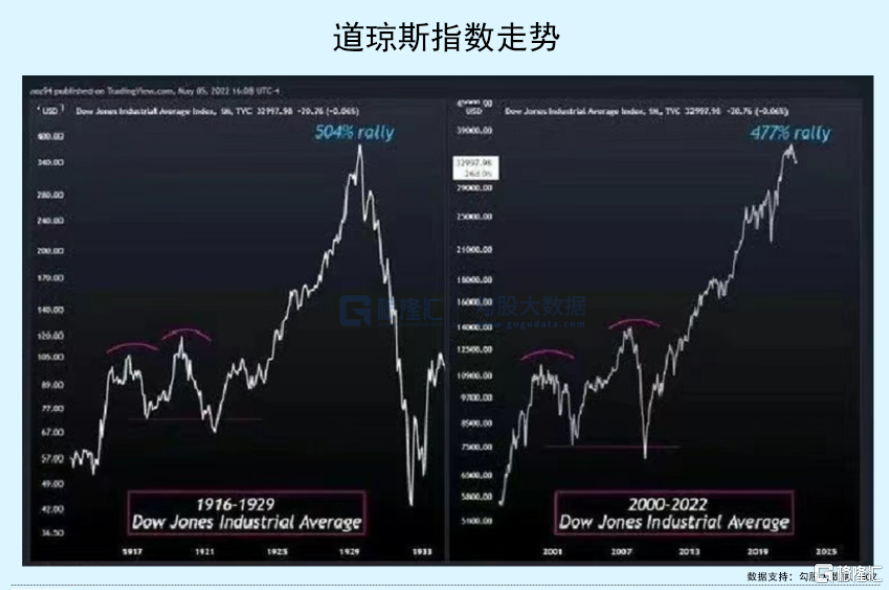

有人说,今年的行情跟2008年很类似。还有更夸张的是,把1916-1929期间的行情与2000-2022年进行对比。

5月4日,全球最大对冲基金桥水创始人达里奥发文表示,创新科技股的泡沫已经破裂,但不代表现在是入场买货的好时机。并表示,目前美股仍然被高估。

5月9日,比尔盖茨表示,由于俄乌冲突和新冠疫情的影响,升息幅度可能足以导致全球经济放缓(包括美国、英国、印度在内的许多国家)。在这样的情况下,熊市恐怕将会强势袭来,这让他深感担忧。

大佬们深感美股的危险。美股接下来会继续演绎大熊市的行情吗?

01

紧缩威力

5月5日,美联储议息会议出炉,加息50个基点,符合市场预期。但缩表方面,其表态不及4月份市场预期的那么极端鹰派。

6月1日开始以每月475亿美元的步伐缩表,将在3个月以内逐步提高缩表上限每月950亿美元。其中,美国国债600亿美元,MBS为350亿美元。

过渡期的3个月,美联储的缩表属于被动式缩表(到期不续约),而从9月1日开始属于主动式缩表,将直接出售国债和MBS。而此前市场预期从5月份开启主动式缩表(950亿美元)。

对待缩表,美联储深谙其道,相对谨慎,但比过往任何周期要激进得多。

上一轮周期中,2017年缩表刚开始每月仅100亿美元,4个季度后才提升至400亿美元,相当于1个季度仅提升100亿美元。一直到2018年10月,缩表规模才达到顶峰(500亿美元),美股开始遭遇了大规模的抛售潮。

历史上,美联储采用缩表工具的频次要比加息要少很多。从20世纪以来,美联储经历了8次,为1920-1921年、1929-1931年、1947-1951年、1957-1965年、1978-1979年、2000-2001年、2017-2019年以及现在。而在20世纪70年代以后,美联储仅缩表3次,而加息多达7次。

缩表周期中,全球均发生了重大危机。比如,1978年的石油危机,2000年互联网泡沫破裂,2018年的中美贸易摩擦(A股大股灾,美股四季度的大抛售)。

加息和缩表均会收紧市场流动性。加息会让市场利率抬升,但不影响货币总量,相对间接地影响市场流动性。而缩表是直接抽走货币,会更为直接影响市场流动性。在我看来,缩表对于市场的冲击威力要大于加息。

缩表缩的是什么?

答案是缩减资产负债表规模,也就是资产和负债要同时减少,资产端减少当时买来的国债和MBS,而在负债端回收美元。简单理解,就是通过缩表对美元基础货币进行回收。

当前,美联储负债端,主要是联储发行的货币以及银行储备金等,其中包括4.6万亿美元的银行和财政部的存款、2.22万亿美元的美联储票据(即流通货币)等。资产端,美联储拥有国债和MBS分别为5.76万亿美元、2.715万亿美元。

据方正中期期货,市场预期此次美联储缩表目标可能为主要资产占名义GDP的20%左右。按照该比例计算的话,缩表规模可能多达3.7万亿美元。如果按照上一次缩减资产的5%至30%(目前占2021年GDP的36%),那么缩表规模将达到1.3万亿美元。

因此,该机构推算此轮缩表周期少则1年多则3年,平均用2年时间缩减2.5万亿美元资产。

但我认为,缩减2.5万亿美元太过乐观。可能远没达到这个数,美国金融市场早就撑不住,崩溃了。这是什么逻辑?

美元是通用货币,触角延伸至全球。据宋鸿兵,美元的派生可分为三级:美联储——美国银行业——海外美元市场。海外美元包括欧洲、中国等银行金融机构可以派生更多的美元。

目前,中国银行体系的美元存款有1万亿元。这跟外汇管理局的3.2万亿美元不是一个概念。这是单独的,可以创造信用货币,即存在货币乘数。而欧洲金融系统更为夸张,准备金率甚至可以低到0,理论上可以无限派生美元(实际不可能,受限于借贷意愿)。海外美元市场究竟创造了多少美元信用货币?没有准确的数据,有机构预测可能超过40万亿美元。

美国国内货币乘数有4倍,海外美元再来个几倍。相当于美联储缩表1美元,海外美元市场至少紧缩10美元以上。如果按照方正的2.5万亿美元缩表,海外美元要缩减至少25万亿美元的流动性。如此夸张的情况,你说金融市场能不崩吗?

这亦是美元指数创下20年新高的重要逻辑之一。全球都在抢美元,今年欧元、日元、人民币等全球主流货币均在大幅贬值。

加息与缩表,双管齐下,对于金融市场的流动性是实实在在的紧缩,对于股市是实实在在的重大利空。在完善的预期管理,也只能减缓这种冲击影响,却无法掩盖美联储货币大转向的事实。

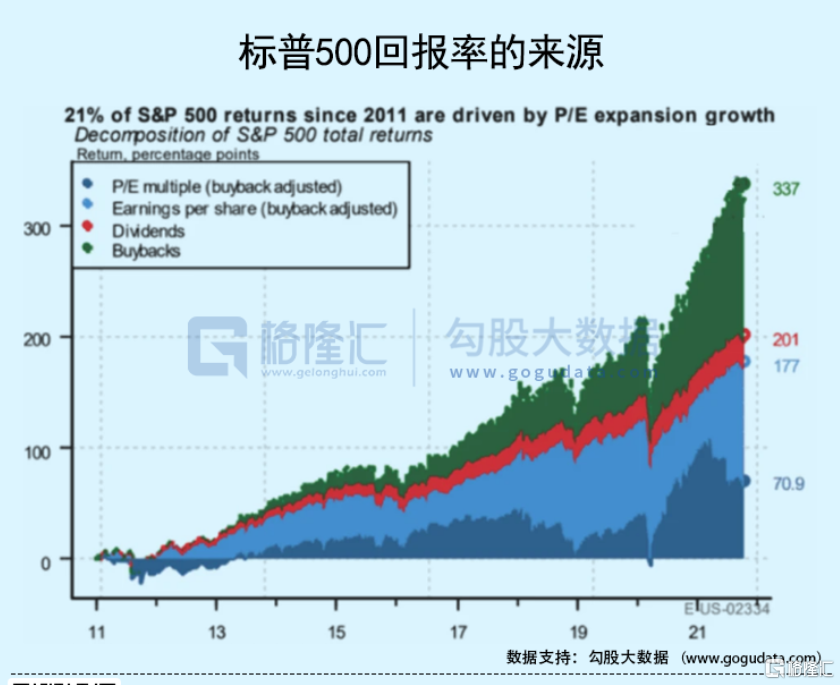

流动性紧缩,会压制估值的表现,还会间接冲击过去多年美股重要上涨动力的回购市场。据研究机构,标普500总回报来源可以拆分为:21%来自市盈率扩张,31.4%来自盈利增长,7.1%来自股息,40.5%来自回购。

当然,盈利端也会受到冲击。从更大的宏观维度看,在《夺命美联储》一文中详细分析过:财政支出退出+货币政策紧转弯+40年高通胀+疫情持续冲击,几个主要核心因素之下,美国经济其实没有逻辑基础实现“软着落”。

只要美联储敢继续货币“紧转弯”(概率很大),美股的熊市就不会结束。

02

巨头不稳

以上是基于股票市场最核心的底层逻辑去展开分析的,即货币流动性、宏观经济基本面等。接下来,我们从另外一个维度来看待美股接下来可能演绎的行情。

过往都说,美股只要有苹果、亚马逊、谷歌、脸书、微软、奈飞等几个核心科技股坐镇,美股就不会有问题(占大盘指数权重很大)。

但尴尬的现实是,美股核心科技巨头大多在经历业绩基本面和估值的惨烈“双杀”。

有人说,俄乌之战并不是一场局部冲突那么简单。这场战争足以对当前和未来的经济和金融造成深远影响,也将永久改变今后的国际政治、地缘格局。

在我看来,俄乌之战加剧了逆全球化进程,全球很多行业均在内化、割裂。而美国几大核心科技巨头做的是全球生意,在过去多年充分受益于全球化的红利。而现在,逆全球化加速,未来美国核心科技巨头的蛋糕总量会受到压制。且接下来1-2年海外(包括美国)爆发经济危机的可能性越来越高,大的蛋糕增量不再有。

在这样的大背景下,中国新兴的崛起力量还在抢食原本属于美国科技巨擘的生意。

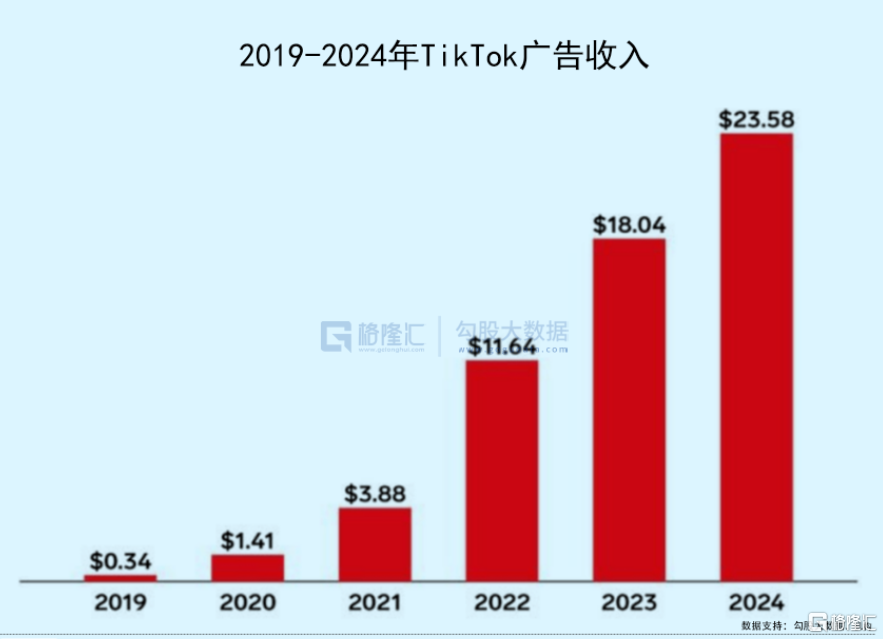

抖音海外版TikTok对Meta与谷歌的挑战越来越大。2022年TikTok将收获7.5亿新增全球月活跃用户,在社交媒体市场的份额将超过20%,2024年将达到25%。

Meta一季度营收仅增长7%,净利润更是大幅下滑21%。主要逻辑是收入源数字广告的收入低于预期,二季度预期收入也低于预期。谷歌旗下核心产品YouTube的广告营收为68.69亿美元,环比骤减20%,远低于市场预期的75.1亿美元。

而有研究公司Insider Intelligence预测,TikTok的广告收入预计今年将增加两倍,从2021年的38.8亿美元增加到116.4亿美元(超过Twitter和Snapchat总和)。其中,一半以上的广告收入将来自美国,带来近60亿美元的收入,占美国数字广告市场的2.5%份额。在英国广告收入将在今年达到10亿美元,占英国市场近3%份额。

TikTok将成为全球第三大社交媒体,快速的增长势头开始威胁Meta、Snap、YouTube等巨头。对此,Meta推出短视频应用Reels、YouTube推出Shorts应对TikTok的挑战,但恐怕为时已晚。

再看亚马逊,今年一季度销售收入1164.44亿美元,同比仅增长7%,而去年同期增长4%。这是自2001年互联网泡沫破裂以来的最低季度增长率,也是连续第二个个位数增速。当季净亏损38.44亿美元,而去年同期盈利81亿美元。亚马逊将增长放缓的主要原因归咎于宏观经济状况和俄乌冲突的爆发。

再看苹果。2015-2020年,苹果净利润年复合增速仅为1.46%。2021财年利润实现64.92%的高速增长,主要逻辑是吃掉了华为的高端手机份额。过去几年,苹果涨幅这么高,一部分来源于EPS的增长,但上涨动力更多源于估值的飙升(2020年3月PE仅17倍,2021年1月飙升至41倍)以及回购。

2013-2021年,苹果总计回购金额高达4758亿美元,与同期赚取利润的4835亿美元大致相当。正因为大额回购,苹果的净现金金额已经从2017年12月的1630亿美元降低至现在的658亿美元。

全球宏观经济下行,手机市场早已成为红海市场,苹果未来大的增长点又在哪里呢?当前,苹果的动态PE为25.29倍,远高于过去10年的估值中线水平。虽然相较于去年高点41倍有所回撤,但仍然有不小的估值回归压力。

综合以上分析,过往美股市场稳定器的科技巨头的基本面并不那么稳固。奈飞是第一个被刺破的皮球,Meta、亚马逊接二连三跟上,苹果或许是大跌行情之下的最后坚强,类似A股的茅台。

03

尾声

有不少投资者觉得,过往周期中加息缩表并不一定会导致美股大跌甚至崩盘。看看2015-2018Q3期间,美股不但没有崩溃,还使劲上涨呢!基于此,有人更甚得出了这样的观点:美股更喜欢加息周期。

在我看来,这其实是刻舟求剑。2015-2018年,美联储的货币转向是极其缓慢的,且这几年美国的经济增长相对强劲,所以美股并没有出现今年的大熊市行情。

但今年所处的宏观环境,跟过往的周期都不一样,且比过往40年内任何一次都要严峻得多。新冠疫情大流行+全球大通胀+极高的债务水平(2021年债务303万亿,占全球GDP的351%)+全球楼市大泡沫等大背景下,海外主流央行开启疯狂的货币紧转弯,其实所面临的风险可能要超过2008年次贷危机之前的水平。

在我自己的评估来看,美国经济应该会以较快的速度陷入衰退,货币动作激进转弯,美股不可避免地会陷入较大动荡,熊市还远未结束。当然,美股近期大幅连续暴跌,短期很有可能出现不小反弹,但下跌大势不改。更多股票资讯,关注财经365!