新股破发潮下,打新股赚钱全靠运气。

4月21日,“巨无霸”中国海油(600938.SH)正式登陆A股主板,集合竞价高开20%,开盘后继续拉升至近44%的涨停上限,赢得了二级市场投资者的一致叫好。截至收盘,中国海油收窄涨幅至27.69%,报收13.79元/股。

与之形成了鲜明对比的是,同日创业板上市的中一科技(301150.SZ)、嘉戎技术(301148.SZ)却双双破发,截至收盘,中一科技跌幅超24%,嘉戎技术跌逾9%。

从过去新股“稳赚不赔”到如今的凭运气赚钱,A股打新市场逐步走向成熟。不过随着新股破发频现,大规模弃购现象也愈演愈烈。

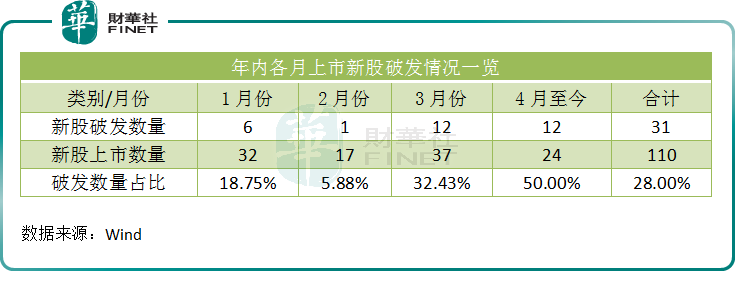

年内近3成新股上市即破发

今年以来,伴随A股市场行情震荡,上市新股破发的现象也屡见不鲜。

据wind数据显示,截至4月21日,2022年110只新股中,上市首日破发的企业就多达31家,首日破发率达到了28%,接近3成比例。

按月份看,自3月份开始,新股破发便呈急速攀升状态,其中4月份以来便有一半的新股于上市首日破发,破发占比高达一半。

这也不免让人想起去年10月份开始那波新股破发“寒流”。据悉,2021年10月份新上市的企业有32家。其中,上市首日出现破发的企业就多达7家,上市首日破发率为21.87%。

个股中,唯捷创芯(688153.SH)、普源精电(688337.SH)、海创药业(688302.SH)、经纬恒润(688326.SH)、大族数控(301200.SZ)等新股上市首日破发跌幅居前。

若从今年破发新股所属板块看,全部集中于科创板及创业板。其中,科创板首日破发率高达54%,创业板首日破发率为23%,而主板、北交所新股中,首日均无一破发。

谈及上述现象,就不得不提及最新登陆主板上市的中国海油,即是中国最大的海上原油及天然气生产商,也是全球最大的独立油气勘探及生产集团之一。其最初于2001年2月在港交所上市(代码:00883.HK),当前市值已达5141亿元。

作为“三桶油”之一,如今也顺利会师齐聚A股了!然而,在投资者签后的认购环节中,中国海油却遭弃购逾2亿元。

4月18日,中国海油披露发行结果,网上投资者放弃认购数量2242.58万股,弃购金额约2.43亿元。这也是2016年信用申购制度实施以来,A股史上弃购规模第七的新股。

中签如中枪,新股高弃购频发

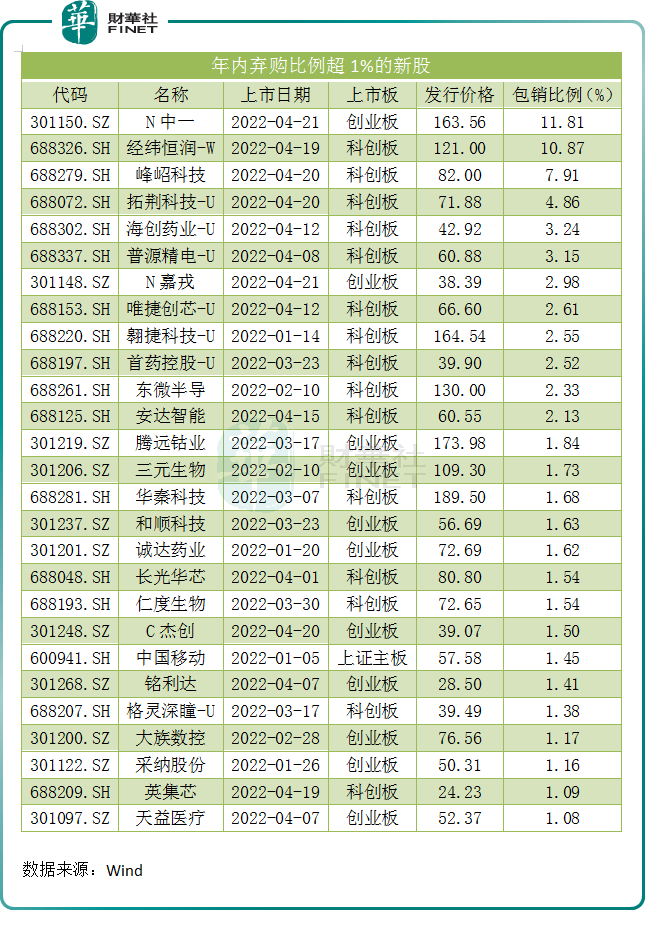

原本中签如中奖的新股,嫣然已演变成中签如中枪、中签如中刀、中签如中雷!在接二连三的破发潮中,投资者打新热情逐步降温,大规模弃购成为近日A股市场一大焦点。

据wind数据显示,以上110只上市新股中便有9成多新股出现不同程度的弃购现象。且随着新股赚钱效应剧减甚至亏损,A股新股弃购比比皆是。

具体而言,今日上市的中一科技弃购率便高达11.81%,是年内已上市新股中弃购比例最高的新股,同时刷新了历史记录,往年A股弃购比例最高的为中国交建。

据了解,中一科技成立于2007年,主要从事各类单、双面光高性能电解铜箔系列产品的研发、生产与销售,下辖云梦、安陆两大电解铜箔生产基地。据公告显示,本次遭投资者放弃认购的股票将由主承销商中国国际金融股包销,其包销股份的数量为198.76万股,包销金额为32.51亿元。

然而,市场弃购率节节攀升亦是常态,目前已发行待上市股中,便有一只半导体概念新股的弃购率再创新高。

预备于4月22日登陆科创板的准上市公司纳芯微(688052.SH),近日发布发行结果显示,本次网上投资者放弃缴款的数量有338.15万股,弃购股数占网上发行总量比例近4成,弃购金额高达7.78亿元,弃购率创历史新高。

弃购的背后是超募和高估值的“副作用”。据悉,纳芯微超募资金高达48.31亿元,仅次于去年末上市的光伏公司禾迈股份,超募金额位居近2年半导体新股之首,妥妥的“超募王”。其次,以该股230元/股发行价计算,中一签需缴款11.5万元,如此之高的价格或许只是少数的投资者所能接受。

而弃购增多的更深一面,则是市场化约束机制正不断发挥作用。

打新市场日趋成熟

长期以来,A股市场有“打新”“炒新”惯性,“新股不败”现象明显,有效的市场约束机制难以形成。

针对于此,去年9月份,中国证监会、沪深交易所等同步发布了注册制下发行承销的一系列规则调整,改革新股发行定价机制。

主要内容为将最高报价剔除比例从“不低于10%”调整为“不超过3%”;取消定价突破“四数孰低值”(即网下投资者报价的中位数和加权平均数,公募基金、社保基金、养老金的报价中位数和加权平均数四个值中的孰低值)时需延迟发行的要求。

IPO询价新规中尤为重要的便是将新股定价权由原本的买方市场向卖方转移,市场博弈下定价中枢有所抬升,随之而来的是打新收益出现下滑趋势。

但这也为散户投资者提供了一层额外保护,当前破发与高弃购频发,则正是资本市场逐渐走向市场化、透明化的体现。

深圳私募机构前海鼎业投资发展有限公司执行董事吴良群认为,现在将定价权交给市场,必然会有一个市场自我调节的阵痛期,新股也会经历一个估值动态平衡的过程。这恰恰是A股向国际市场看齐的表现,长期来看不必悲观。

新股“只赚不赔”断然成为过去式,未来投资者还需要及时调整打新思路,学会自主研究甄别新股的投资机会,理性参与新股申购。

对于已发行未上市的新股,哪一只值得期待呢?更多股票资讯,关注财经365!