过去很多年,消费、医药赛道涌现了一大批超级明星牛股,给广大投资者带来了丰厚的回报,因此被市场主流奉为圭臬。但去年218开始,一切都变化了,套牢了一大批忠实投资者。

医药ETF不足1年一度暴跌45%。如此巨大的跌幅,不仅仅是挤估值泡沫那么简单,也显然在政策引导下开始疯狂杀逻辑。消费ETF同期累计大跌33%,这是业绩估值双杀,还只是单单杀一杀估值泡沫?现在这个位置,是抄底死扛,还是夺命狂逃?

01

商业模式

在股海里经过多年捶打的投资者,仍有不少疑惑:什么行业或公司具备很优秀的商业模式?我们需要回归到最本质的底层逻辑来分析。

商业的目的是赚钱,好的商业模式就是能够源源不断赚更多的钱。从股票定价来看,就是源源不断生产自由现金流,折现过来就是越来越有资本价值(DCF估值模型)。

千亿顶流基金经理张坤在基金年报中发表投资感悟,也明显提及自由现金流的重要作用:

企业的价值是其生命周期内所有自由现金流的折现。投资者用净利润(及其增速)或者收入(及其增速),甚至产能(及其增速)作为近似变量进行估值。这在一定程度上是合理的,因为自由现金流的转化过程为“收入≥净利润≥自由现金流”。然而无法忽视的是,既然是近似变量,就无法做到 100%代表。

上述的每一步转化都可能出现不顺畅的情况。比如,从收入到净利润的转化可能会受到竞争加剧的影响,呈现增收不增利的情况;从净利润到自由现金流的转化可能会受到资本开支过大但最终利用率不足、运营资本占用越来越多等因素的影响。

自由现金流的基础概念是企业在满足了再投资需求之后剩余的、不影响公司持续发展前提下的、可供企业股东和债权人分配的现金。即:(股权)自由现金流=税后净利润+摊销折旧一资本性支出一营运资本追加额一债务本金偿还+新发行债务。

茅台为首的白酒赛道,海天为首的调味品赛道,伊利为首的乳制品,基本都属于不需要什么投资,没有什么负债利息,但往往可以先款后货,赚取大量自由现金流的行业(净利润≈自由现金流)。这其实就算是非常好的商业模式。

对于消费赛道,机构深谙这一点,在用真金白银投票。

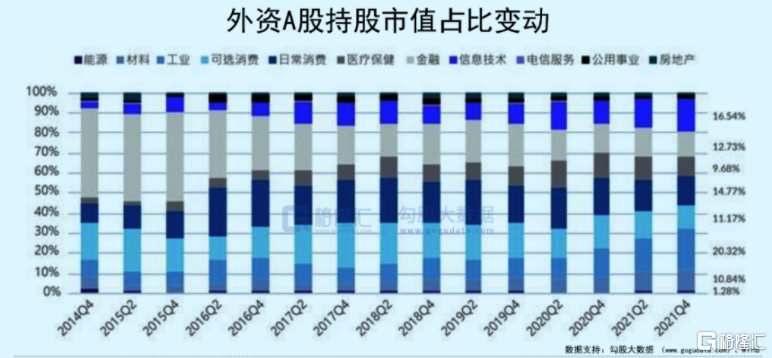

截止2021年末,外资(北向资金、QFII、外资私募等)持有A股高达2.9万亿元,较2018年提升了2.75倍,占流通A股比重将近4%。行业整体配置上,大消费行业(可选消费+日常消费)占比最大,累计配置规模高达7500亿左右,占比25.9%,远超工业、信息技术与金融行业。

其中,1.6万亿北向资金持有市值最多的行业,即是白酒,高达1972亿元,占总仓位的12.4%。其中,持有白酒TOP5分别为贵州茅台、五粮液、山西汾酒、泸州老窖、洋河股份,分别持有1463亿元、328.9亿元、75亿元、69亿元、47.3亿元。

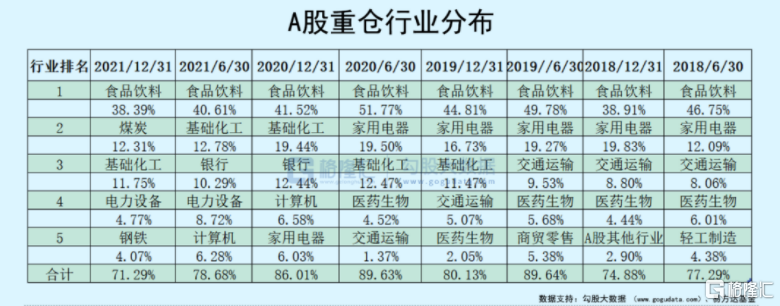

再看内资机构。据易方达基金统计,2018年6月至2021年12月31日数据显示,食品饮料均是机构仓位排名第一的重仓行业,2020年二季度份额占比超50%,2021年四季度最少也超过38%。

从公开数据统计,截止2021年前三季度末,公募基金市值集中前5大行业分别为食品饮料、医药生物、电子、电气设备和化工。其中,对食品饮料的持仓市值超过5000亿元。

个股方面,公募基金重仓TOP10有4只消费股,分别为贵州茅台、五粮液、泸州老窖、山西汾酒,分别持仓1608.9亿元、894.8亿元、551亿元、497亿元。

其实,不管是外资,还是内资机构,均用真金白银来表达对于消费赛道的态度,主要逻辑还是众多消费股商业模式尚佳,不需太多研发支出,但能源源不断赚取自由现金流回来。

02

政策风险?

过去优秀,不代表着未来还一定优秀。做投资,一定不要刻舟求剑。在行业赛道投资上,一定要考虑政策风险。很多投资者在房地产、教育、医疗、互联网等行业上吃过大亏。

怎么看待未来消费投资的政策风险?我们不妨从更宏观的维度来看。

过去很多年,美国主导的全球化秩序,主要是这样一条主线:西方拥有核心技术与制定规则的权力,掌握切蛋糕的刀,在食物链最顶层;以中国为代表的制造业市场,处于食物链中端层;以俄罗斯、澳大利亚为首的国家,拥有自然资源,处于食物链的最底层。

2020年5月14日,中央政治局常委会会议首次提出,要加快形成以国内大循环为主、国际国内双循环相互协调的发展格局。一锤定音,中国要调转船头。未来经济的高质量发展,需要培育自己更大的消费市场,且需要向高利润端走,必然会冲击到西方的蛋糕。这也是近年来中美博弈剧烈的重要核心逻辑之一。

既然未来要以国内大循环为主,那么就意味着未来自己制造,更多自己消费,让消费马车引擎拉动整个经济的增长。那么,影响民众消费支出的行业,政策上不友好也就可以理解了——房地产正在回归居住属性,教育破除资本化回归本源,医疗呢,虽然改革阻力重重,但回归公益势不可挡。

现在行业的监管与改革,其实有一条政策主线,那就是共同富裕。资深专家这样评价道:

共同富裕的纲领或对不同行业的发展做三个层次的切分:有些行业是要进行高质量发展(高端制造、新能源汽车等),有些行业需要进行调整(互联网行业),有些行业要过渡到公共服务属性(教育、医疗、养老、住房等行业)。

在内循环大格局之下,唯有做大做强消费才是正道。不管是白酒消费,还是日用品类消费,亦或是餐饮消费,政策大方向一定是鼓励的、支持的。

很显然,消费行业赛道基本不存在政策宏观风险。且随着践行双循环战略往前走,消费赛道反倒是会有不少的政策出台来刺激。

03

抄底?

在2021年2月18日之前,消费行业赛道,尤其是白酒被市场主力资金疯狂抱团,后者估值一度去到了71倍,有5家超过100倍,就连茅台的PE估值倍数一度去到了令人不可思议的73倍之巨。

下跌至今,优秀的消费股龙头主要还是再杀估值泡沫,尤其是类似茅台这类的绝对龙头。虽然因为疫情反复以及消费环境萎靡,一些龙头在今年或明年的业绩会受到一些影响,但中期维度来看,业绩基本盘没有动摇。这不像医药股龙头,在集采提速扩面以及三明模式推进式改革的大背景下,业绩基本盘已经被动摇了。医药龙头们股价大跌普遍超60-70%,演绎双杀逻辑。

消费赛道商业模式尚佳,且还有政策的“保驾护航”,未来应该仍然会是机构们绝对重仓的领域。作为散户投资者,不应该错过消费股的盛宴。对于有经验的投资者,直接选择竞争力强劲的消费龙头在合适的估值下进行配置。对于经验略有欠缺的投资者,买一些消费类的指数基金,应该也是不错的选择。

消费ETF有很多种,有的品种配置较为合理。比如以下这一只,前10大重仓股,包括伊利股份、贵州茅台、五粮液、山西汾酒、牧原股份、海天味业等。这都是消费各大细分赛道非常优秀的龙头,未来具备不错的增长前景。当然,也会有一些重仓股,质地较差,诸如温氏股份、海大集团,它们会拖累该指数的表现。

还有某消费ETF的前10大重仓股比较“离谱”——还有药明康德、恒瑞医药、片仔癀,累计占比仓位17.57%,还有海尔智家、上汽集团等家电股、传统汽车股,未来应该会对指数表现拖累不小。

很多基金公司都发布了相关消费ETF,前10大重仓股以及仓位占比都差距较大。可以选择重仓股前景更好的指数来配置,未来的回报率应该也会相对更好一些。

再好的公司,再好的指数,投资者也需要考虑估值的情况,否则就会出现去年218崩盘后被套后的惨烈。食品饮料ETF上市即巅峰,从2021年1月上市至今,累计下跌32%。

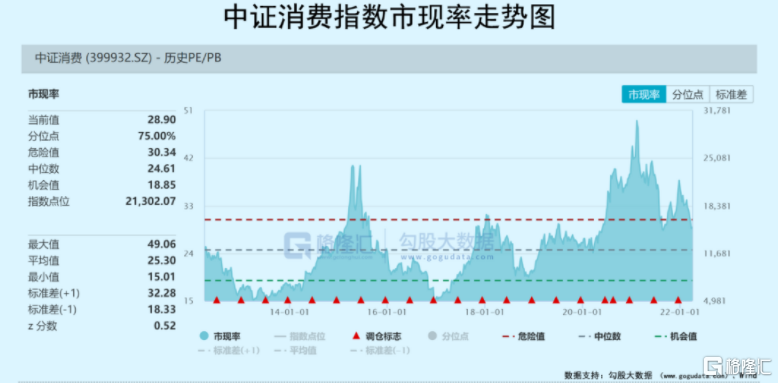

当前,中证消费PE-TTM还有45倍,位于最近10年的高位水平。但该指数有失真现象,按逻辑讲今年年初显然要低于2021年初的估值水平,但该走势图显现前者远大于后者。

我们可以用市现率(=市值/自由现金流)来估值,最贴合DCF模型。据Wind显示,中证消费最新市现率为28.9倍,低于10年期危险值水平。可见,当前估值没有太多泡沫,但估值只能算是合理偏上。具体看成分重仓股,诸如茅台、五粮液、海天味业、山西汾酒,均没有出现尤为低估的状态。

不过,基于消费股良好的增长前景,行业很难出现整体被大幅低估的时候。除非大盘出现系统性大跌,比如2018年末,可遇不可求。消费ETF指数下跌至今,已经具备一定的吸引力。

民以食为天,未来消费股在A股资本市场仍然会大放异彩,投资者需要做的,是再多一份耐心。更多股票资讯,关注财经365!