2022年以来,房地产市场多空因素交织,利多因素主要来自多个城市地产政策松绑,包括下调房贷利率、下调首套住房首付比、放松“认房又认贷”等。利空因素主要有三方面,一是民营房企债务违约或展期仍在持续,二是民企地产债一级发行和净融资依旧低迷,三是地产销售还在筑底,尤其是民营房企销售额明显下滑。多空因素交织之下,我们通过观察民企地产债成交情况,判断现阶段市场对民企地产债的风险偏好及交易思路。

民企地产债成交主要有两点变化,一是低价成交占比上升,二是集中博弈1年以内个券,且短期化趋势较为显著。2022年3月1日至3月18日,净价50元以下成交量占比达28%,净价50-70元成交量占比为10%,一定程度上反映当前市场对民企地产债处于博弈清偿价值的阶段。

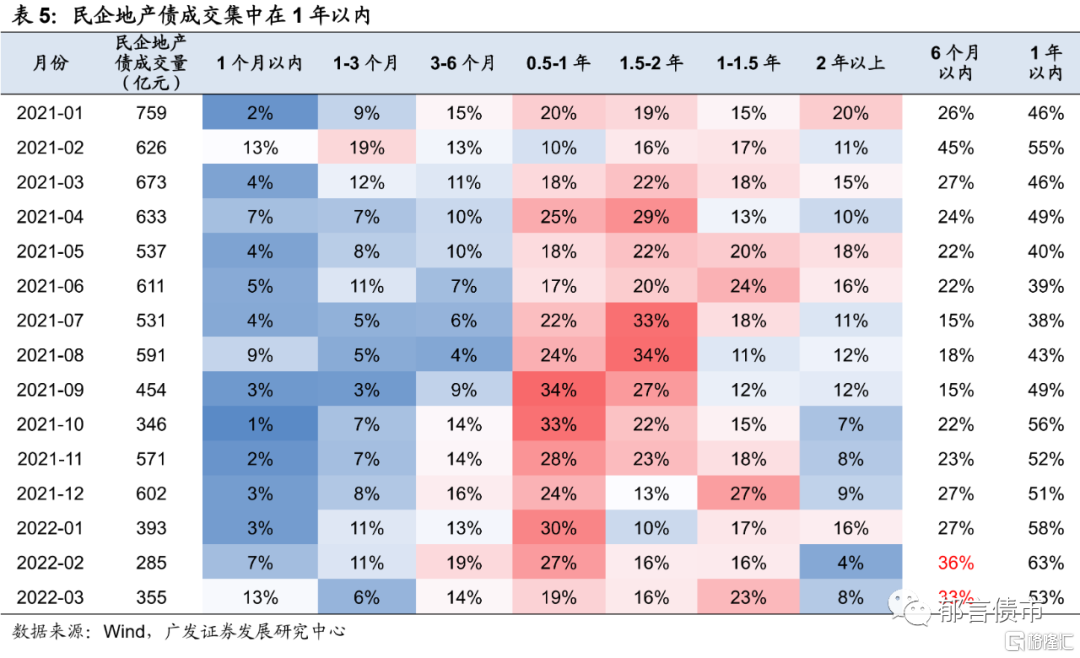

2021年10月以来,1年以内民企地产债成交量占比均超过50%,2022年2月高达63%。同时,6个月以内成交量占比也呈现上升趋势。2022年3月1日至3月18日,1个月以内成交量占比达13%,明显高于其他月份。伴随着地产政策松绑,部分民营房企尽力保持境内债兑付,因此,出现了博弈民企地产债兑付的交易力量。

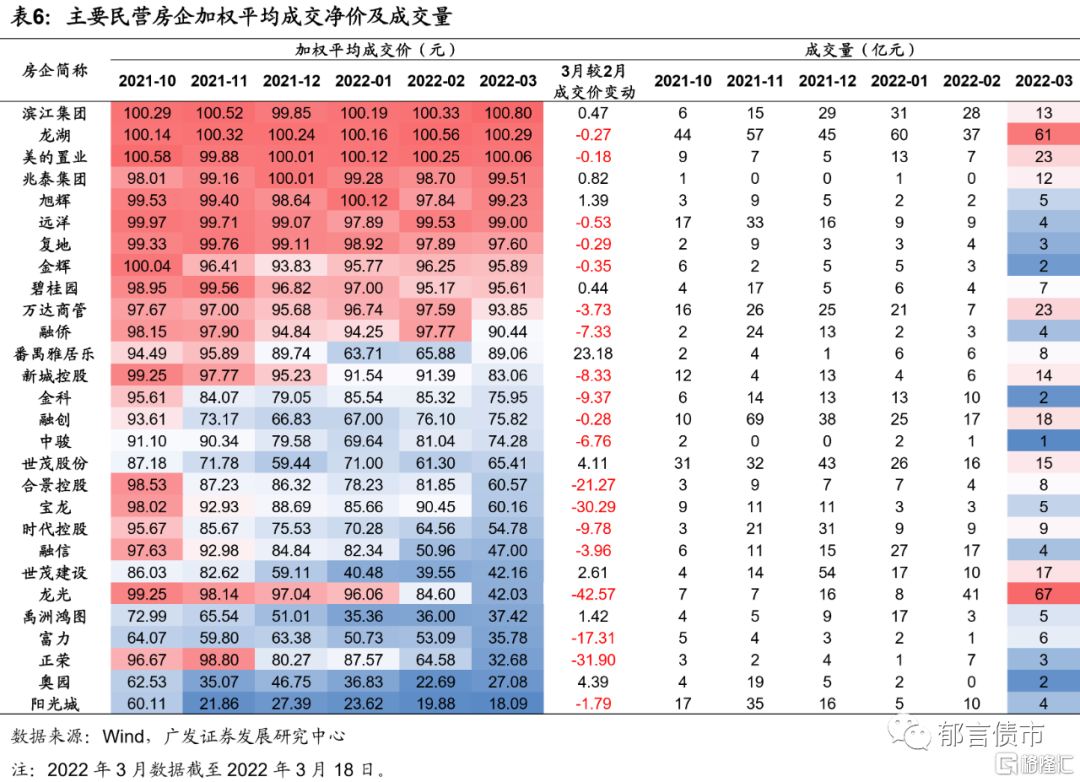

从成交量看,成交较为活跃的民营房企主要有龙湖、世茂、融创、龙光、万达商管、滨江集团、美的置业、新城控股等。从加权成交净价看,3月相比2月,多数民营房企的成交净价进一步下滑,其中,跌幅较大的有龙光、正荣、宝龙、合景控股和富力。

总体而言,目前多空因素交织,加剧了民企地产债的价格波动。其中,负面事件的冲击最大,民营地产债可能经历短时间内价格大幅下跌、市场情绪平稳后价格回升的阶段。但由于多数民营房企的流动性较弱,博弈价格波段也面临一定难度。

从民企地产债成交来看,一是少数基本面良好的房企正常成交,如龙湖;二是市场在博弈多数民营房企的清偿价值,导致低价成交占比提升;三是存在博弈即将到期个券正常兑付的交易力量。

现阶段,民营地产债正在经历筑底过程,接下来需观察民营房企销售额变化、发债情况以及是否拿地。对民企地产债整体保持谨慎,可适当关注土储布局良好、债务压力可控房企的超跌机会。

风险提示。信用风险超预期。

1

地产政策松绑,民营房企融资和销售仍偏弱

2022年以来,房地产市场多空因素交织,利多因素主要来自多个城市地产政策松绑。其中,广州、深圳、上海、杭州、苏州等多个城市下调房贷利率,菏泽、重庆、赣州、南宁等下调首套住房首付比,郑州放松了“认房又认贷”。本轮地产政策松绑是2016年“930新政”以来力度最大的一次,目标在于提振各地区地产销售,也有助于民营房企加快去化、回流现金以应对流动性压力。

利空因素主要有三方面,一是民营房企债务违约或展期仍在持续,二是民企地产债一级发行和净融资依旧低迷,三是地产销售还在筑底,尤其是民营房企销售额明显下滑。

债券融资方面,民企地产债持续19个月净融资为负,2021年10月至2022年2月仅有14只民企地产债发行。2020年8月至2022年2月,民企地产债净融资额持续19个月为负,2022年1-2月虽然净融资缺口缩小,主因在于到期量下降,而非发行放量。

2021年10月初,花样年超预期违约,此后多家民营房企爆发信用事件,严重打击了市场信心,2021年10-11月,仅有2只民企地产债发行。2021年12月至2022年2月,民企地产债月度发行数量在3-5只,且资质相对较好的龙湖、滨江集团才有多只债券发行。

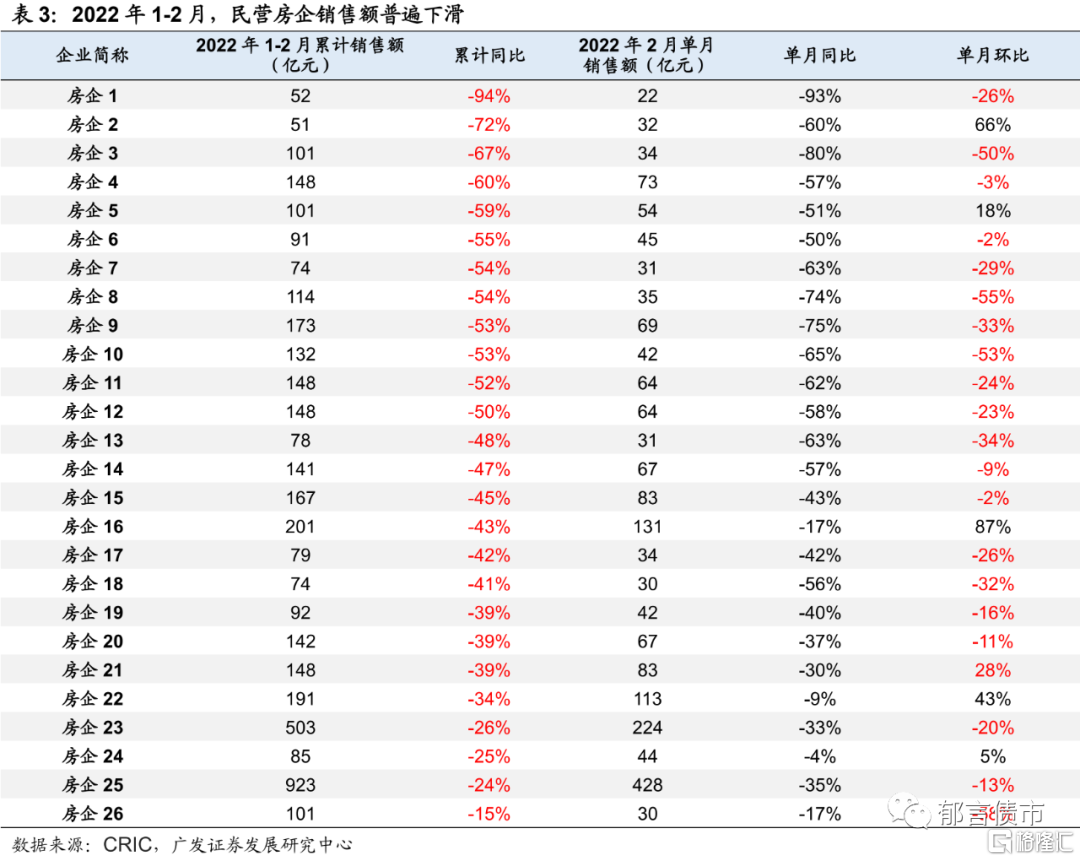

2022年1-2月,民营房企销售额普遍下滑,一方面影响现金流回流和偿债能力,另一方面也制约了市场信心恢复。2022年1-2月,多数民营房企销售额下滑了25%-55%左右。此外,大多数民营房企2022年2月的销售额环比1月也出现了不同幅度的下滑。

多空因素交织之下,我们通过观察民企地产债成交情况,判断现阶段市场对民企地产债的风险偏好及交易思路。

2

民企地产债低价成交占比上升,短期化趋势明显

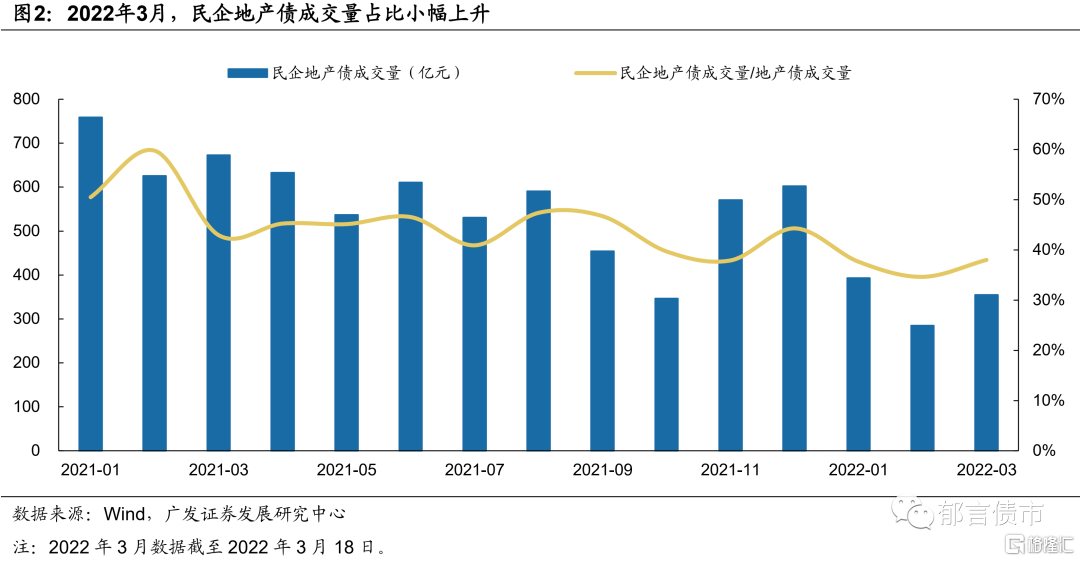

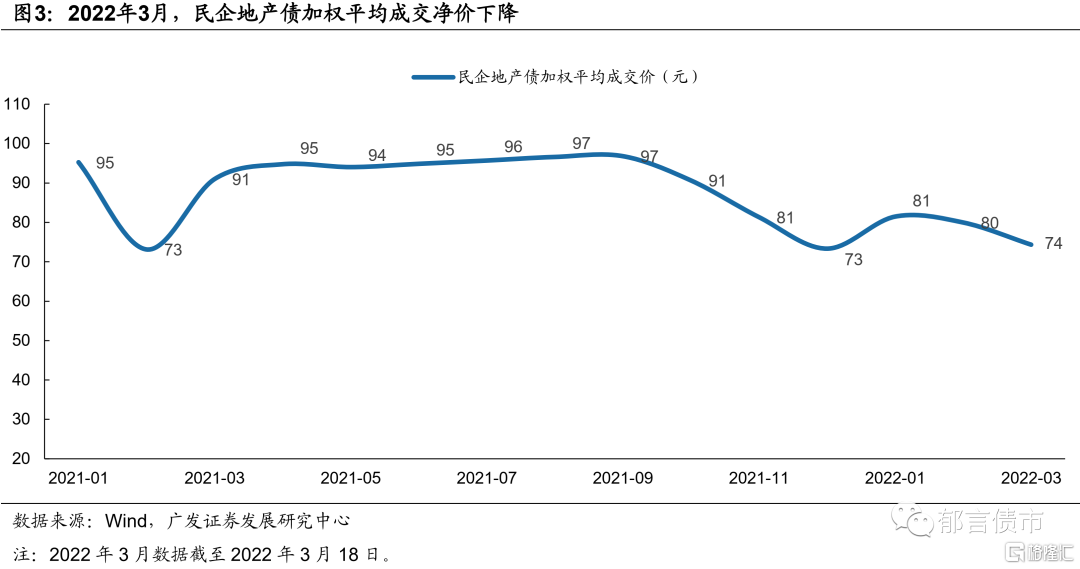

2022年3月1日至3月18日,民企地产债成交量为355亿元,占地产债成交量的比重为38%,高于2月成交量285亿元及其35%的占比。但与此同时,低价成交的民企地产债也在增多,加权平均成交净价由2月的79.98元降至74.34元。

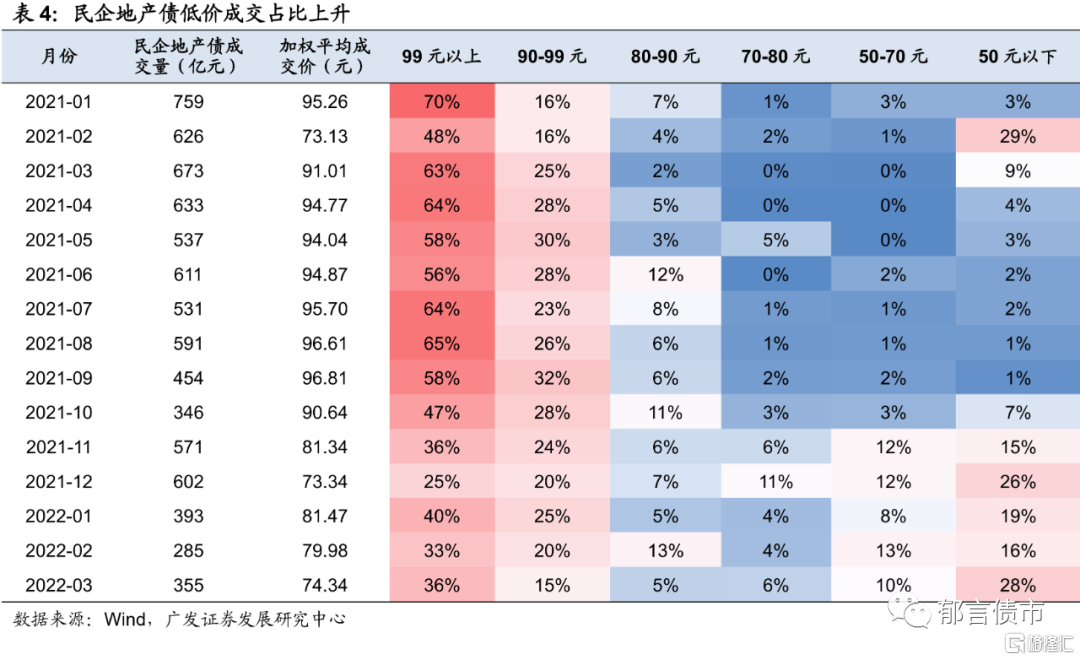

进一步观察2021年以来民企地产债的月度成交情况,主要有两点变化,一是低价成交占比上升,二是集中博弈1年以内个券,且短期化趋势较为显著。房企信用事件爆发往往会导致恐慌式抛售,对成交净价的冲击较大,比如2021年2月华夏幸福违约,当月民企地产债净价50元以下成交量占比高达29%。2021年11月以来,民企地产债净价50元以下成交量占比均超过了15%,明显高于2021年3-10月的1%-9%。

2022年3月1日至3月18日,净价50元以下成交量占比达到28%,净价50-70元成交量占比为10%,一定程度上反映当前市场对民企地产债处于博弈清偿价值的阶段。

2021年10月以来,1年以内民企地产债成交量占比均超过50%,2022年2月甚至高达63%。同时,6个月以内成交量占比也呈现上升趋势。2022年3月1日至18日,1个月以内成交量占比达13%,明显高于其他月份。伴随着地产政策松绑,部分民营房企尽力保持境内债兑付,因此,出现了博弈民企地产债兑付的交易力量。

从成交量看,成交较为活跃的民营房企主要有龙湖、世茂、融创、龙光、万达商管、滨江集团、美的置业、新城控股等。

从加权成交净价看,3月相比2月,多数民营房企的成交净价进一步下滑,其中,跌幅较大的有龙光、正荣、宝龙、合景控股和富力。

进一步观察成交较活跃的世茂股份和融创的个券。其中,“19世茂G2”加权平均成交净价涨幅较大,由2月的92元涨至3月的97.77元,主要由于市场博弈该个券能够正常兑付。“19世茂G2”于2022年3月19日到期(实际兑付日为3月21日),3月17日,世茂股份发布公告称,公司已向中证登上海分公司指定的银行账户足额划拨本金及利息兑付资金,用于兑付“19世茂G2”。而世茂其余剩余期限在半年以上的债券,成交净价仅在32-48元左右,且大多较2月净价下跌超过10元。

对于融创,除了即将行权的“20融创01”,其他债券3月的成交净价较2月下跌也超过了10元,净价在40-68元左右。

总体而言,目前多空因素交织,加剧了民企地产债的价格波动。其中,负面事件的冲击最大,民营地产债可能经历短时间内价格大幅下跌、市场情绪平稳后价格回升的阶段。但由于多数民营房企的流动性较弱,博弈价格波段也面临一定难度。

从民企地产债成交来看,一是少数基本面良好的房企正常成交,如龙湖;二是市场在博弈多数民营房企的清偿价值,导致低价成交占比提升;三是存在博弈即将到期个券正常兑付的交易力量。

现阶段,民营地产债正在经历筑底过程,接下来需观察民营房企销售额变化、发债情况以及是否拿地。对民企地产债整体保持谨慎,可适当关注土储布局良好、债务压力可控房企的超跌机会。

风险提示:

国内政策出现超预期调整。