摘要

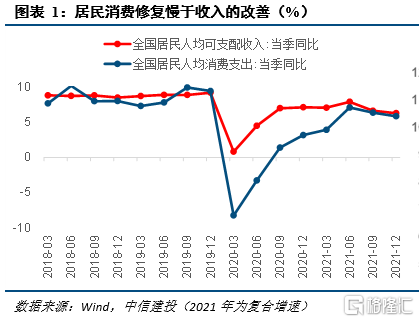

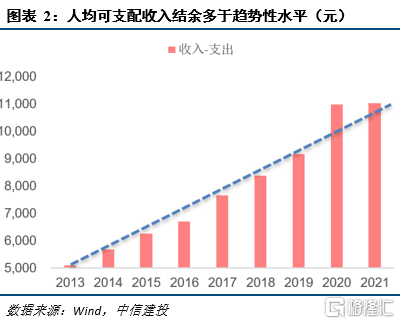

一、消费复苏主线一:场景修复。疫情以来居民消费修复远弱于收入,2020年和2021年可支配收入减去消费支出后的结余明显高于历史趋势性水平,主要是部分消费场景受限导致支出减少。从居民八大类消费支出结构变化也可以看出场景类消费(线下、出行)恢复最弱。2022年,我国疫情防控条件大幅改善,完全接种人口超过12.28亿人,新冠口服药Paxlovid获进口注册,Omicron的肺毒力有所下降。2月18日,国家发改委等14部门印发《关于促进服务业领域困难行业恢复发展的若干政策》,要求进一步对服务业行业提出精准防疫要求,预计未来防控政策会更加优化、灵活有效,促进消费场景的修复。

二、消费复苏主线二:收入改善。经济正常运行下,决定消费的关键因素是收入,历史上居民消费占收入的比例在70%出头。疫情冲击经济增长和居民工资、经营性收入,也是消费偏弱的重要因素。稳增长是2022年政府的重要诉求,经济景气度逐步回升将推动居民收入改善。中央经济工作会议提出2022年“各地区各部门要担负起稳定宏观经济的责任,各方面要积极推出有利于经济稳定的政策”。央行自2021年底以来已连续进行边际宽松操作,财政部门提出“为稳定宏观经济大盘提供有力支撑”,开年以来减税降费政策陆续出台,全国各地重大项目开工投资加快推进。预计经济将回暖,带动收入改善。

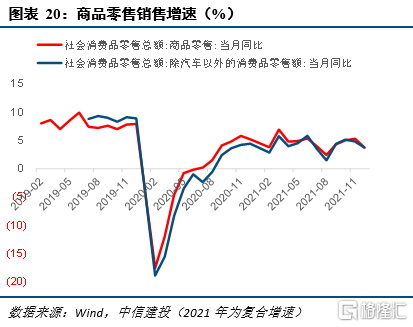

三、场景修复拉动服务消费,收入改善推升可选消费。场景修复将拉动服务消费进一步复苏,主要集中在交通、旅游、住宿、餐饮、电影、医疗。收入改善将推升可选商品消费,社会商品零售数据显示商品类消费当前的增速距离疫情前仍有差距,修复存在空间是确定的。至于有修复空间的品类,必选类的粮油、食品、饮料、烟酒零售增速已恢复到疫情之前,受益收入改善的拉动有限;而可选类消费预计将受益于收入回升的驱动,如服装、化妆品、日用品、家电音像器材、家具等。

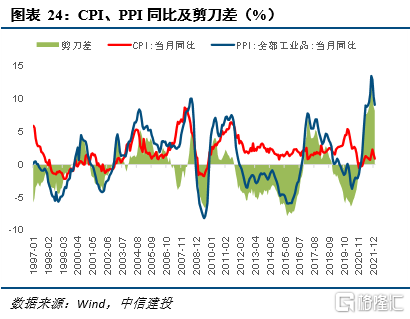

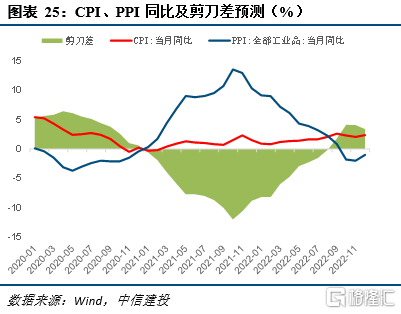

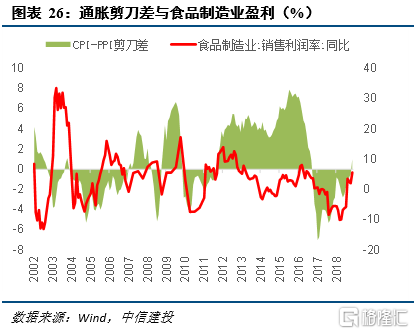

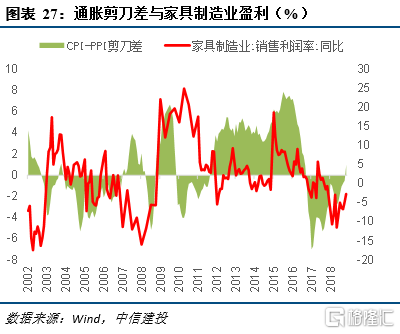

四、通胀剪刀差改善利好消费板块业绩表现。未来消费需求回暖,猪周期上行,终端物价CPI将有改善,而工业品价格预计逐步走弱,通胀剪刀差回暖,有利消费板块业绩。2021年,消费偏弱和猪周期下行,终端消费物价疲弱,核心CPI全年只增长0.8%,食品价格下跌1.4%,而工业品供给修复慢于需求,PPI同比创出历史新高,消费类企业盈利承压。2022年,预计随消费需求的回暖和猪周期逐步回升,终端物价将有改善,而工业品供需矛盾的缓和将推动其价格走弱,CPI-PPI的剪刀差将有改善,消费类企业终端售价和成本两端受益。

风险提示:消费修复不及预期,疫情反弹。

正文

一、消费复苏主线一:场景修复

疫情冲击消费场景,居民消费修复慢于收入,结余储蓄明显高于历史趋势。自疫情冲击以来,居民消费和收入均受到了影响,但从修复程度来看,消费远弱于收入,自2020年一季度起,居民消费增速持续低于收入增速,也一直未恢复至疫前的增速水平。2020年和2021年可支配收入减去消费支出后的结余,明显高于历史趋势性水平,这部分结余储蓄主要是部分消费场景受限后支出减少而导致的。

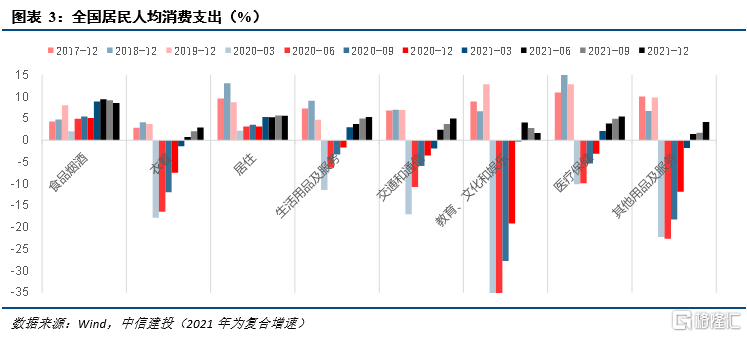

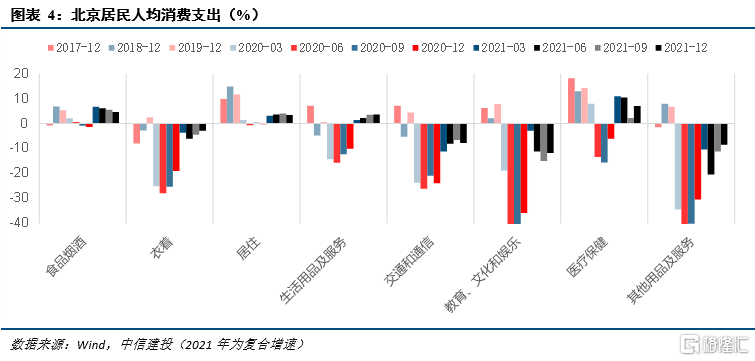

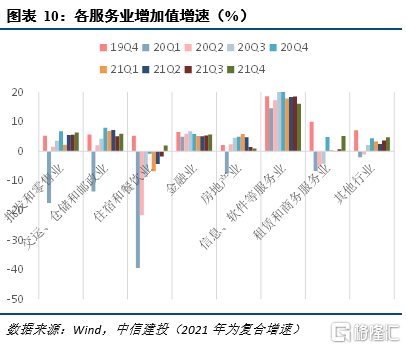

从居民消费支出结构变化也可以看出场景类消费(线下、出行)恢复最弱。全国居民八大类消费支出增速中,食品烟酒、生活用品及服务两大必须类恢复最好,衣着、居住类恢复尚可,而交通通信、教育文化娱乐、医疗保健、其他用品和服务则恢复相对较弱。

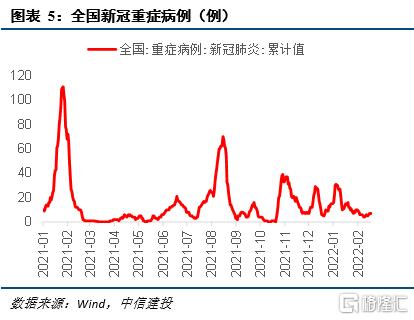

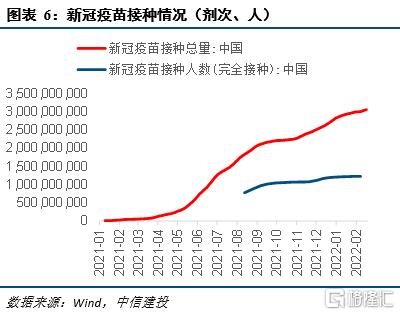

疫情防控条件大幅改善,Omicron的肺毒力有所下降。2021年初,我国新冠疫苗接种量不足1000万剂次,而进入2022年我国当前疫苗接种量已超过30亿剂次,完全接种人口超过12.28亿人,防控条件已大幅改善。2月11日,国家药监局附条件批准辉瑞公司新冠病毒治疗药物奈玛特韦片/利托那韦片组合包装(即Paxlovid)进口注册。辉瑞公司最新临床试验结果显示,在治疗有高风险发展为重症的COVID-19患者的2/3期临床试验中,Paxlovid能够将患者住院或死亡风险降低接近90%,在发展为重症风险较低的2/3期临床试验人群中,Paxlovid能将患者住院或死亡风险降低70%。此外,在体外生化实验显示,Paxlovid具有对包括Omicron在内的新冠病毒变种保持强力抗病毒活性的潜力。Nature发表的关于Omicron的病毒学研究显示Omicron的肺毒力有所下降。

国内防控政策也在边际优化。2022年春节防控政策已边际调整,国务院联防联控机制综合组对执行防疫政策明确提出包括不得禁止低风险地区人员返乡等“五个不得”要求。2月18日,国家发改委等14部门印发《关于促进服务业领域困难行业恢复发展的若干政策》,要求进一步对服务业行业提出精准防疫要求。一是不得突破疫情防控相应规定进行封城、封区,不得非必要、不报批中断公共交通。二是不得非经流调、无政策依据对餐厅、商超、景区景点、电影院及相关服务业场所等实施关停措施、延长关停时间。三是不得在国务院联防联控机制政策要求基础上擅自增加对服务业的疫情防控措施。确有必要采取封城封区、中断交通等措施或在现行基础上加强疫情防控力度的,须报经国务院联防联控机制同意后实施。当前我国积累了丰富的“社会面清零”的经验,目前也拥有“疫苗+药物”组合防疫工具,预计防控政策会持续优化、灵活有效,促进消费场景的修复。

二、消费复苏主线二:收入改善

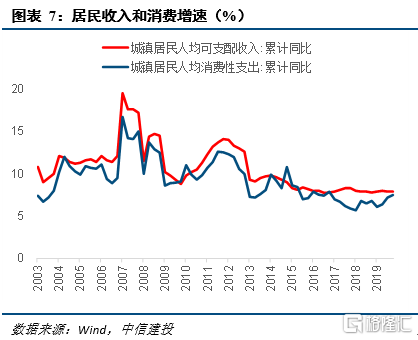

经济正常运行情形下,决定消费的关键因素是收入。历史上居民消费收入增速和支出增速紧密相关,消费占收入的比例在70%出头。疫情以来,消费偏弱,难以修复至往年水平,除消费场景限制之外(体现为消费占收入比例的下滑),收入没有恢复至往年增速水平也非常关键。

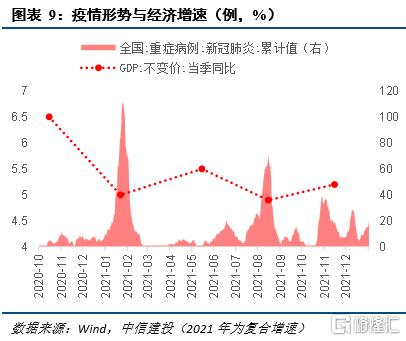

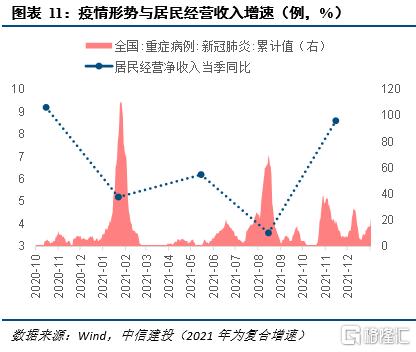

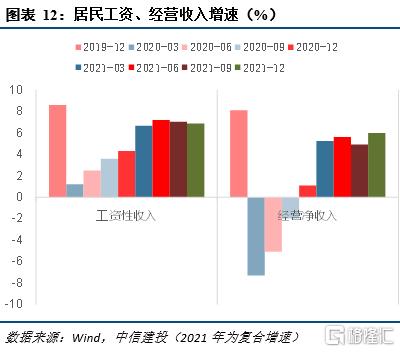

疫情冲击经济增长和居民工资、经营收入。疫情以来,我国经济增速情况与疫情形势相关性明显,2020年四季度、2021年二季度疫情最为缓和的时期,经济增长最快,居民工资收入也增长较好。疫情极大扰动了服务业的生产经营,以批发零售、住宿餐饮为代表的产业受疫情冲击最为明显,这类产业吸纳的个体经营者数量庞大,其景气程度也决定了居民经营收入的表现,疫情以来,居民四类收入中经营性收入受冲击最大,且随疫形势变化波动明显。

稳增长是2022年政府的重要诉求,经济景气度逐步回升将推动居民收入改善。中央经济工作会议提出2022年“经济工作要稳字当头、稳中求进,各地区各部门要担负起稳定宏观经济的责任,各方面要积极推出有利于经济稳定的政策,政策发力适当靠前”。央行自2021年底以来已连续进行边际宽松操作,体现“充足发力、精准发力、靠前发力”。财政部门提出“为稳定宏观经济大盘提供有力支撑”,开年以来减税降费政策陆续出台,全国各地重大项目开工投资加快推进。且政府持续优化防疫政策,促进人口流动和消费场景恢复,也将推动消费和服务产业的进一步复苏,带动经济回暖和居民收入的改善。

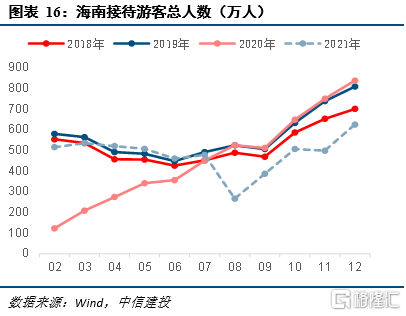

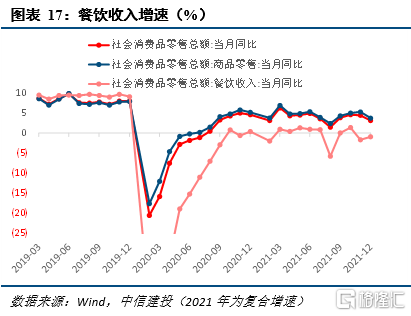

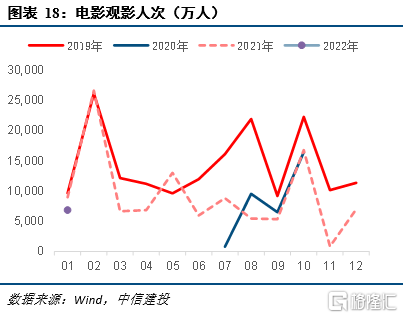

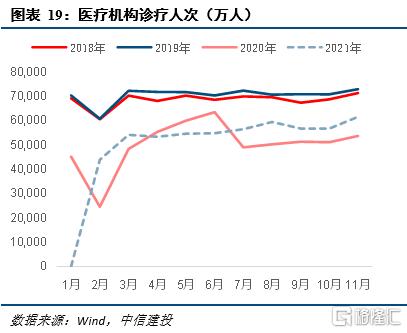

三、场景修复拉动服务消费,收入改善推升可选消费

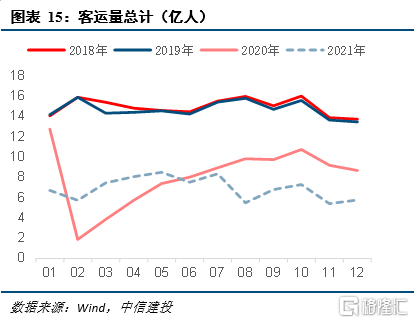

场景修复将拉动服务消费进一步复苏,主要是交通、旅游、住宿、餐饮、电影、医疗类,这些行业消费的复苏偏弱一方面可以从居民分类消费支出结构的修复情况看出,另外从各行业的经营数据也可以得出这一结论。

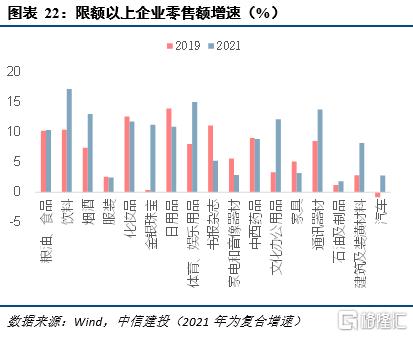

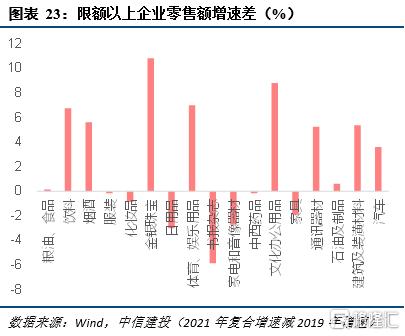

收入改善将推升可选商品类消费。从社会商品零售数据看,商品类的消费当前的增速距离疫情前仍有差距,修复存在空间是确定的。至于有修复空间的品类,以必选和可选来划分的话,从居民消费支出结构可以看到,必选类的粮油、食品、饮料、烟酒零售增速已恢复到疫情之前,受益收入改善的拉动有限;而可选类消费预计将受益于收入回升的驱动,比如服装、化妆品、日用品、家电音像器材、家具,在限额以上企业疫后销售增速明显快于整体市场的情形下,限额以上企业上述品类的销售额增速也仍未恢复至疫情之前,这些品类预计更多是受收入的影响,当然服装、化妆品也有疫情影响出行的逻辑。

四、通胀剪刀差改善利好消费板块业绩表现

消费需求回暖,猪周期上行,终端物价CPI将有改善,而工业品价格预计逐步走弱,通胀剪刀差回暖,有利消费板块业绩。2021年,消费偏弱和猪周期下行,终端消费物价疲弱。2021年我国核心CPI全年只增长0.8%,食品价格下跌1.4%,而工业品供给修复慢于需求,PPI同比创出历史新高,消费类企业盈利承压。2022年,我们预计随消费需求的回暖和猪周期逐步回升,终端物价将有改善,而工业品供需矛盾的缓和将推动其价格走弱,CPI-PPI的剪刀差将有改善,消费类企业终端售价和成本两端受益,有利于其业绩表现。

风险提示:消费修复不及预期,疫情反弹。更多股票资讯,关注财经365!