3月以来,“水茅”农夫山泉好消息不断:先是月中创始人钟睒睒蝉联中国首富,随后21日推出茶系列新品“汽茶”,再到28日晚间公司2021年年报发布,业绩显著回暖……

作为国内当之无愧的软饮巨头,农夫山泉似乎已经度过了去年那段黑暗的时光,一切似乎都在向好的方向发展。

然而事实真的如此吗?

凤凰网《风暴眼》回顾发现,作为国内软饮料行业巨头,农夫山泉此番虽交出了不俗的年报成绩,但背靠的却是2020年年报数据的萎靡。

进一步梳理发现,除了经历业绩低谷外,农夫山泉上市一年半以来,不仅遭遇了股价“过山车”,市值疯狂缩水,还两度陷入环境污染和食品安全危机。

这一系列负面事件也令钟睒睒身家蒸发数千亿,与此同时,在农夫山泉上市之初就被广为诟病的“估值虚高”问题仍然未解,甚至成为了股价稳定的一大阻碍。

1、去年赚超70亿,茶饮料业绩贡献优于竞品

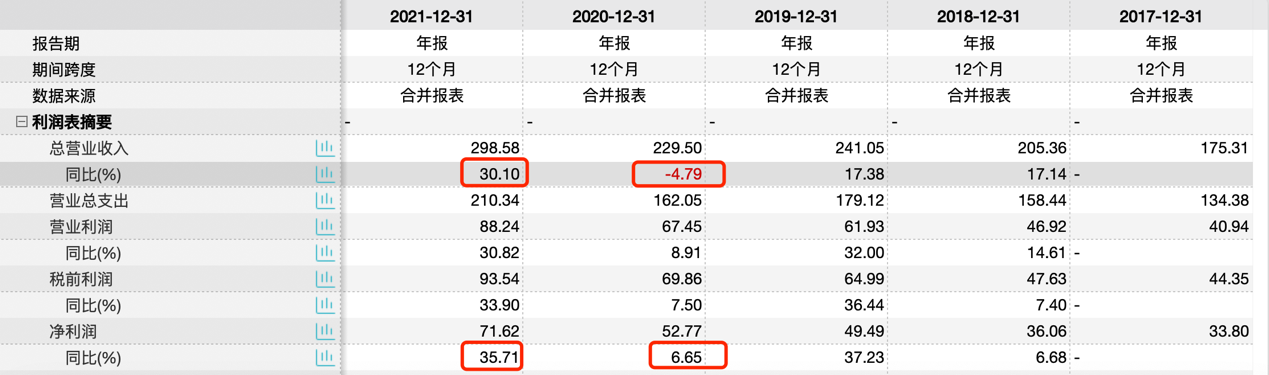

据农夫山泉2021年年报,农夫山泉去年总收益为296.96亿元,同比增长29.8%;归母净利润为71.6亿元,同比增长35.7%;经营活动现金流同比2020年增加35.2%至114亿元。公司毛利率为59.5%,与2020年的59%基本持平。

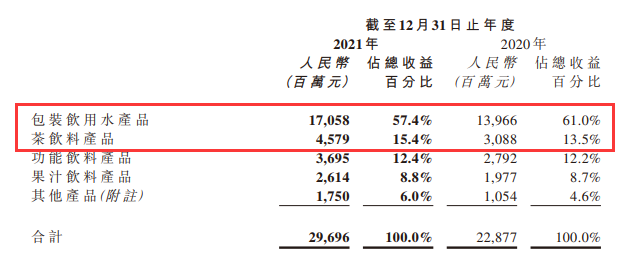

分产品来看,包装饮用水依旧是农夫山泉的支柱性产品,2021年全年收益为170.58亿元,较2020年增长22.1%,在总收益中占比超半数达57.4%。不过,这一比例较2020年的61%出现了一定程度的下降。

排在包装饮用水之后的茶饮料产品,2021年全年收益为45.76亿元,较2020年增长48.3%,对公司整体收益占比有所提升,从2020年的13.5%增长至15.4%。

而收入贡献第三、四位的功能饮料产品及果汁饮料产品占总收益的百分比则与去年基本持平。其中,功能饮料产品的2021年全年收益为36.95亿元,较2020年增长32.3%;果汁饮料产品的全年收益为26.14亿元,同比增长32.2%。

此外,值得注意的是,以苏打水饮料、含气风味饮料、咖啡饮料、植物酸奶等为代表的其他产品在总收益中的贡献度有了一定程度提升,比2020年增长了1.4个百分点,从4.6%升至2021年的6.0%,2021年全年收益为17.5亿元,较2020年大增66.0%。

农夫山泉各产品类别收益构成(图源:2021年报)

分析农夫山泉2021年业绩回暖原因可以发现,很大程度上得益于去年中国食品饮料行业整体的复苏。

农夫山泉在其年报中指出,2021年全国饮料产量超183百万吨,同比增长12%。2021年中国饮料制造业营业收入同比增长13.5%,其中,瓶(罐)装饮用水制造业同比增长12%,茶饮料及其他软饮料制造业同比增长12%,果菜汁及果菜汁饮料制造业同比增长近14%,碳酸饮料制造业同比增长19%,含乳饮料和植物蛋白饮料制造业同比增长近11%,固体饮料制造业同比增长近15%。

对比不难发现,农夫山泉的总营收和细分产品营收数据增长均跑赢行业均值。直观上看,确实能显现出公司一定的复苏能力,但如果将时间线拉长可以发现,之所以2021年公司经营改善明显,究其原因与2020年业绩下滑有很大关系。

数据显示,2020年农夫山泉全年总收益228.77亿元,同比下降4.8%,这也是公司近五年来首次出现营收同比下滑;归母净利润为52.77亿元,同比增加6.65%,这一数据也是公司过往五年来的新低。

关于2020年的业绩下滑原因,农夫山泉方面曾表示,2020年上半年新冠疫情及2020年7月中国多个省份由暴雨引发的水灾,影响到公司向部分零售网点的产品运输和产品销售,也使得部分零售网点暂时关闭。同时,疫情降低了消费者的出行意愿,佩戴口罩等措施的实施也抑制了即饮产品的销售,对集团2020年全年的经营业绩造成了一定的负面影响。

从这个角度看,2021年公司业绩在经历了触底后反弹明显,也就不难理解了。

农夫山泉近年财务摘要(数据来源:Wind)

除了2021年行业回暖驱动外,但从产品构成端分析来看,农夫山泉2021年业绩提振主要得益于重点产品的收益增长。

凤凰网《风暴眼》梳理发现,从农夫山泉旗下主要产品——包装饮用水、茶饮料、功能饮料、果汁、其他产品分别看,报告期内收益增幅最大的为茶饮料,达48.3%,明显高于同为饮料企业的康师傅控股、统一企业中国,后二者的茶饮料增长分别13.78%、15.2%。

农夫山泉的茶饮料主要以 “茶π”和“东方树叶”两款饮料为招牌。据公司2021年年报,去年是“东方树叶”上市十周年,在“无糖”饮食的风潮之下,过去曾饱受争议的“东方树叶”如今却成为无糖茶饮料赛道的龙头。为进一步打开市场,公司于2021年上半年推出了「青柑普洱」和「玄米茶」两种新口味。除此之外,2021年9月,农夫山泉还推出了新品「打」奶茶系列,并一口气问世三种口味——红茶奶茶、乌龙奶茶和茉莉绿;当年12月进一步推出冬季限定新口味可可奶茶。

接连推出新品也最终使得农夫山泉茶饮料类产品当期收益较2020年增长近50%,全年录得45.8亿元,在总收益中占比突破15%。

对此,中金公司研报称,农夫山泉茶饮料表现亮眼主因东方树叶、茶π等经典产品口味及新口味于营销活化下表现良好,公司抓住茶饮机会利用季节性新品桂花、乌龙口味,助力东方树叶增速进一步提升,茶饮春节备货亦有良好表现。

2、上市一年半股价暴涨暴跌,钟睒睒千亿身家蒸发

农夫山泉成立于1996年,但却在2020年9月才于港交所上市。姗姗来迟的IPO敲钟,也令外界格外关注这一饮料巨头的资本市场之路。

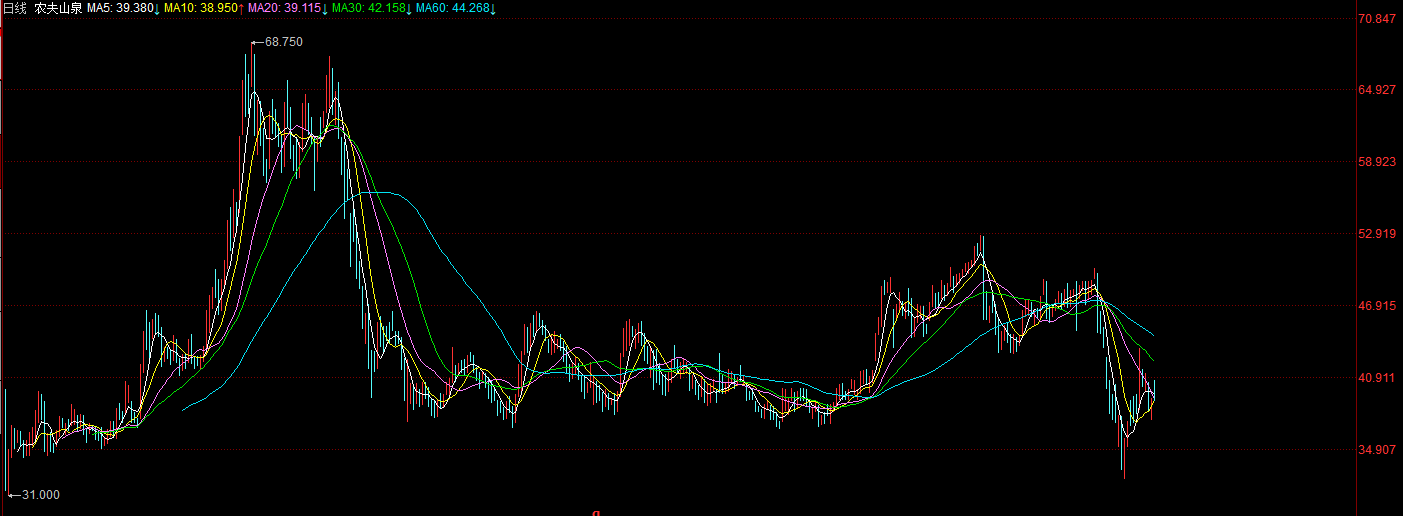

自上市以来,农夫山泉的确曾在万众瞩目下实现了股价的跃进,上市首日股价一度暴涨超80%,从最初发行价21.5港元/股一路飙升至2021年1月8日盘中触及最高点68.75港元/股,不到五个月股价翻了两倍不止,总市值一度高达超过7700亿港元。

但随后,公司股价便急转直下,开始进入下跌通道,不到两个月股价回吐25%涨幅。

农夫山泉上市以来日K

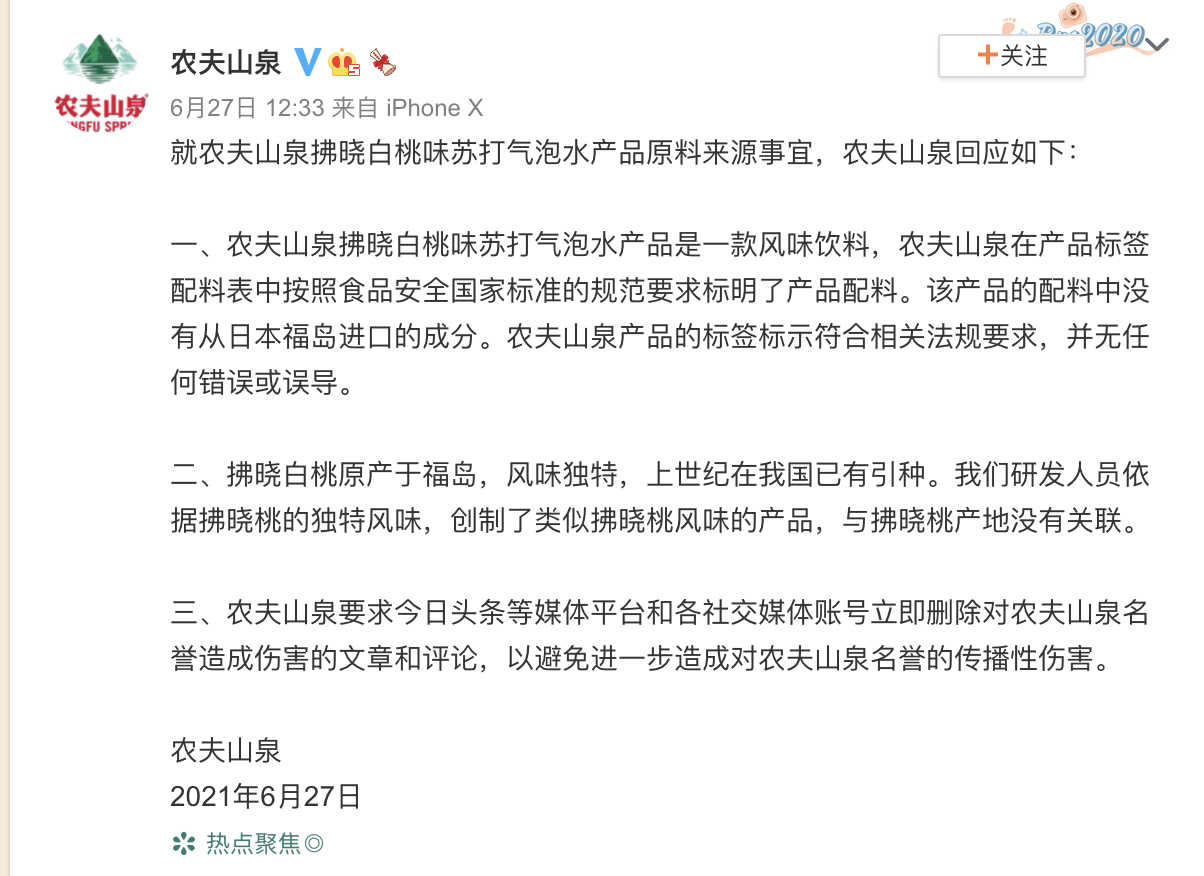

2021年6月,农夫山泉遭遇“虚假宣传”风波,再次给公司股价带来重伤。其旗下一款“拂晓白桃味苏打气泡水”在产品简介中出现了“拂晓白桃产自日本福岛县”等字眼,但公司辟谣称“该产品的配料中没有从日本福岛进口的成分”。

对此,网友质疑农夫山泉涉嫌虚假营销,但却被公司回怼:“产品标签标示符合相关法规要求,无任何错误或误导”,还责令相关媒体立即删除对农夫山泉名誉造成伤害的文章和评论,口气之强硬引发众怒。

从2021年1月份高点至2021年上半年末,农夫山泉股价不到半年累计下跌40.26%,总市值累计蒸发约3117亿港元。

屋漏偏逢连夜雨,农夫山泉“虚假宣传”质疑未消,紧接着又曝出质量问题。

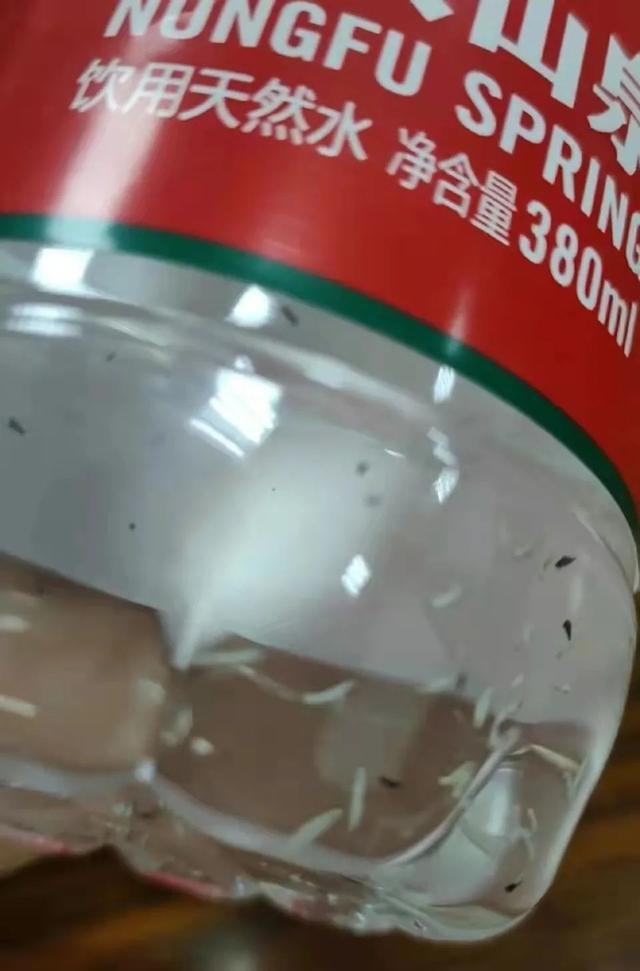

2021年10月,有消费者爆料称农夫山泉未开封瓶装水中有蛆虫,一时间引起轩然大波。尽管农夫山泉紧急回应称,公司生产制造过程绝不可能进入虫卵并已向公安机关报警,但这一食品安全事件仍旧动摇了不少消费者对农夫山泉的口碑。

接连不断的负面事件逐渐将农夫山泉股价拖向低谷,随之,创始人钟睒睒的“首富”头衔也在得失之间不断周旋。

凤凰网《风暴眼》梳理发现,钟睒睒控股农夫山泉股份超80%,这也就意味着,农夫山泉股价波动直接影响其个人财富值的变化。除农夫山泉外,钟睒睒还同时控股另外一家上市公司万泰生物,后者于2020年4月登陆上交所,并于上市后连续收获25个涨停板。

手握两家上市公司,年近七十的钟睒睒身价暴涨,在《2021胡润全球富豪榜》中以5500亿元的财富成为第一位进入全球前10的中国企业家,并成为亚洲首富。

但好景不长,在农夫山泉股价暴跌后,钟睒睒财富值肉眼可见地缩水,于2021年中被印度首富穆凯什·安巴尼挤出亚洲首富宝座。

印度首富穆凯什·安巴尼与妻子

另据《2022胡润全球富豪榜》显示,截至2022年1月14日,经历了近一年半时间后,钟睒睒目前以身价4550亿元蝉联中国首富,但由于财富值较去年下降近1000亿元,钟睒睒未能夺回亚洲首富宝座,位列印度两位“能源大王”6500亿元及5100亿元之后,排名世界第15、亚洲第3位。

钟睒睒

3、估值虚高是陷阱?成本波动面临考验

作为国内当之无愧的饮用水龙头,为何农夫山泉在上市后的股价会如此不稳定?

对此,曾有业内人士表示,农夫山泉估值过高,是导致其股价回调的核心原因。

中航基金首席投资官邓海清对凤凰网《风暴眼》分析指出,农夫山泉去年上市后的短期股价攀升,实际上更多地是市场情绪在作祟,“一个是喜欢炒新股或次新股,另一个喜欢炒行业稀缺品种”,但长期理性来看,邓海清认为,农夫山泉后续出现的估值和股价回落,是必然现象。

凤凰网《风暴眼》梳理Wind数据发现,目前农夫山泉动态市盈率达51.10倍,比贵州茅台的41.77倍还要高出超22%,更是远高于国内外其他较为知名的饮料上市公司,如可口可乐(27.47倍)、蒙牛乳业(27.14倍)、华润啤酒(29.94倍)、统一企业中国(15.98倍)、康师傅控股(15.60倍)等。

邓海清认为,与上述估值不及农夫山泉的企业相比,作为以饮用水为主营业务的农夫山泉,明显是估值过高的。“一个是所属行业决定了估值区间,另一个要看企业自身独特性或稀缺性所带来的成长空间和护城河能有多高。”

凤凰网《风暴眼》发现,在核心技术上,农夫山泉确实如其广告所言,“不生产水,只是大自然的搬运工”,因此,其长期以来赖以生存的水源就成为了农夫山泉能否常青的关键。

资料显示,截至目前,农夫山泉拥有11大水源地,获得了11个取水许可证,3个采矿许可证。一切看起来很美好,但事实上,农夫山泉长期以来一直标榜的从水源地直接搬运的“天然水”也成为了这家公司品牌发展的绊脚石。

2020年1月,有网友举报农夫山泉在武夷山国家公园违规施工、毁林取水。不久之后,农夫山泉回应称,“这是一场与旅游公司的纠纷”,武夷山国家公园管理局也紧急回应澄清,但依然没能止住众多环保人士的反对声音,农夫山泉此举也被不少人认为是在打“擦边球”。

农夫山泉位于武夷山洋庄乡的工厂(图源:界面)

无独有偶,2009年,农夫山泉最为核心的千岛湖水源,被指不适合饮用,只适用于工业用水。2013年,农夫山泉被指水中现黑色不明物,公司回应称黑色不明物是矿物盐析出。同为2013年,农夫山泉丹江口水源地被指“垃圾围城”,其中不乏疑似医用废弃药瓶。

2018年,农夫山泉曾计划在新西兰购置水源地,遭当地万人抵制。据报道,新西兰民众在海滩聚集2000个塑料瓶抗议,2000瓶是农夫山泉新西兰工厂每分钟罐装生产的数量,当地人们抗议“新西兰要被挖空了!”

除水源危机外,农夫山泉还曾因营销噱头而被质疑,“婴儿水”就是典型代表。

为进一步细分高端水,瞄准婴幼儿市场,农夫山泉在2015年推出“农夫山泉饮用天然水(适合婴幼儿) ”。2016年5月,农夫山泉还请来彼时正在怀孕的网球名将李娜为产品代言。

这款主打0至3岁婴幼儿的产品一时间靠着李娜的知名度迅速打开市场,成为不少“宝妈”的追捧对象。但随后,却有专家指出“没有专门的国家标准母婴水”,也就是说,很大程度上,“母婴水”仅是噱头。

而农夫山泉母婴水在包装上的产品名称也为“饮用天然水”,只不过额外加了“(适合婴幼儿)”字样。这也是继2013年“标准门”后,农夫山泉再一次在标准问题以及产品定义上受到质疑。

由此不难看出,作为主营产品的饮用水长期处于舆论漩涡中,这也成为不少市场观点担心农夫山泉长期无法支撑起高估值的最大担忧。

因此,从估值的角度而言,邓海清指出,农夫山泉未来且未来仍将面临回归均值的压力,这也就意味着,股价大概率难以持续向上。

除了估值困扰外,农夫山泉还面临一个新的利润制约风险点——成本的不可控,而这背后则与国际油价走势息息相关。

此前,曾有媒体计算指出,作为农夫山泉的营收大头,饮用水产品之所以能给农夫山泉带来巨大利润,主要是因为成本极低——以每瓶400ml包装水为例,用于制作瓶子的PET(聚地苯二甲酸已酯)材料成本约6分钱、包装材料(热缩膜等)约3分钱,用于取水、人工及加工处理的制造费用在8分钱左右。如此粗略计算,每瓶水的毛利润率能达到60%。

但随着国际油价的大幅波动,产业链中的各种石化产品价格均会受到影响,其中就包括生产塑料瓶必须用到的瓶级PET材料和热缩膜。

凤凰网《风暴眼》梳理发现,农夫山泉、怡宝、可口可乐等瓶装水饮大户的主要包装瓶供应商是一家刚刚于3月29日上市的A股公司万凯新材,后者被誉为是瓶级PET行业“中国制造”的领跑者,瓶级PET收入占主营业务收入比重基本超过90%,是其业务重心。

据万凯新材招股书,2021年上半年,农夫山泉是其第二大客户,占主营收入的比重为4.98%,仅次于可口可乐的6.18%;而2020、2019年两年,农夫山泉都是万凯新材的第一大客户,全年对其收入的贡献分别为7.39亿元、8.86亿元,占万凯新材主营收入比例分别为11.01%、11.26%。

值得注意的是,万凯新材近年收入规模不断下滑。2018年-2020年,公司收入由117.25亿元下滑至92.98亿元,主要受到瓶级PET价格不断下降的影响。期间内,公司瓶级PET平均单价分别为7967.93元/吨、7025.34元/吨、5224.22元/吨,尤其2020年度,受新冠疫情及石油价格下跌影响,瓶级PET价格下跌超25%,2021年上半年瓶级PET单价才有所回升至5313.56元/吨。

数据来源:万凯新材招股书

对此,万凯新材在招股书中指出,瓶级PET属于大宗商品,主要原材料PTA及MEG为石油炼化产物,目前基本倚靠外采,原材料自主性不足,且产品价格受原油价格波动影响较大。

公司指出,近年,主要原材料价格受原油等基础原材料价格和市场供需关系影响,波动较为明显。2020年以来,国际原油价格持续大幅波动,国际新冠疫情影响尚不明朗,导致公司原材料采购价格存在较大的不确定性。

众所周知,国际原油市场自2020年新冠疫情爆发以来出现了巨震,先是出现罕见负值,随后又触底反弹,今年又在地缘政治、金融等因素下冲刺上涨,动荡不已。

这也就意味着,作为农夫山泉的供应商,万凯新材由于原材料占营业成本比重较高,若未来PTA、MEG等原材料价格出现大幅上涨,势必会采取措施将原材料上涨的压力转移至下游企业,那么,农夫山泉的产品成本也将随之承压,进而对利润空间造成一定程度的挤压。

尽管充满不确定性,但另一方面,凤凰网《风暴眼》也发现,自去年第四季度以来,不少机构基金在农夫山泉的买入和增持上动作颇多。

据Wind数据显示,截至2021年年报,有包括广发港股通成长精选A、广发瑞安精选A、广发盛兴A、泓德睿源三年持有、泓德睿诚A、景顺长城量化港股通等共计6只基金持有农夫山泉股份,其中,除泓德睿源三年持有与2021年3季度持股数量持平外,其他5只基金基金中的4只是四季度新晋,而持仓数量最大的广发港股通成长精选A,较去年三季度减持50万股,减持后持仓仍有660.70万股。

图源:Wind

基金的增持,是否代表市场对功夫山泉的看好?

对此,有观点认为,以大消费为核心的股票将大概率成为基金经理未来持仓的核心方向,无论市场短期风格是否变化。

值得注意的是,就在农夫山泉发布去年财报后,高盛最新研究报告给予农夫山泉 “买入”评级,并将目标价锁定为50港元;中金公司3月29日发布评级报告称,也维持农夫山泉“跑赢行业”评级,最高目标价与此前最高目标价一致,为49港元;大摩则给出维持农夫山泉“与大市同步”评级,并给出41港元目标价。

机构的看好,又能否帮助农夫山泉走得更长远?未来不可预测,但正如钟睒睒曾说:“我们传统企业不能在快车道上跟人家比拼,我们要在慢车道拼自己的个性、独特性。”

对于一家饮料企业来说,打铁还需自身硬,真正用心做好为大众所乐见的健康、安全产品,或许才是经久不衰的第一要义。更多股票资讯,关注财经365!

参考资料:

1、《农夫山泉再传境外上市 “水源地危机” 背后它最缺的是什么?》,商学院杂志

2、《农夫山泉武夷山取水事件:公司利益纠纷之外,水源地保护争议未休》,界面新闻

3、《农夫山泉婴儿水是不是智商税?国家标准里并没有婴儿水这个分类》,时代周报

4、《抄底农夫山泉?谨慎》,虎嗅