2022年4月25日,A股3000点保卫战打响。万万没想到的是,几番挣扎之后,午后快速下破3000点至2928点,今日跌幅高达5.13%。

14年前的今日,沪指同样展开了激烈的保卫战。尔后,8个交易日反弹了20%,但很快再次下泄,一路寻底1664.93点。

按照监管层的预想,公私募机构应该是大盘的稳定器,大白马又是其定心丸。但事与愿违,机构却成为砸盘、踩踏的元凶,大白马们也一泻千里,稳定不了军心。

曾经的超级牛股、大白马典型代表恒瑞医药,今日再次罕见跌停,从去年高点回撤70%,期间蒸发市值高达4300亿元。80万股东瑟瑟发抖,死扛到绝望。

招商银行,今日再度大跌近9%(H股跌10.3%),较去年5月高位回撤32%。49万股东也挺难熬的。4月18日,田惠宇被罢免招行行长,媒体报道下一站将赴任招商局金融事业群任职。4天之后变脸,田惠宇因涉嫌违纪违法而被中纪委调查。上周刚抄底的投资者,很快被埋。

当然,参与保卫战的大白马,还有五粮液、隆基股份、立讯精密、赣锋锂业等等,但不那么幸运,悉数“阵亡”。

01

恒瑞跌停

恒瑞披露的业绩要比市场预期的更为不堪。

去年营收259亿元,同比下滑6.6%,归母净利润为45.3亿元,同比大幅下滑28.4%。而疫情之前的2011-2019年,利润增速处于20%-43%区间,唯有2013和2016年低于20%。

单看四季度,业绩崩溃了。营收同比大幅锐减31.4%,归母净利润大幅锐减84.4%。扣除政府补助、投资损益等,扣非归母净利润只有5200万元,大幅下滑97%。

为何业绩大变脸?

第一,集采很受伤。2018年以来,恒瑞参与仿制药集采一共有28个品种,中选18个,中选价平均降幅73%。2020年11月开始执行的第三批集采涉及6个药品,2021年销售收入同比下滑55%。2021年9月开始执行的第五批集采涉8个药品,2021年销售收入同比下滑37%。

第二,PD-1销售遭遇重挫。恒瑞创新药主打大单品——卡瑞利珠单抗从去年3月1日开始执行,降幅高达85%,又遭遇产品进院难、各地医保执行时间不一等困难。而新产品艾司氯胺酮,价格降幅高达68%,销售上量较慢。

第三,加大研发,拖累业绩。在国内集采以及创新药竞争激烈的大背景下,恒瑞加大研发,勇敢迈出了国际化的步伐。2021年,研发投入62亿元,同比大增24.34%,占营收的比重高达24%(研发资本化2.6亿,占4.2%)。其中,海外投入12.36亿元,占研发总投入的19.93%。据披露,海外研发团队累计有170余人,其中美国104人,欧洲50人,主要成员均来源于罗氏、诺华、辉瑞以及默克等海外跨国医药巨头的人才。

恒瑞业绩雪崩之下,开启缩衣减食。去年一共裁员4000销售人员,员工总人数从1.7万人减少至1.3万人。销售费用率和管理费用率有所收敛,今年一季度同比分别下滑24.5%、11.1%。

面对困境,恒瑞在年报中直言不讳:随着仿制药带量采购逐步踏入深水区,涉及品种不断增加,公司存量仿制药销售收入加速下跌。医保谈判加速创新药进入医保目录,但销售和利润空间被进一步压缩,加上创新药同质化竞争日益加剧,公司发展遭遇较大业绩压力和转型挑战。

是的,资本市场也在用持续的极端大跌来反应公司业绩基本面动摇乃至恶化的逻辑。其实,恒瑞所在的创新药行业赛道,增长逻辑也发生了深刻变化。更宏观来讲,医药监管改革的路线明晰:患者减负,医保(财政)降压。

未来,医药公司都不会躺赚了,苦日子或许才刚刚开始。对于投资者而言,这并不是一个好的信号。

02

招行大跌

我们在4月18日的文章——《招行暴跌下的冷思考》中,明确提到:

目前,田惠宇另有任用,暂且不知具体情况。如果接下来情况很不乐观,那么招行未来的经营战略可能会有调整,市场似乎也正在交易这种不确定性。如果接下来情况并没有糟糕,那么股价或许也没有多大的下探空间。对于审慎理性的投资者而言,稍安勿躁,走一步看一步,可能接下来会有更好的位置。

很显然,市场朝着糟糕假设去演化了,毕竟田惠宇过去是招行核心灵魂人物,带领招行成功转型“零售之王”。

4月22日,招行披露了一季度成绩单,算不上出色。营收919.9亿元,同比增长8.54%,归母净利润为360亿元,同比增12.5%。

净利息收入为544.64亿元,同比增9.97%。其中,生息资产余额8.8万亿元,同比增10.3%,而净利差为2.51%,同比下降1个基点,较去年末上升3个基点。

非利息净收入为375.26亿元,同比增6.53%,明显低于总营收的增速。主要逻辑是资本市场低迷,财富管理收入同比下滑严重。其中,代理基金收入17.27亿元,同比大幅缩减58.53%,代理信托为12.28亿元,同比大幅缩减48.51%。

不过,资产管理手续费及佣金收入32.49亿元,同比增长47.55%,主要是子公司招银理财的理财产品管理费收入和招商基金的基金管理费收入增长。

资产质量方面,不良贷款率0.94%,较去年末上升3个基点。新生不良贷款率(年化)为1.16%,同比上升21个基点。另外,一季度信用减值损失215.2亿元,同比增4.76%。其中,贷款和垫款信用减值损失110.60亿元,同比增加49.9亿元,主要是对房地产风险客户审慎地增提信用损失准备。

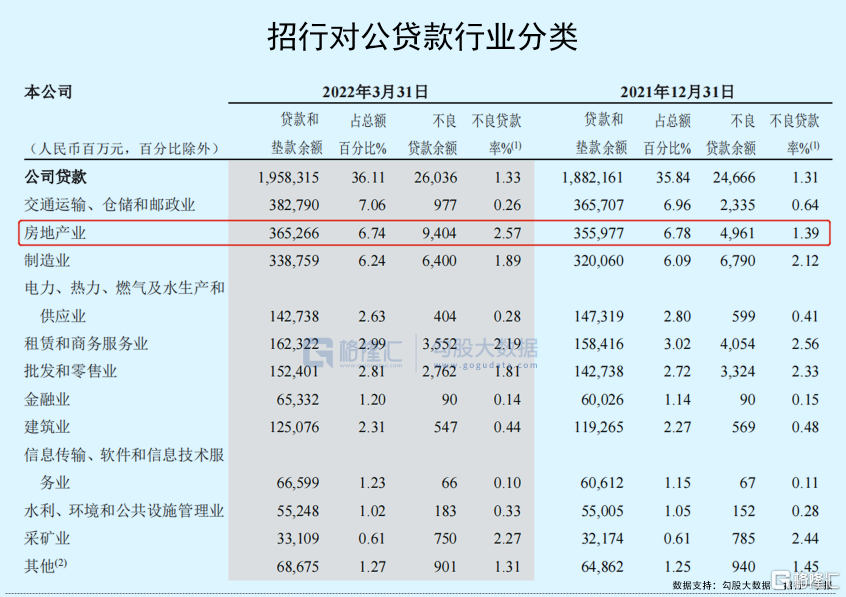

一季度,招行对公房地产业贷款余额3652.66亿元,占贷款总额的6.74%。不良贷款率已经从去年末的1.39%上升至2.57%,上升幅度高达1.18%。很显然,房地产是招行对公贷款中不良率最大,且上升速度最快的行业。但对比同行,招行算是控制的较好的大行了。去年末,六大行对公房地产不良贷款额合计达1155亿元,同比新增414亿元,增幅达55.8%。其中,工行对公房地产不良率为4.79%,同比上升2.47%,农行为3.39%,同比上升1.58%,中国银行为5.05%,同比上升0.37%。

不过,过往不良率较高的制造业、批发和零售业,反而呈现了一定幅度的下降。招行在过去几年大力转型“零售”,也压降了以上风险较高、回报率降低的对公行业业务占比。留下来的,资产质量相对同行好很多。

一季度,招行不良贷款拨备覆盖率为462.68%,较去年末大幅下滑21.19%。这还是在加大了核销的基础上取得的成绩。一季度,贷款核销/贷款计提的比例为125%,而过去5年(2017-2021)分别为40%、44%、59%、93%、95%。如果不加大核销,拨备覆盖率还会出现更大的下滑。可见,在宏观经济承压的大背景下,银行资产质量都会有些影响,尤其是房地产业还会继续拖累。

整体来看,招行业绩基本面暂时没有什么问题。市场主要担忧的是经营战略会不会有所调整,高管层能否继续带领招行沿袭3.0商业模式(大财富管理经营)前进。

03

尾声

除了恒瑞和招行,A股还有一大把白马股从去年高位回撤超过50%,甚至60%,乃至70%。货币宽松的时候,同一家公司可以给到100倍,货币(预期)紧缩的时候,一家公司可以给到30倍,还嫌贵。

全球货币总的水龙头在美联储,它今年迫于高通胀(亦或是主动举起镰刀收割)将会很激进地进行货币政策“急转弯”。现在潮水正在褪去,我们发现裸泳的很多。

A股跌了这么多,其实美股还没怎么开始暴跌。美股在今年接下来的二三个季度恐将无法避免大幅动荡。那么,到时的A股呢!我想说,现在风高浪急,谨慎驾驶。

3000点以下,机会大于风险,但不代表着满仓梭哈,更为理性的是分批布局上车,刚开始打的子弹要慢,要给后面留下足够的可以施展、可以腾挪的空间。否者,投资容易陷入被动。

当前,宏观经济增长压力较大,反应到微观上,多数白马今年的业绩不会好。而货币流动性上,又受到美联储的制约,银根也会边际趋紧。这就是白马的戴维斯双杀。对于基本面硬核的白马,诸如贵州茅台,无需恐慌,当前估值已经合理,只要敢大跌就敢多买,对于基本面恶化的白马,诸如恒瑞,是时候找机会止损,否者将陷入越跌越多、越逃越牢的尴尬境地。

风险是涨出来的,机会是跌出来的。在关注风险的时候,我们不妨多看一看未来仍有持续成长性的真正白马,择机把握住机会。更多股票资讯,关注财经365!