2025 年 10 月,野兽先生(MrBeast)向美国专利商标局递交了一份名为“MrBeast Financial”的商标申请。

这位在现实世界里为了做视频内容可以活埋自己、在虚拟世界里拥有 4.5 亿粉丝的 27 岁年轻人,计划将他的商业版图从快餐、零食,延伸到银行、投资、甚至加密货币交易平台。

据申请文件中描述,他想做的是一个 SaaS 平台,涵盖加密支付处理、小额贷款和投资管理。野兽先生和他估值冲向 50 亿美元的商业帝国,正准备闯入一个被信任、风险和监管三重枷锁牢牢锁住的领域——金融。

这并非一次毫无征兆的跨界,他已经拥有零食品牌 Feastables 和虚拟餐厅连锁 MrBeast Burger。

但金融服务完全不同,它触碰的是人们最敏感的神经。更微妙的是,就在一年前,他刚因加密货币投资的争议被推上风口浪尖。区块链研究者指控他利用影响力在多个项目中“割韭菜”,获利超过千万美元。

现在,这个自带争议的流量巨兽,要带着他那群以 Z 世代为主的几亿粉丝,走进一个被严格监管的金融世界。

这是一场豪赌,赌注是他的声誉,筹码是一代人的信任。赌局的结果,将重新定义流量、金融和信任之间的关系。

一、Z世代的银行“出埃及记”

传统银行正在失去它们的未来。

年轻人不再走进那些用大理石和防弹玻璃构筑的殿堂,他们更换银行的频率是父辈的两到三倍,而且并不是为了更高存款利率,而是为了更好的数字体验。

只有 16% 的 Z 世代表示“非常信任”传统银行,这个比例在千禧一代要高出近一倍,在婴儿潮一代更是接近三倍。

对于在算法和屏幕中长大的他们来说,银行柜员的西装革履远不如一个丝滑的 App 界面来得可靠。

传统银行用了一个世纪来建立信任机制,线下网点象征着“触手可及”,品牌历史代表“经得起考验”,政府背书意味着“不会跑路”,大理石柜台和西装革履的职员传递着“专业”与“稳重”。这些视觉符号和制度安排,在过去确实有效。

但对 Z 世代来说,他们生活在一个高频互动、即时反馈的世界里,所需要的不是静态、制度性的信任证明,而是动态的、可感知的信任体验。

一家银行有没有百年历史对他们来说远不如 App 的界面设计是否友好、客服响应是否及时、产品是否能根据个人需求定制来得重要。

更深层的原因在于Z 世代对传统金融体系有着根深蒂固的不满。

他们成长于 2008 年金融危机之后,目睹了大银行如何在危机中被纾困,而普通人却承受着失业和财富缩水的代价。他们见证了金融机构一次次的数据泄露丑闻,看到了华尔街精英如何在利益面前抛弃道德底线,这些经历塑造了他们对传统金融的出于本能的怀疑。

绝大多数 Z 世代会被金融网红的推荐影响,他们通过社交媒体发现新的金融产品,在小红书上学习投资知识,在抖音上关注理财博主。

Z 世代不是在寻找“更好的银行”,他们在寻找完全不同的东西,一种将金融服务、社交体验和个人价值观无缝整合的生态系统。他们希望金融不再是冰冷的数字游戏,而是能够理解他们、回应他们、甚至代表他们价值观的伙伴。

这正是野兽先生看到的机会。

他与粉丝之间的关系早已超越了传统的品牌与消费者关系,社交媒体研究者将这种现象称为“准社会互动”,观众通过持续观看某个媒体人物的内容,产生了一种单向但强烈的情感连接,仿佛这个人是他们生活中的朋友。

野兽先生深谙此道。他每周发布的视频,都是一场场精心编排的财富再分配表演,比如让 100 个孩子挑战世界最强壮的男人,让陌生人在核掩体里生存 100 天赢取 50 万美元,让自己被活埋 50 小时,这些极端挑战的背后是持续不断的现金赠予。

他送出的现金、汽车和房子,累计价值数千万美元。这些赠予行为不是营销策略的附属品,它们本身就是内容,是他与粉丝之间信任契约的持续兑现。

每一次赠予都在向粉丝证明他说到做到,他的承诺是真实的,他愿意把赚到的钱分享出去。这种“看得见的慷慨”,在 Z 世代眼中,比任何品牌宣言都更有说服力。

2024 年,野兽先生与金融科技公司 MoneyLion 合作,发起了一场赠送 420 万美元的活动,年轻用户因为相信野兽先生,心甘情愿地下载了 MoneyLion 的应用。

这场活动的成功让野兽先生看到了一个更大的可能性,如果他能将流量直接转化为金融服务,省去中间商,那么变现效率将达到前所未有的高度。

传统银行说:“我们有 100 年历史,我们经历过大萧条和金融危机,我们有政府背书。”

野兽先生说:“我刚给 100 个人每人 10 万美元。”

前者的信任基于过去的积累,后者的信任基于当下的表演。前者需要制度背书,后者需要算法放大。前者是静态的、抽象的,后者是动态的、可见的。

但悖论在于,Z 世代对传统金融的不信任,恰恰源于其在透明度和道德上的瑕疵。金融服务行业的全球信任度长期在各行业中排名靠后,年轻人对金融机构的不满,很大程度上来自于它们在利益面前的道德失守。

那么,野兽先生,一个在加密货币世界留下过“污点”的网红,如何成为他们的金融救世主?

二、“镰刀”与“庄家”的距离

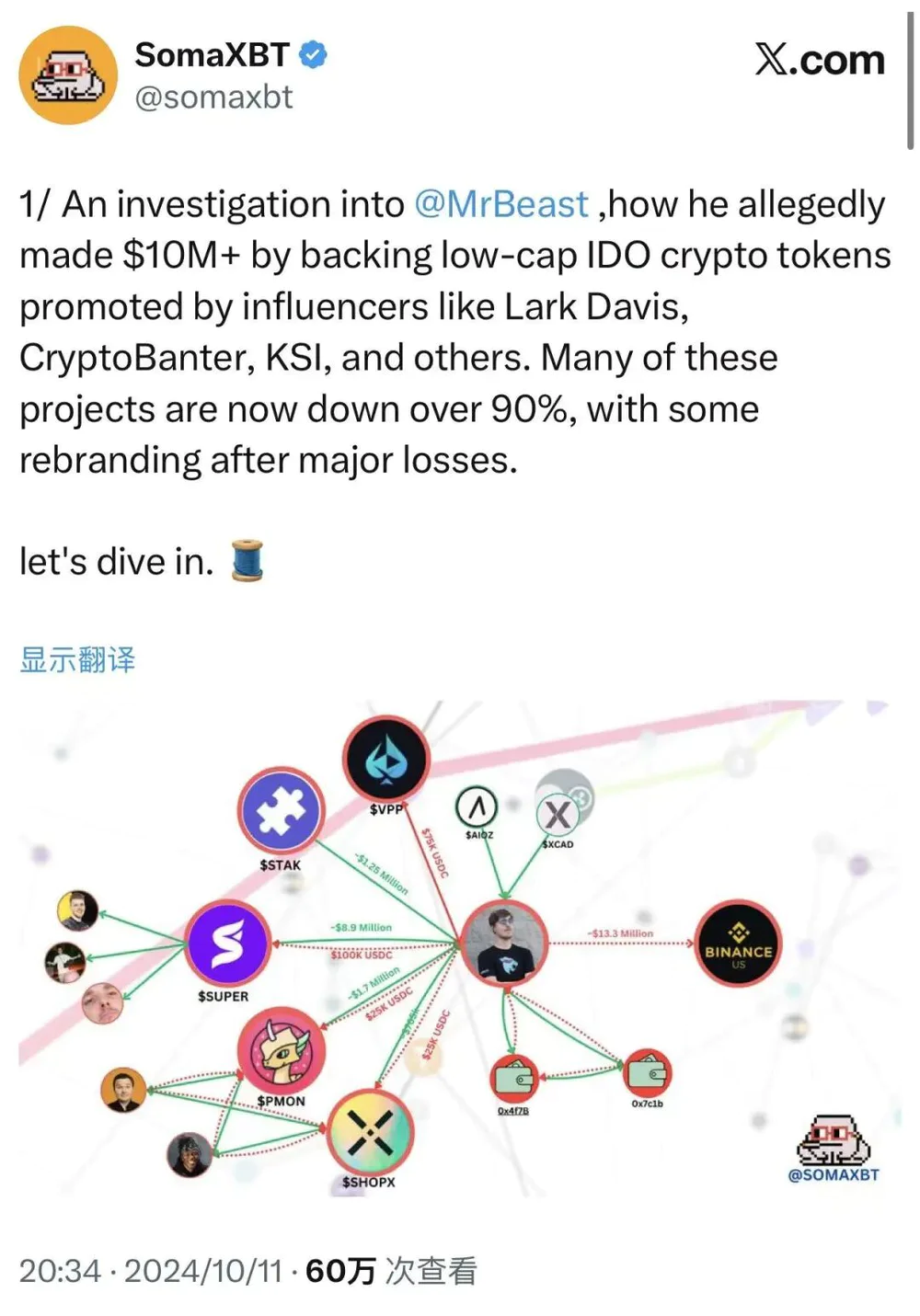

2024 年 10 月,区块链侦探 SomaXBT 在社交平台 X 上发布了一份详细报告,像手术刀一样剖开了野兽先生在加密世界里的另一面。

报告追踪了与野兽先生关联的钱包地址,指控他参与了多个“割韭菜”项目。这些指控不是空穴来风,而是基于区块链上公开透明的交易记录。在去中心化的世界里,每一笔交易都被永久记录,无法抹除,无法否认。

SomaXBT对野兽先生的揭露|图源:X

最典型的案例是 SuperFarmDAO。野兽先生在该项目的预售阶段投入 10 万美元,获得了 100 万枚 SUPER 代币。随后,他利用自己无与伦比的影响力推广该项目。代币价格应声飙升,市场情绪被点燃。

然后他开始抛售。最终,这笔 10 万美元的投资,为他带来了数百万美元的利益。这个令人瞠目的数字背后是无数散户的亏损。他们看到野兽先生参与项目,以为这是一个可靠的投资机会,纷纷跟进买入。但当他开始抛售时,币价迅速崩盘,散户成了最后的接盘侠。

类似的操作模式,在 Polychain Monsters、STAK、VPP、SHOPX 等多个项目中反复上演。SomaXBT 估算,野兽先生从这些项目中总共获利超过 1000 万美元。

从法律角度看,这些操作可能确实没有违规。野兽先生没有明确承诺长期持有这些代币,也没有违反任何明确的证券法规。

加密货币市场在彼时仍处于监管灰色地带,许多传统金融市场的规则并不完全适用。在传统股市,这种行为可能构成市场操纵,会面临严厉的法律制裁。但在加密世界并没有这样的规矩。

不过从道德角度看,这些行为引发了不小的争议。加密货币社区的许多人认为,利用影响力推高代币价格然后抛售,本质上是在利用粉丝的信任牟利。

这不仅摧毁了项目的长期价值,也损害了整个行业的信誉。当大 KOL 利用信息不对称和影响力收割散户时,这个市场就变成了另一个版本的华尔街游戏。

野兽先生的团队对此的回应是否认直接参与,声称这些投资由第三方管理,他本人并不知情。但这个辩解显得苍白无力。即使投资决策由他人执行,他的名字和影响力仍然是这些项目吸引散户的核心。

当他在社交媒体上提到某个项目,或者在视频中出现项目的元素时,粉丝会自然而然地认为这是一种背书。无论扳机是谁扣下的,子弹都刻着他的名字。

现在,时间来到 2025 年 10 月。距离 SomaXBT 首次公开调查结果不到一年,野兽先生提交了“MrBeast Financial”的商标申请。

更值得玩味的是,他计划提供的服务里,赫然写着“加密货币交易所”和“去中心化交易所运营”,正是他曾经引发争议的领域。

他似乎想告诉世界,昔日的“镰刀”,如今要转型为合规的“庄家”。

这背后有两种可能的商业逻辑,它们并不互斥。

第一种是商业上的“洗白”。通过建立一个合规的金融平台,他试图覆盖过往的投机历史,将自己重新包装为一个负责任的金融服务提供者。

这种策略在商业史上并不罕见。许多曾经的投机者,通过建立正规机构,完成了从“野蛮人”到“建制派”的转变。摩根大通的创始人早年也是一个激进的投机者,但最终成为了华尔街最受尊敬的银行家之一。

第二种是更深层的商业逻辑。他看到了一个将流量直接变现为金融资产的更高效路径,与其通过第三方平台进行投资和交易,赚取一次性的投机利润,不如自己建立平台,掌控整个生态。

这样,他不仅可以从内容创作中获利,还可以从粉丝的每一笔金融交易中抽取佣金,从每一笔贷款中赚取利息,从每一次投资中分享收益。

这是创作者经济变现的终极形态,从内容变现到金融变现,从影响力到资本,从粉丝到客户。如果成功,野兽先生将开创一个全新的商业模式,成为第一个真正意义上的“网红银行家”。

但无论哪种逻辑,他都必须直面同一个问题。金融的核心是信任,而信任一旦破碎,重建的成本是指数级的。他需要说服监管机构,一个曾经在加密市场上收割散户的人,如今有能力、有意愿、有系统地保护消费者利益。

更何况,监管的达摩克利斯之剑,正悬在他的头顶。

三、在监管的刀锋上跳舞

2025 年,美国的加密货币监管正在经历一次微妙的转向。

7 月 31 日,SEC 主席 Paul Atkins 宣布启动“Project Crypto”,目标是改革证券法、促进加密创新。这是一个重要信号。

过去几年,SEC 对加密货币行业采取了严厉的打击态度,对 Coinbase、Binance 等多家交易所发起诉讼,试图将大部分加密资产纳入证券监管框架。但在 2025 年,风向变了。

9 月 29 日,SEC 和 CFTC 举行了历史性的联合圆桌会议,讨论加密现货交易的监管框架。这是两大监管机构首次联合讨论加密监管,标志着美国加密货币监管进入了一个新阶段,从“严厉打击”转向“明确规则”。

对于想要进入加密金融领域的公司来说,这是一个难得的监管窗口期。监管机构正在释放友好信号,试图在保护消费者和促进创新之间找到平衡。

根据美国专利商标局的时间线,“MrBeast Financial”的商标申请将在 2026 年中期进行首次审查,最终批准或拒绝预计在 2026 年底。这意味着即使一切顺利,这个平台也要到 2027 年才能正式运营。

但窗口期不等于通行证,“MrBeast Financial”将面临多层次、全方位的监管挑战。

联邦层面,SEC 将审查其是否涉及证券发行。如果平台提供的投资产品被认定为证券,那么必须注册为经纪商或投资顾问,接受严格的监管。

CFTC 将监管其衍生品和商品交易,确保平台不进行市场操纵或欺诈行为。FinCEN(金融犯罪执法网络)将要求其遵守反洗钱(AML)和了解你的客户(KYC)协议,这意味着平台必须建立完善的身份验证系统,监控可疑交易,向监管机构报告异常活动。

如果平台推广加密支付和交易,它很可能被归类为货币服务企业(MSB),这意味着更严格的合规要求,包括注册、定期报告、接受审计。每一项要求都需要投入大量的人力、物力和财力。

在州级层面,挑战更加复杂。美国的金融监管采取联邦和州双重体系,在各州运营加密交易所或移动银行,需要获得数十个不同州的汇款许可证(MTL)。每个州有不同的许可要求,申请过程耗时且成本高昂。

野兽先生直接面向年轻散户的特点,将使他的企业处于监管放大镜之下。

监管机构会问一个核心问题:一个以极端内容为品牌核心的创作者,是否具备管理消费者存款和投资的“审慎性”?

这里涉及的不仅是合规性,还有声誉风险。监管机构在评估金融许可申请时,不仅看技术能力和资本实力,还看“风险文化”和“治理能力”。他们会审查公司的历史记录,评估管理层的诚信和专业性,判断公司是否有能力在长期内保护消费者利益。

就在商标申请前几周,野兽先生的视频“你愿意为 50 万美元冒生命危险吗?”引发了巨大争议。视频中,一名专业特技演员从模拟火灾的建筑中逃脱,以赢取奖金。

野兽先生辩护说安全措施“比任何人想象的都严格”,有专业特技和烟火团队在场,所有风险都在可控范围内。

但批评者认为,这种高风险、高戏剧性的内容,传递了一种危险的价值观,即将人的生命安全与金钱奖励挂钩。即使实际风险很低,这种呈现方式也在暗示“为了钱可以冒生命危险”。对于年轻观众来说,这可能产生不良的示范效应。

对于寻求金融许可的公司来说,这种争议可能成为负面证据,监管机构会将其视为“风险文化”的体现。

一个愿意让人冒生命危险赢取奖金的创作者,在金融产品设计中是否也会采取类似的冒险主义?他会不会为了吸引眼球,设计出高风险、高回报但实际上对消费者极其不利的产品?

这种担忧不是没有道理的。金融产品的设计需要极度审慎,任何鼓励冒险或投机的元素,都可能给消费者带来巨大损失。名人光环在金融产品的合规性和道德性面前不堪一击。

金融产品的设计需要深厚的专业知识和对消费者利益的真诚关注,不能仅仅依靠品牌效应。监管机构和消费者保护组织对名人金融产品有更高的警惕性,任何可疑的收费结构或风险设计都会被放大审视。

野兽先生的挑战更加复杂。

他不仅要证明产品的合规性和公平性,还要在加密货币争议的阴影下,重建自己的道德形象。他要在监管的窗口期内,完成一场精密的平衡术,既要保持自己的“野兽”人设吸引年轻用户,又要展现出足够的“审慎性”说服监管机构。

这是在刀锋上的舞蹈。一个错误的步伐,就会让整个计划坠入深渊。但如果成功,他将开创一个全新的商业模式,将 4.45 亿粉丝的信任,直接转化为金融资本。

四、一场关于信任的终极实验

野兽先生的金融赌局,与其说是一次商业冒险,不如说是一场关于我们这个时代“信任”本质的终极实验。

它是三股浪潮交汇的产物——网红经济的金融化、Z 世代对传统金融的反叛、加密货币的合规化进程。这三股力量在 2025 年的这个时间点汇聚,创造了一个独特的机会窗口,也带来了前所未有的风险。

如果他成功了,那将证明,信任的生成机制已经发生了范式转移。它不再必然诞生于时间的沉淀和制度的背书,而是可以通过个人魅力和算法放大,在短时间内快速催生。

传统金融机构将被迫承认它们引以为傲的百年基业,在 Z 世代眼中,可能真的不堪一击。

这将迫使传统银行重新审视自己的年轻用户策略,重新思考如何在算法和屏幕的世界里建立信任。它们可能需要放下身段,学习网红的语言,拥抱社交媒体的逻辑,甚至与网红合作,借助他们的影响力触达年轻用户。

它也将为其他网红开辟一条新的变现路径。创作者经济将进入一个新阶段,内容创作者不再仅仅是广告和商品的销售者,他们可以成为金融服务的提供者。我们可能会看到更多的“网红银行”“网红基金”“网红保险”。流量和信任的边界将被重新定义。

但如果他失败了,那将再次验证一个古老的教训,流量可以制造奇观,但无法凭空创造信任。尤其是在金融这个领域,道德的瑕疵和合规的风险,足以吞噬任何体量的粉丝基础。

影响力可以带来关注,却无法直接兑换为金融世界里最宝贵的资产——责任。

它将提醒监管机构,网红驱动的金融创新需要更严格的审查和更明确的规则。

当金融服务与内容创作、粉丝经济深度融合时,传统的监管框架可能不再适用。监管者需要思考当一个拥有亿级粉丝的网红成为金融服务提供者时,他的影响力本身是否构成一种系统性风险?当粉丝关系转化为金融关系时,如何保护消费者权益?

野兽先生的品牌建立在“奇观”和“极端”之上,活埋、核掩体、极限挑战,这些内容的核心是突破常规,制造惊奇。

但金融服务恰恰需要“稳定”和“审慎”,需要的是可预测性、安全性、长期性。

他能否在保持娱乐属性的同时,建立一个可信的金融品牌?这不仅是一个商业问题,更是一个关乎身份认同的难题。当一个以“疯狂”闻名的创作者,试图说服你把血汗钱交给他管理时,他到底是在拓展品牌的边界,还是在稀释品牌的核心价值?

这个悖论没有简单的答案。也许,野兽先生会创造一种全新的金融品牌形态,既保持娱乐性,又具备专业性。也许,他会发现这两者根本无法兼容,最终不得不在两者之间做出选择。

无论结局如何,这场赌局已经开场。它将迫使我们所有人重新思考,在一个人人皆可媒体的时代,我们应该把信任交给谁?是交给那些穿着西装、说着我们听不懂的术语的机构,还是交给那个在屏幕上为我们制造欢乐与梦想的网红。

当第一个用户在 MrBeast Financial 上完成第一笔交易时,无论他按下的是“买入”还是“卖出”,他都投下了一张选票,为这个时代的信任难题,给出了自己的答案。而数以亿计的年轻人,将用他们的真金白银,共同书写这场实验的结局。更多股票资讯,关注财经365!