美联储宣布降息25个基点

央视新闻报道,美联储最新的联邦公开市场委员会(FOMC)货币政策会议纪要显示,美联储决定将联邦基金利率目标区间下调25个基点,至4.00%—4.25%之间。这是美联储自2024年12月以来的首次降息。

尽管美国通胀率有所上升,并维持在略高的水平,但近几个月新增就业远低于预期让美联储终于采取降息措施。近期的指标显示,美国上半年经济活动增长放缓,就业增长放缓。经济前景的不确定性依然存在,就业下行风险上升。

刚被任命的美联储理事、目前仍担任白宫经济顾问委员会主席的斯蒂芬·米兰是唯一持不同意见的,他支持降息50个基点。

美联储预测显示,到年底将再降息50个基点,未来两年每年再降息25个基点。

美联储主席鲍威尔随后召开新闻发布会,对于利率前景,他强调,政策并非设定好的路线,美联储有能力及时作出回应。今天的降息是“风险缓释”举措,降息25个基点背后是经济增长放缓与就业风险的增加,而不是广泛支持降息50个基点。风险平衡变化促使美联储采取更中性的利率行动。今年政策一直处于紧缩水平,未来会根据数据逐次会议决策。强调利率路径并非预设,政策调整对经济影响尚不确定。

消息公布后短时间内,美股主要股指小幅拉升,道指最高涨幅1.1%,纳指翻红,标普500最高涨幅0.27%。鲍威尔讲话期间,美股股指集体回撤,截至收盘,道指上涨0.57%,纳指跌0.33%,标普500跌0.1%。

美元指数盘中巨震,最大下跌0.44%至96.2179.随后快速回升,一小时内达到最高涨0.37%至96.999;截至收盘涨0.4%,报97.0307.

大宗商品集体收跌,伦敦金现货最低点较最高点回落超60美元,最新收盘报3658.89美元/盎司,跌幅0.83%。伦敦银现货一度下跌3.39%,收盘跌2.14%,报41.638美元/盎司。有色金属中LME铜、LME锌,原油中WTI原油、ICE布油最大跌幅也在1%以上。

美联储历次降息回顾

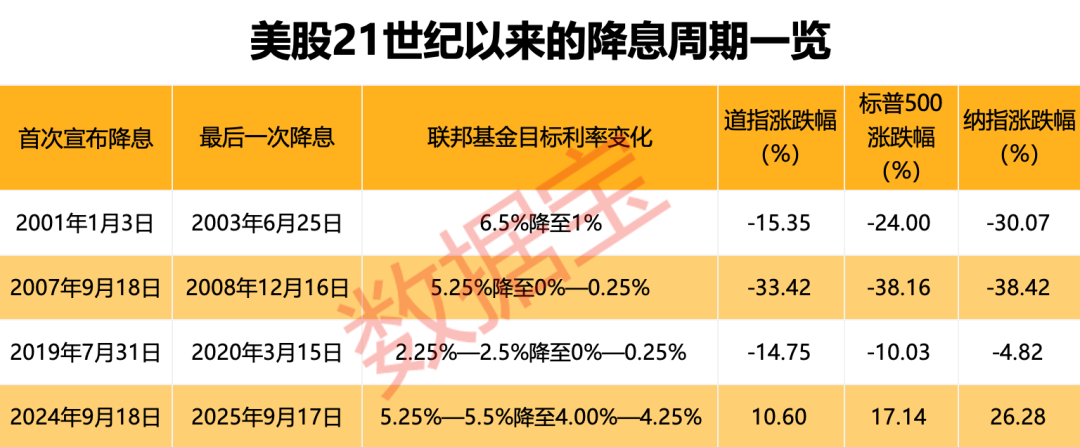

回顾历史,2000年以来,美联储共出现4个降息周期,分别为2001年1月3日—2003年6月25日、2007年9月18日—2008年12月16日、2019年8月1日—2020年3月16日,以及2024年9月19日至今。这四轮降息均响应了经济放缓或通胀压力减弱的信号,各周期也有其独特的触发因素。

21世纪的首次降息周期发生于2001年—2003年。受互联网泡沫破灭和恐怖袭击事件影响,美国股市遭遇重挫,美联储为应对经济下行压力,持续降息,联邦基金利率由6.5%调整至最终的1%。降息政策最终推动经济企稳复苏,2003年6月至2004年6月,联邦基金目标利率维持在1%的历史低位。宽松的货币环境显著提振经济活力,美国GDP增长率从2001年的1.7%上升至2004年的3.9%。

第二次降息周期发生于2007年—2008年。受房地产市场崩溃和全球金融危机加剧的影响,美联储将利率降至零水平,并开始实施美元量化宽松政策,其间美国股市急剧回调,2008年标普500下跌38.49%,道指下跌33.84%。在利率降至零后,美联储长达7年时间未采取加息举动,直到2015年12月才进行首次加息。

第三次降息周期开始于2019年7月末。在经济和就业市场稳健,但通胀率较低和贸易局势紧张的背景下,美联储在3个月内连续3次降息,共75个基点。随后2020年3月,为应对新冠疫情带来的冲击,美联储在计划外紧急会议上连续大幅降息,最终宣布降息100个基点,将联邦基金利率目标区间下调至0%—0.25%,然而市场反应消极,3月16日纽约股市暴跌并多次触发熔断,三大股指单日跌幅均超过11%。

最近一次降息周期开始于2024年9月。通胀水平持续下降并接近美联储的长期目标,同时就业市场疲软,失业率上升,多项经济指标显示经济增长动能放缓,美联储担心行动过晚可能加剧经济衰退风险,进行“预防式降息”,2024年9月19日首次降息即为50个基点,11月、12月分别降息25个基点。今年1—8月,美联储维持利率在4.25%—4.5%不变,直至本月再次降息。

美股:降息周期内

主要股指普遍下挫

统计显示,2000年以来,美联储共降息32次,宣布降息当日道指、标普500下跌概率较大,32次中下跌次数均为18次;纳指涨跌各半。

美股三大股指在历次降息后,短期内涨跌规律不明显。宣布后5个交易日、20个交易日区间实现上涨的概率均大于下跌的概率;拉长至60个交易日后,道指和标普500下跌的概率超过了上涨的概率,而纳指仍以上涨为主。这意味着降息开启后短期内,科技成长股跑赢周期价值股的概率较大。

将时间拉长至整个周期,前三次降息周期美股三大股指均有明显下跌,跌幅最明显的2007年—2008年降息周期内下跌均超30%。本次降息周期美股估值未出现明显下跌现象,或与本次降息未出现明显的经济危机,美联储追求经济“软着陆”有关。

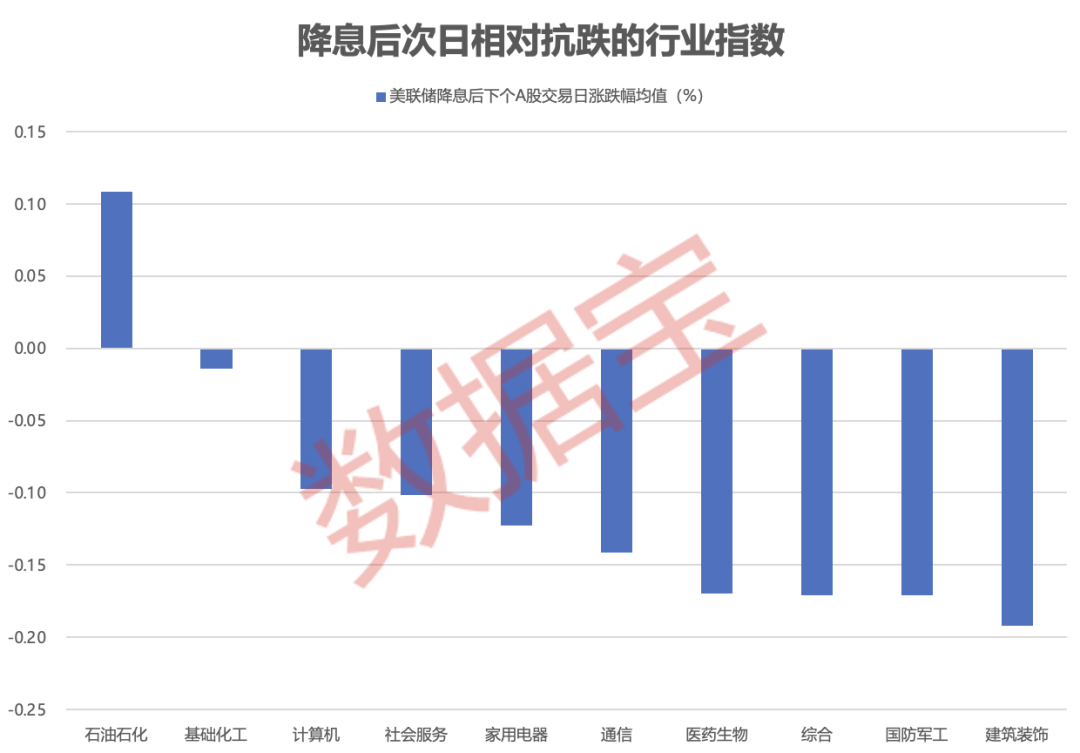

A股:石油石化行业相对抗跌

美联储宣布降息后的下个A股交易日,A股主要股指普遍下跌。此前的31次降息后,上证指数下跌17次,平均下跌0.25%;深证成指下跌17次,平均下跌0.28%。

分行业来看,历次降息后下个A股交易日,A股行业指数跌多涨少。按均值来看,仅石油石化行业指数均值为正,平均上涨0.11%。其他行业中基础化工、计算机、社会服务、家用电器、通信相对抗跌,跌幅均值在0.15%以内;食品饮料、建筑材料、电子表现较差,跌幅均值超过0.4%。

大宗商品:

降息周期内黄金明显上涨

大宗商品方面,代表贵金属的伦敦金现货降息周期内均有明显上涨,其中上涨最显著的周期2024年9月18日至今,涨幅达到48.94%。

相比之下,代表工业金属的LME铜、代表能源的WTI原油均以下跌为主。

2000年以来,美联储降息往往伴随着经济衰退,市场避险情绪推动黄金价格快速上涨。对于其他大宗商品来看,降息周期全球经济普遍下行,新兴市场的经济增长亦受到负面影响,拖累原油、工业金属等大宗商品价格表现。

美元走势与美联储降息周期大体趋同。2000年以来的降息周期中,美元指数普遍出现下跌或维持较低水平。

中银证券研报认为,美联储开启降息周期,意味着美国利率水平下降,这会降低美元资产的相对吸引力(如美债收益率),导致资本从美元资产流出,寻求更高回报的非美资产,从而从利率平价和资本流动层面直接施压美元。

机构看好本次降息周期

A股与港股表现

多家机构发布研报,本次降息周期与过去三次不同,A股+港股或有较好表现。

华鑫证券研报认为,美联储降息重启,在弱经济的现实下,本轮降息周期预计更深更长,利率下行叠加宏观流动性释放,带来降息交易的趋势性机会。在降息的背景下,预计全球流动性将持续宽裕,带动风险资产的持续表现,AH市场也会持续受益。

中银证券研报认为,美联储降息周期下,港股短期受益于全球流动性转向与国内盈利拐点的双重催化,稀缺科技资产及高股息国企或成为配置主线。降息周期下A股多呈现为小盘成长的结构牛,科技股有望成为本轮弱美元周期下人民币资产重估过程中受益资产。更多股票资讯,关注财经365!