2025年9月12日,工业富联(SH:601138)股价报收于61.9元,总市值达1.23万亿,市盈率51倍(动)。2025年7月初至9月中旬,工业富联累计涨幅已达195.2%。

工业富联股价上涨,无非是因为“AI算力竞赛”拉动相关设备需求。

AI算力基建逃不过“周期律”,现今处于“扩张中段”还是已接近“顶峰阶段”,有待将来从“反光镜”观察。

即便AI投资仍有数倍增长空间,代工厂也只能“喝口汤”,工业富联估值高于英伟达是个笑话。

此外,工业富联资产质量存在两大问题:

一是固定资产账面值仅226.3亿、其中机器设备122.7亿(比亚迪固定资产账面值2808亿);

二是2500多亿境外资产效益低下,却没有计提减值准备。

综合估值、总市值、资产质量等因素,工业富联是A股最被高估的标的。

郭董没赏饭,股民很满足

富士康旗下有三家上市公司:鸿海精密(TW:2317)、富智康集团(HK:2038)、工业富联(HS:601138)。

旗舰鸿海精密主营苹果手机代工业务;富智康集团主营其他品牌手机代工(华为、小米、一加、索尼、魅族、Oppo);工业富联主营通信网络设备、云服务设备及精密工具。

当年谋求在A股上市,国内外财经媒体预计鸿海会将核心业务(iPhone组装)注入上市主体。但郭董没赏A股投资者这口饭。

苹果没赏、安卓也没赏,善于自我安慰的投资者认为:手机代工业务吃老本,赚不了大钱,云服务设备“适应时代潮流”,因此还是要感谢郭董。

此说有两个问题:

第一,云服务的确“适应时代”,但代工服务器、储存设备的工业富联,毛利润率仅有可怜的5%,英伟达净利润率高达50%。

第二,截至2024年末,鸿海精密持有工业富联84.06%股权。工业富联再怎么“适应时代”,也是鸿海精密的“盘中餐”。

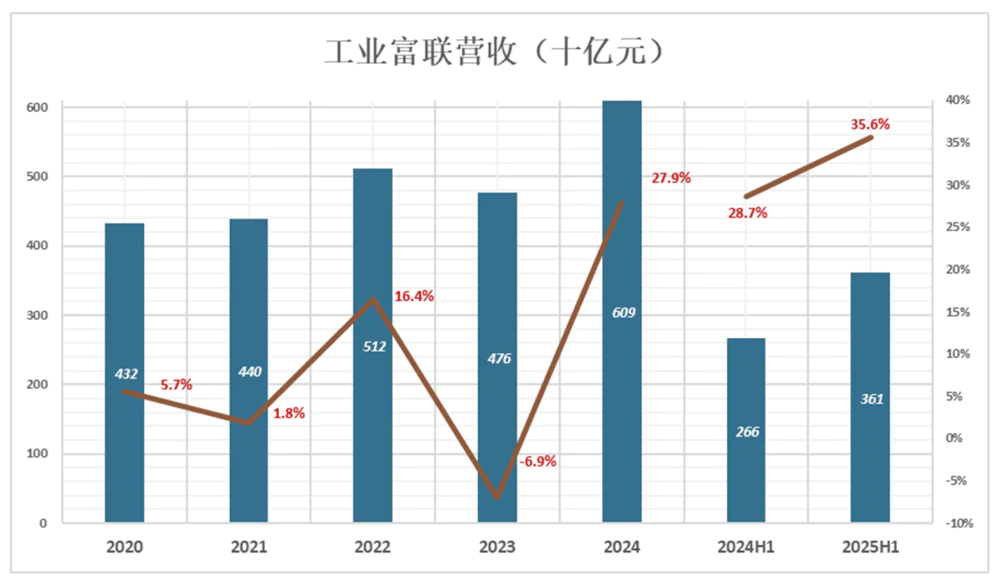

2024年,工业富联营收6091亿、同比增长27.9%;净利润232亿、同比增长10.3%。母公司鸿海精密营收约1.53万亿(人民币)、同比增长11.4%;净利润335亿(人民币)、同比增长7%。

2025年Q2.工业富联营收2003.5亿、同比增长35.9%,净利润69亿、同比增长51.6%;二季度鸿海精密净利润97.5亿、同比增长27%;

母公司鸿海精密市值不到7000亿人民币,子公司工业富联市值1.2万亿,鸿海持有富联股标价值1万亿,比自身高43%。

靠天吃饭、挣辛苦钱

代工企业都是“靠天吃饭”,工业富联的天是亚马逊、微软、英伟达。

1)营收增速不高

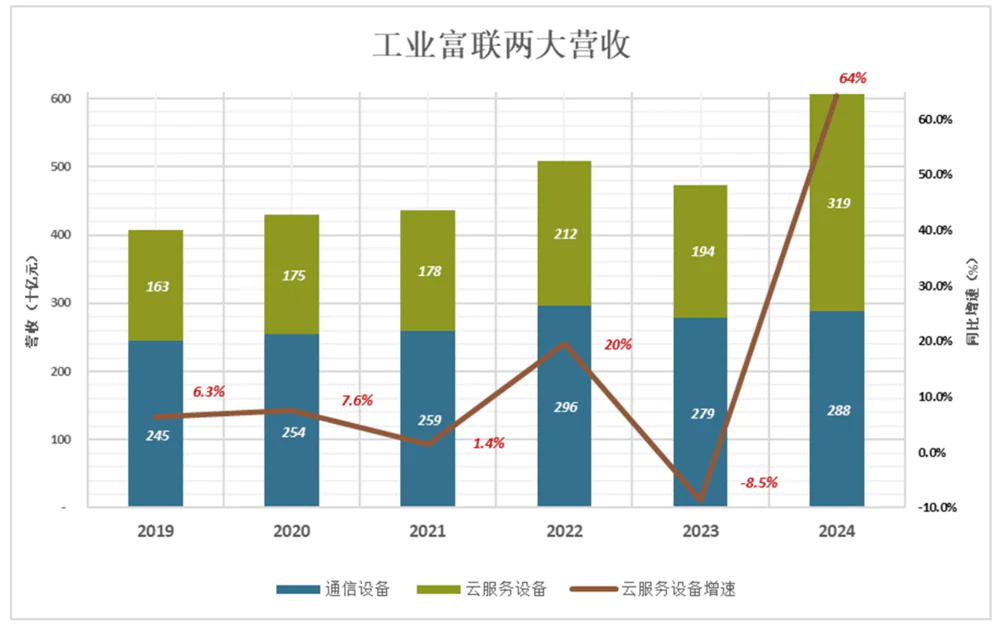

工业富联第一主业是“通信及移动网络设备”,包括网络设备、通信网络设备高精密机构件和电信设备等。第二主业是云服务设备,包括服务器、存储设备、电源等。

工业富联还有一项业务,就是公司字号里的“工业互联网”。主营领域是智能制造,收入占比极小且连续萎缩。

通信及移动网络设备

2018年,通信设备收入2592亿,占营收的62.4%,同比增长20.8%;

2021年,通信设备收入2580亿,比2018年还少12亿;

2022年,通信设备收入2962亿、同比增长14.4%;

2023年,通信设备收入2790亿、同比下降5.8%;

2024年,通信设备收入2879亿、同比增长3.2%;

2018年-2024年,通信设备收入增幅仅11.1%,年均1.8%,几乎没有成长性;

云服务

2018年,云服务收入1532亿、同比增长27.3%;

2019年,云服务收入1629亿、同比增长6.3%;

2020年、2021年,云服务收入分别增长7.6%、1.4%;

2022年,云服务收入2124亿、同比增长19.6%;

2023年,云服务收入1943亿、同比下降8.5%;

2024年,云服务收入3194亿、同比增长64.5%;

2018年-2023年,云服务收入累计增长26.8%,年均4.9%,增速不算高;2024年收入暴涨,持续性有待观察。

2024年,通信设备对营收增长的贡献率仅为6.7%;云服务设备贡献率达94.2%;工业互联网收入同比下降42.9%(2023年同比下降13.9%)。

2)毛利润率在代工厂中偏低

代工企业的客户不仅享有绝对的主导权,而且赚取了绝大部分利润。各家代工企业竞争,你想赚10%的毛利润,友商说能赚5%我就干。

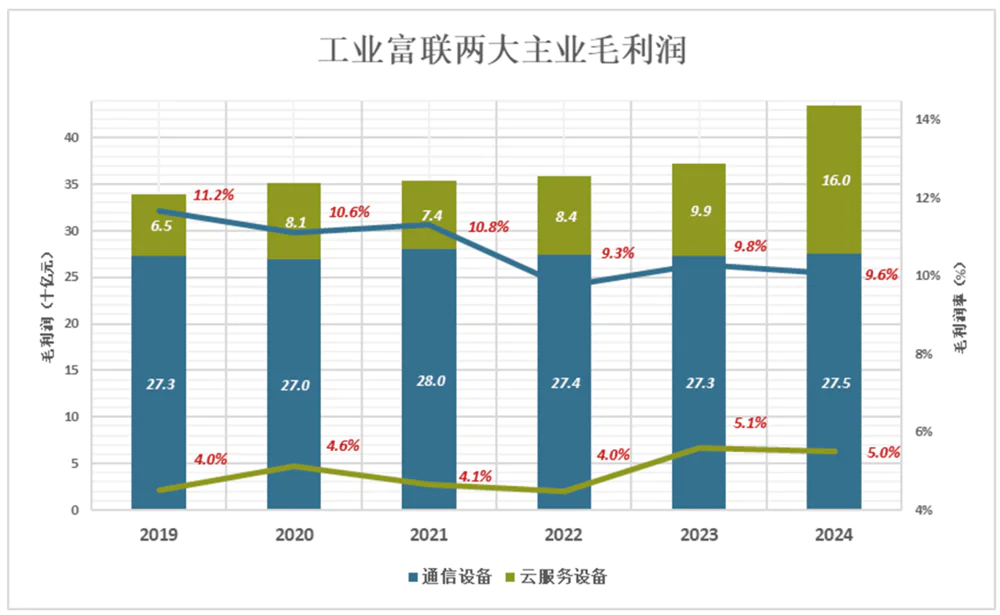

富士康虽是代工企业中的翘楚,毛利润率并不高,苹果每部手机净利润数千元,富士康们的毛利润只有50元。

2019年,通信设备和云服务毛利润分别为273亿和65亿,毛利润率分别为11.2%和4%。

2022年,通信设备和云服务毛利润分别为274亿和84亿,毛利润率分别为9.3%和4%;

2023年,通信设备和云服务毛利润分别为273亿和99亿,毛利润率分别为9.8%和5.1%;

2024年,通信设备毛利润275亿、毛利润率9.6%;云服务毛利润暴涨至160亿、毛利润率微跌至5%。

2024年,英伟达毛利润率50%,“背靠英伟达”的工业富联毛利润率5%。科技巨头与代工厂的利益分配法则

工业富联这毛利润率在代工厂中都算低的。2024年立讯精密“通讯互联产品及精密组件”业务毛利润率16.4%,“消费电子”业务毛利润率9.1%。

工业富联毛利润率低的根源可以从成本结构中寻找:2024年,工业富联直接材料成本占总成本的91.4%,直接人工占2.7%,折旧/摊销占0.75%。

自己设计、生产的零部件占比很小,绝大部分从外部采购。这样的企业说它是代工厂未免“高抬”了,充其量是个“组装厂”。

3)抗风险能力

当前全球AI算力投资面临三重压力:边际收益差、能源约束、数据枯竭:

第一,近年IT行业为建设数据中心投入数千亿美元,回报却遥遥无期。麦肯锡研究显示,80%使用AI的企业未获得显著价值提升,购买更多AI服务的动力在哪里?

第二,截至2024年末,数据中心能耗已占美国总电力的1.7%。AI性能提升以更高能耗为代价,越到后面代价越大。不久的将来,每1%性能提升可能以几倍、十几倍、上百倍能耗为代价。

第三,人类可用于训练的数据迅速枯竭,已开始通过构建虚拟环境生成数据流,例如用虚拟的道路交通数据替代对海量真实驾驶数据的需求。运算大幅提高,对AI性能的提升未知,只是解决了数据饥渴。

当AI行业从狂热恢复到理性,AI投资将会放缓。与英伟达相比,工业富联处于不利地位。

4)净利润率及增速双低

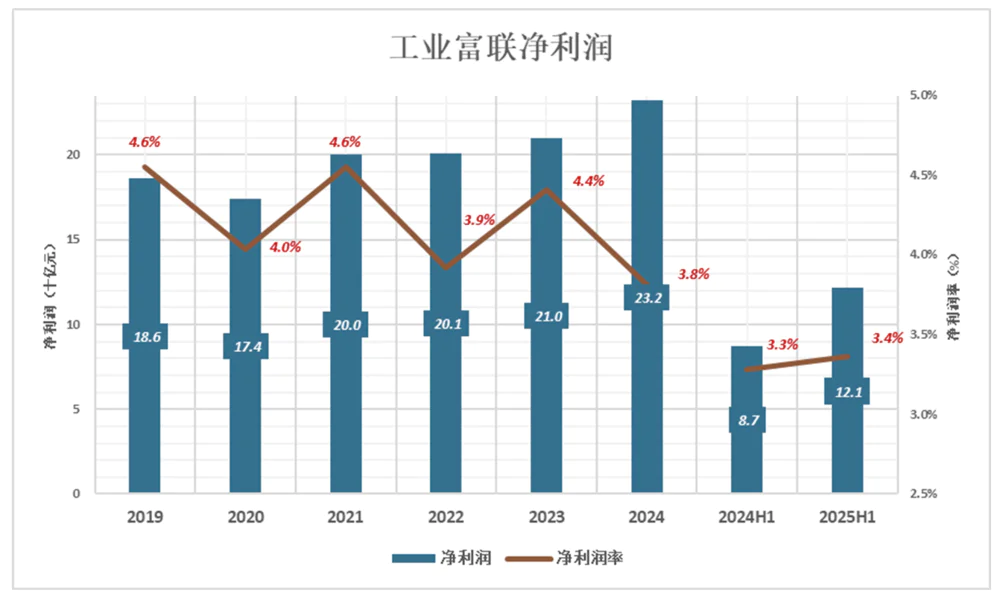

2021年-2023年,工业富联归母净利润连续保持在200亿以上。2023年净利润210亿、净利润率4.4%。

2018年-2024年,工业富联净利润累计增长37.3%,年均4.0%;

2025年H1.工业富联净利润121亿、利润率3.4%。

工业富联研发投入与“科技”二字不匹配——2024年研发投入106.3亿、占营收的1.75%;2025年H1.研发投入51亿(仅为比亚迪的六分之一)、占营收的1.41%。立讯精密这个比例是3.69%,比亚迪更是达到8%。

2018年以来,工业富联平均净利润率4.2%、净利润年均增速4%、研发投入不到营收的2%。两个4%、一个2%支撑起50多倍市盈率。

资产质量“感人”

1)境外资产“触目惊心”

工业富联是由鸿海精密体系内60家子公司(境内31家、境外29家)“组装”而成的控股公司。其中,29家境外子公司分布于美国、日本、新加坡、越南、韩国、捷克、墨西哥、印度、匈牙利等地。

根据2018年5月发布的《招股说明书》(P102-P104),截至2017年末,工业富联境外子公司总资产超过400亿美元。

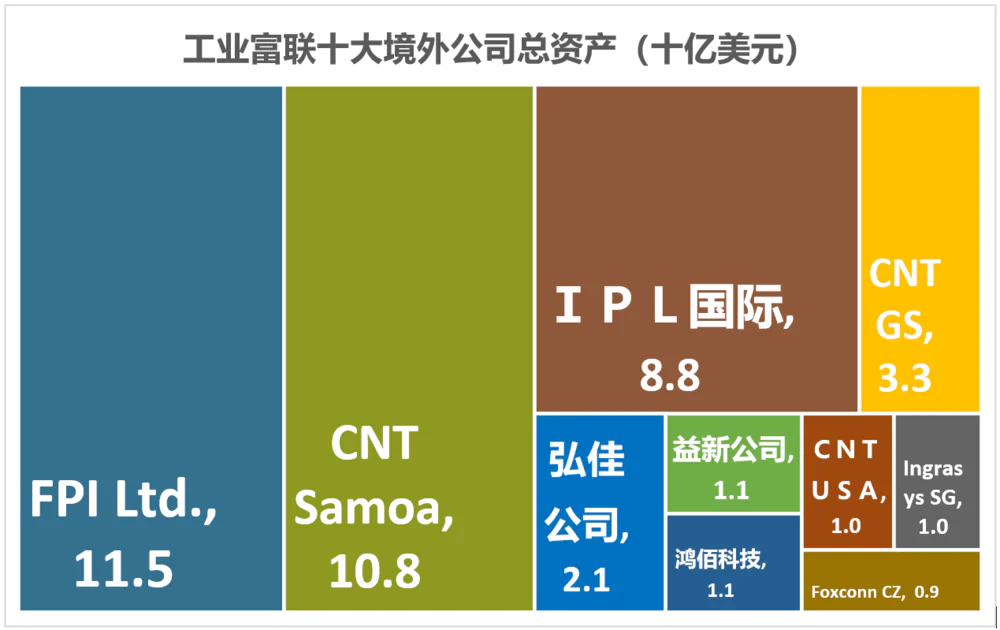

工业富联境外控股子公司盈利能力极为低下。总资产排名居首的5家公司:

排名第1的FPI Ltd.,总资产115亿美元,2017年净利润110美元!

排名第2的CNT Samoa,总资产108亿美元,2017年净利润0美元!

排名第3的IPL International Ltd.,总资产87.6亿美元,2017年净利润0美元!

排名第4的CNT GS,总资产33亿美元,2017年净亏损465万美元!

排名第5的弘佳公司,总资产21.5亿美元,2017年净利润为0美元!

资产的定义是“能带来经济利益的资源”。工业富联境外子公司中, Top 5总资产达365亿美元,2017年不仅颗粒无收还亏损460多万元,可谓触目惊心。

2)2500亿低效资产不计提减值准备

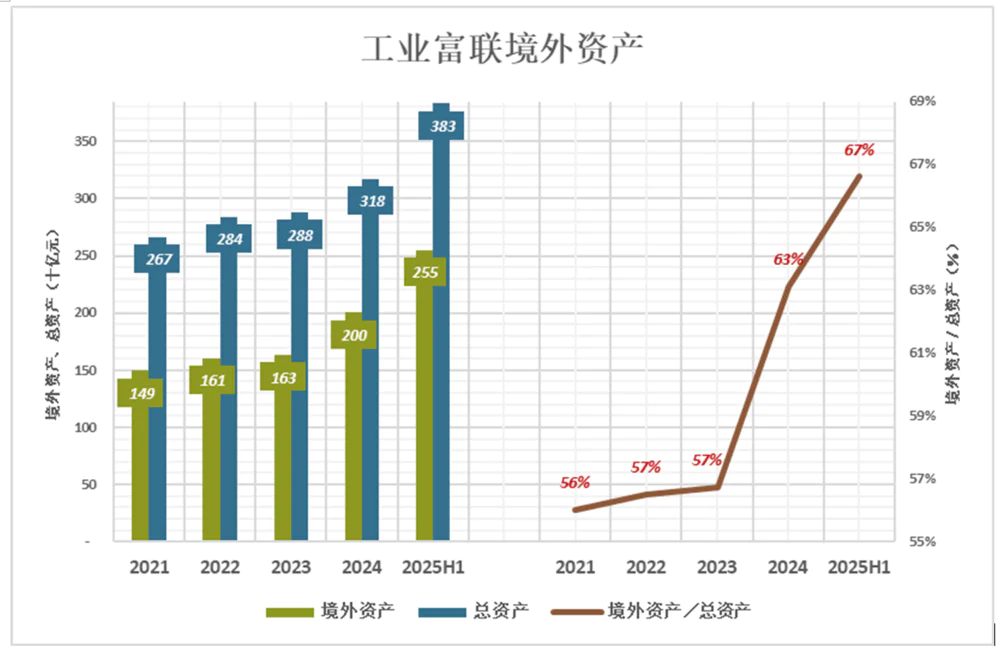

自2021年起,工业富联年报中出现“境外资产占比较高的相关说明”。

2021年末、2022年末、2023年末,工业富联境外资产分别为1494亿、1606亿、1632亿,约为总资产的60%、净资产的120%。

2024年末,境外资产突破2000亿,占总资产的63.1%,相当于净资产的131%。

2025年6月末,境外资产进一步增至2552亿、占总资产的66.6%,暴涨至净资产的168%!

2021年-2025年H1.工业富联唯一连续披露业绩的境外企业是CNT SG(Cloud Network Technology Singapore Pte.Ltd):

2021年,净利润1.35亿、净利润率0.06%;

2022年,净利润6.89亿、净利润率0.24%;

2023年,净利润15.1亿、净利润率0.42%;

2024年,净利润39.1亿、净利润率0.83%;

2025年H1.净利润38.7亿、净利润率1.46%;

“老大”(CNT SG)盈利能力尚且如此。工业富联资产总额超过2500亿的数十家境外企业,不披露产能利用率、不计提减值准备。

工业富联境外资产占总资产的三分之二,效益低下、透明度极低。假如发生十几个点的减值,就能把区区200亿利润“冲”得干干净净。

3)固定资产

2025年H1.立讯精密营收1245亿,仅为工业富联的34.5%。截至6月末,立讯精密固定资产账面值482.3亿,其中机器设备241.8亿。工业富联固定资产、机器设备账面值仅为立讯精密的一半。

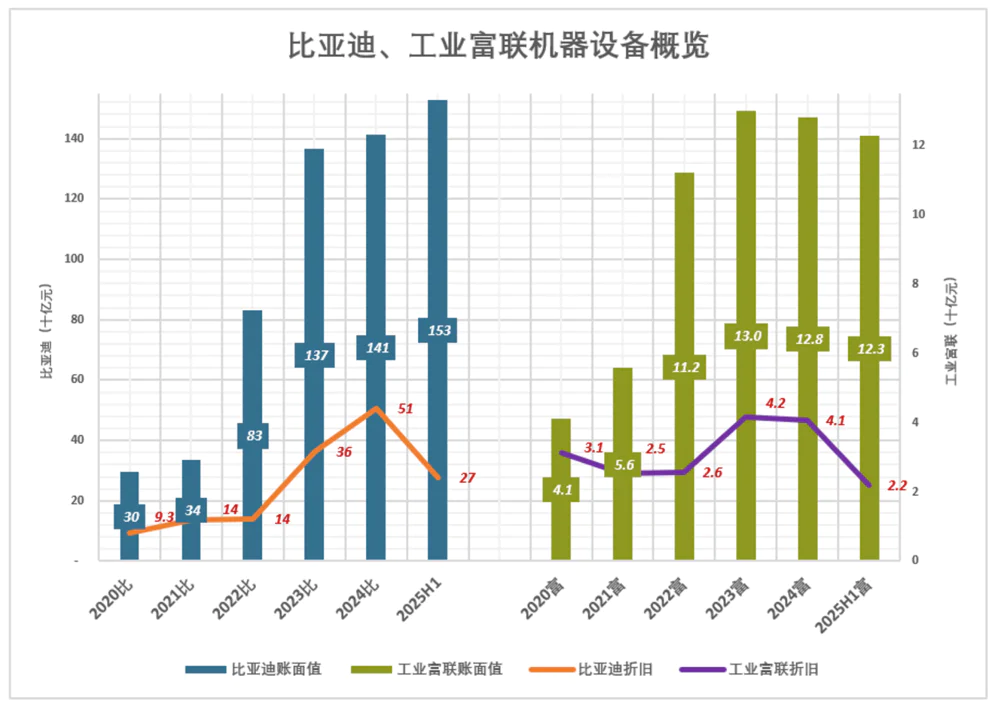

2025年H1.工业富联营收为比亚迪的97.2%。两家营收几乎相等,固定资产体量却有天壤之别。主要看机器设备:

2025年6月末,比亚迪机器设备账面值1529亿,上半年折旧/报废275亿,相当于2024年末原值的11%(约4.5年折旧完毕)。

2025年6月末,工业富联机器设备账面值123亿,上半年折旧/报废22亿,相当于2024年末原值的5.7%(约8.8年折旧完毕)。

截至2025年6月末,比亚迪固定资金相当于总资产的33.2%;工业富联固定资产仅为总资产的5.9%。

在人们的印象中,代工巨头标配宏伟的厂房、先进的生产设备,固定资产规模大、折旧快。如果厂房里主要设备是流水线,百万工人“打螺丝”,那么这更像一家组装厂。

综合考量市盈率、总市值和资产质量,工业富联是A股高估最严重的公司。

*以上分析仅供参考,不构成任何投资建议!更多股票资讯,关注财经365!