市场这几天持续反弹,但银行板块却不如前阵子护盘这么生猛。

而昨日招商银行带头的银行股盘中还脉冲了一会,涨得着实有点突兀,不禁让投资者怀疑是否是本轮超跌反弹的最后补涨。

为什么说银行上涨让人意外呢?

从这波全国性的房贷利率下调来看,银行利润增长与让利实体或许应该更为平衡,尤其是在实体较难的大背景下。说白了,银行赚的钱不会像以前那么多,没啥大的成长性。

可以预见,未来一段时间,投资银行股可能就只有赚个分红的钱,很难再有长期向上的估值溢价。

01

逻辑压制

一季报来看,大部分银行的业绩都是杠杠的,很多银行都交出了不错的业绩。比起只会讲故事,但又没有业绩的概念炒作股来说,不知道强多少。

另外,从估值来看,银行估值可以说比较安全的,当前市净率再次跌至历史超底区域。目前按照申万行业分类来说,银行板块的PB在0.59倍,处于10年以来的最低分位,比2020年疫情最低的时候还要低。

但是业绩好,估值底从来并不是上涨的逻辑,市场可能更关注的是你未来的整体大逻辑还在不在,成长性如何,能否讲出宏大叙事。

从逻辑上说,这波全国性的房贷利率下调,不管对房地产的刺激如何,至少可以确定的是,对银行是利空的。

目前5年期以上LPR4.6%,按照下调幅度,首套普通自住房贷款利率可以低至4.4%。按贷款金额100万、30年等本还款,估算每月可减少120元。这么一算,30年减少约4万元。直观的看,对个人来说影响,聊胜于无。

对于利差收入占整个行业净利润的80%以上的银行业来说,这部分让利,不可谓不痛。

根据2021年实施的房地产贷款集中度管理制度,国有大型银行房地产贷款占比上限为40%。股份制银行房地产贷款占比上限为27.5%,小型银行为22.5%的比例来看,房贷基本是各大银行最大的贷款单项。

截止2021年末,工行、建行、中行等大行个人住房贷款占比均超过33%;主流大中型银行中民生银行个人住房按揭贷款占总贷款比例最低,也有14.72%。

目前各大银行执行的主要房贷利率水平基本在5%以上,如国有银行在广州执行的房贷利率是5.4%,为应对市场竞争,部分中小银行可能会降到4.5-5%之间。

4.5-5%之间左右的房贷利率水平对比3-4%的长期存款利率来说,利差已经越来越小。从2020年开始上市银行净息差逐渐下滑,到今年一季度大部分可能降至不到2%,而下半年随着银行更多让利,继续下降的概率更大。

另外一方面,利率调降后银行这部分利润来源不但会减少很多,而整体风险水平也会上升。银行又要高息揽存,否则可贷资金不足;又要想着怎么把钱以更高价贷出去。

国人勤劳本分,从来没听说哪个人敢不还房贷,所以居民房贷是银行业务中最稳定风险收益比最高的利润来源之一。但要主动出击的话,可能就得往实体上走。

就像前阵子央妈喊话的鼓励的,金融部门不但要迎客上门,还要主动出击...

但要知道,在银行对公业务中,不良贷款相对最高的两个行业分别为制造业和批发零售业。其中,制造业不良控制最好的是四大行和招行,过去那些年也都在5%以上,尽管近几年风控严格有些改善,仍然有3%左右。这样一来,无疑银行整体风险水平在一定程度上也会上升。

上面让银行业让利实体经济的目的已经非常明显,未来银行业的利差结构还会继续收窄,这将使部分银行不得不重新思考未来的转型发展路径。

可,当市场蛋糕变小,银行还是那么多家,怎么“卷”呢?

02

僧多粥少

当经济下行压力剧增下,过往的“僧多粥也多”,也慢慢变成了“僧多粥少”格局,甚至部分“高僧”可以分得更多,至于小僧恐怕就得饿肚子了。

这几年,受疫情、经济下行等因素影响,个人和企业的信贷需求是走弱的,这基本上是肉眼可见的事实了。

粥少了,僧却依旧那么多。要知道,从供给来看,中国有4000多家银行,虽然大部分是非常小的小银行,但足以见得行业内恶战并不会少。

加上银行内部的强者恒强一直在持续,众多中小银行的生存空间不断被挤压。

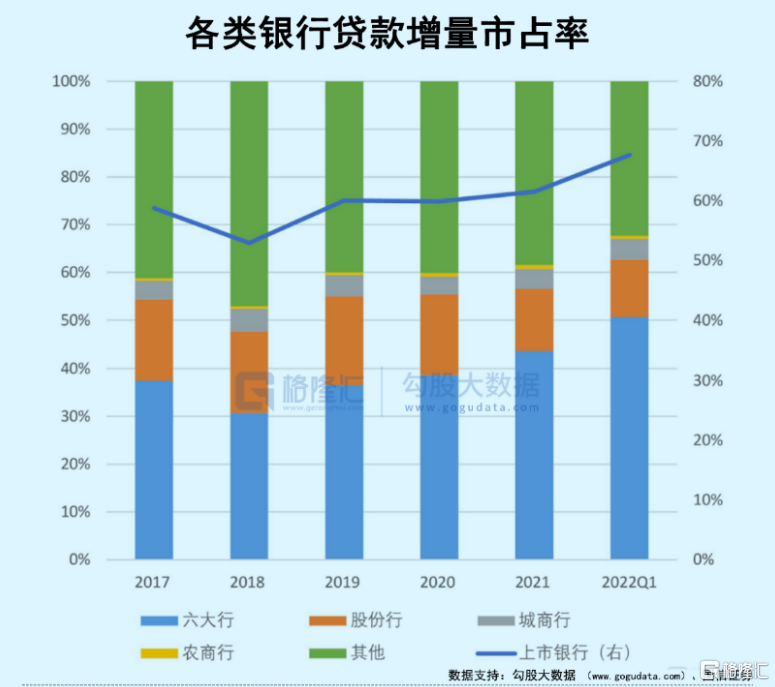

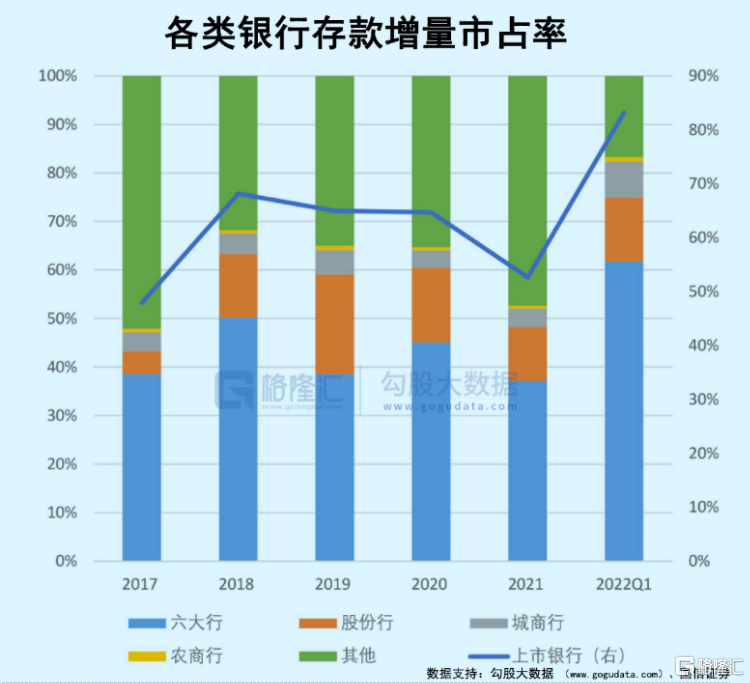

从无论从存款还是贷款来看,六大行的增量市占率逐年上升,而被吞食得较严重的梯队,是股份制银行。

新增贷款中,六大行的增量市占率近几年是逐年上升,2022年一季度已经超过50%了。而股份行的增量市占率缓慢下降,2022年一季度仅12%。城商行、农商行的占比非常稳定,其他银行的占比也是下降的。六大行在贷款市场上的攻城掠地已经非常明显了。

再看存款增量,六大行也是表现不错。近几年六大行存款的增量市占率震荡上行,2022年一季度创下62%的高位。股份行的增量市占率是下降的。尤其,其他中小银行波动较大,2021年占比上升,但2022年一季度大幅下降。

从近年,尤其是2022年一季度的行业竞争来看,六大行的市占率是在上升的,说明他们在拼抢贷款、存款客户方面体现出了优势。而大部分股份行、其他中小银行情况就不够乐观了,市场份额在丢失,尤其是股份行竞争力越来越低。

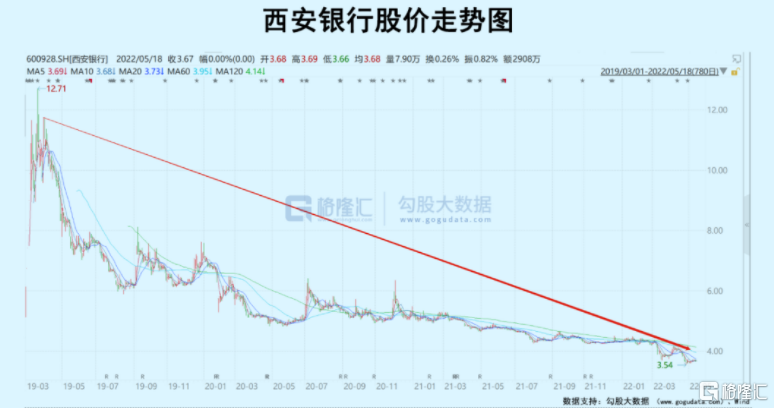

从大部分的城商行的股价走势也能看出,市场对其预期比较低。单拿很多地方上市城商行来说,股价几乎上市即是巅峰,流动性也是随着股价下滑,而几乎是到了无人问津的状态。

我国市场空间足够大,通过找到自己合适的战略定位,并且坚持战略定力,打造起本领域内的业务能力,还是完全有办法在如此内卷的行业中找到自动定位的。

而如果找不到这样的差异化定位,则中小银行可能会在未来面临巨大的发展瓶颈。

大家看新闻,也知道最近两天有一个重要的新闻,银保监会公布,辽宁已对63名中小银行“一把手”采取留置和刑事强制措施。

这背后或许是行业内激烈内卷的一个缩影。

有人会说,银行业还有招商银行、宁波银行这类零售扛把子。

不错,这可能是市场对银行业仅存的一些希望。

过去很多年,银行属于躺赚模式,因为经济高速增长,货币疯狂扩张,银行资产规模持续膨胀。再加上资产规模的利差,利润源源不断,保持较高增长。这是粗狂式发展,依靠规模取胜的1.0商业模式。

2014年以后,招行打通转型零售轻型银行的2.0商业模式。不良贷款率持续下降,资产质量持续改善,坏账拨备率持续走高,盈利增长保持较快增速。其他大中型银行纷纷学习之,走上零售之路。

2021年招行更是提出打造“大财富管理的业务模式+数字化的运营模式+开放融合的组织模式”,相当于3.0商业模式。这说得很官方,大致意思是大财富管理经营模式,通过资产管理与投资银行方式为直接融资服务。

但是自招商银行换帅以后,市场预期却朝着糟糕假设去演化了。

市场主要担忧的是经营战略会不会有所调整,招行能否成功转向3.0商业模式,能否再给行业一个发展的标杆,能否引领行业的发展方向与趋势。

行业似乎失去了领头羊。从零售银行二级市场反馈来看,市场也在犹豫。

03

结语

受宏观环境的影响,我国宏观经济面临不小的挑战,在这个大背景下,金融作为经济的血脉,在稳经济、稳增长中发挥着重要的支持保障作用。尤其是银行业,作为金融体系中的主体,无论从国家还是区域角度来看,作用尤为突出。

这就天生决定了银行在逆周期下承担的担子会更重。

但是在让利的基本逻辑下,银行股想走出行情,很难。

回到开头那个结论:未来一段时间,投资银行股可能就只有赚个分红的钱,很难再有长期向上的估值溢价。更多股票资讯,关注财经365!