2025年9月11日,中国电建新能源(简称“电建新能”)首次公开发行申请获正式受理。招股文件显示,发行方拟募集资金90亿,新股数量介于扩大后总股本的10%~25%。

截至2025年3月末,电建新能控股装机容量21.25GW。其中,风电9.9GW、光伏11.36GW。

2021年5月三峡能源(SH:600905)招股,控股装机容量为11.9GW。其中,风电6.9GW、光伏4.77GW。

2021年,三峡能源募集资金227亿,发行市盈率28.87倍。

四年后的电建新能,装机容量高了将近一倍,IPO募集金额仅为三峡能源的40%。

最近几年,新能源标的估值普遍处于低谷。电建新能没赶上好时候,但也不能再等。

顽强“咬住”

三峡能源是集团的电力投资板块,截至上市前,装机容量不如中国电建的电力投资板块——2019年三峡能源营收89.6亿,电建投资板块营收达188.6亿,前者仅为后者的48%。

但三峡能源布局更胜一筹:

截至2020年9月底,三峡能源控股装机容量为11.9GW。其中,风电6.9GW、光伏4.77GW、中小水电0.23GW。

根据中国电建《2020年年报》,2020年底控股装机容量16.1GW。其中,风电5.3GW、光伏1.3GW、水电6.4GW、火电3.2GW。

但是,仅就风电/光伏而论,电建电力投资装机容量约为三峡能源的42%。

三峡能源于2019年6月26日完成股改,总股本200亿(三峡集团持有140亿)。

2021年5月,三峡能源以2.65元/股发行85.7亿股,募集资金净额达227亿。

上市融资后,三峡能源装机规模迅速扩张,2022年达到26.5GW。其中,风电、光伏分别为15.9GW、10.3GW。

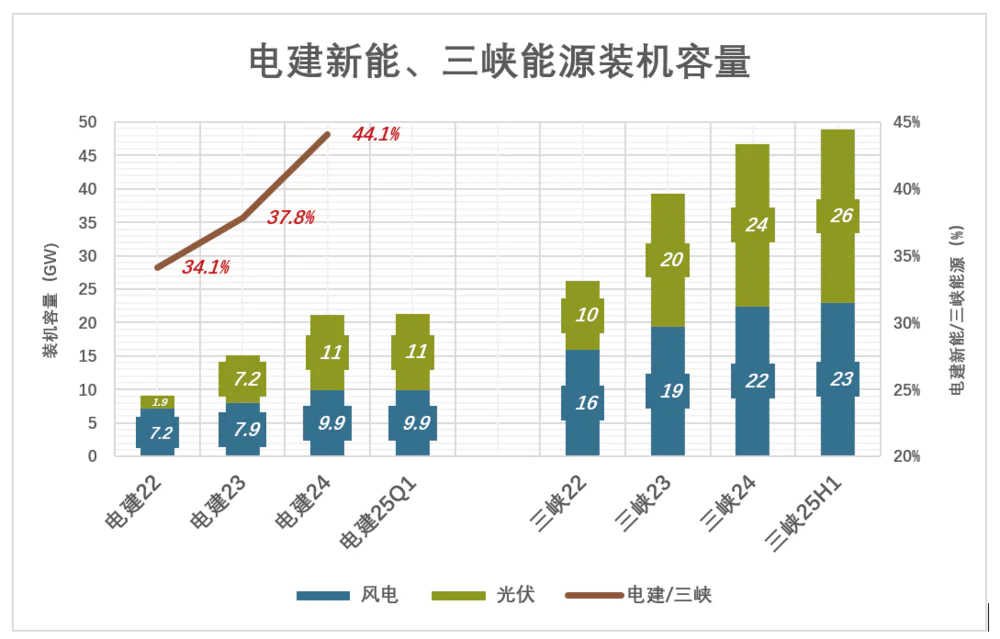

电建新能(即电力投资板块)只包含风电、光伏(没有装入水电、火电),装机容量(截至2022年末)9.05GW,仅为三峡能源的34.1%。其中,风电、光伏分别为7.2GW、1.9GW。

三峡能源一举获得220多亿宝贵资金,(新能源)装机规模落后的电建新能靠自有资金咬牙紧追。

2023年,电建新能从工银金融、南网双碳、太平人寿等10家机构获得76.25亿增资。

1)急起直追靠光伏

自2023年,电建新能与三峡能源差距显著缩小:

2023年,电建新能装机容量增至15.2GW,相当于三峡能源的37.8%。其中,风电、光伏分别为7.9GW、7.2GW。

2024年,电建新能装机容量增至21.2GW,相当于三峡能源的44.1%。其中,风电、光伏分别为9.9GW、11.3GW。

以2022年数值为基准,到2024年末风电、光伏、总装机容量指数分别增至137、605、234.

也就是说,风电增长了37%、光伏增长了505%、总装机增长了134%。

风电对总装机容量增长的贡献率为22.2%,光伏的贡献率为77.8%。

利用小时数“吃亏”

电建新能发电量与三峡能源的差距也在缩小,但远不及装机容量显著:

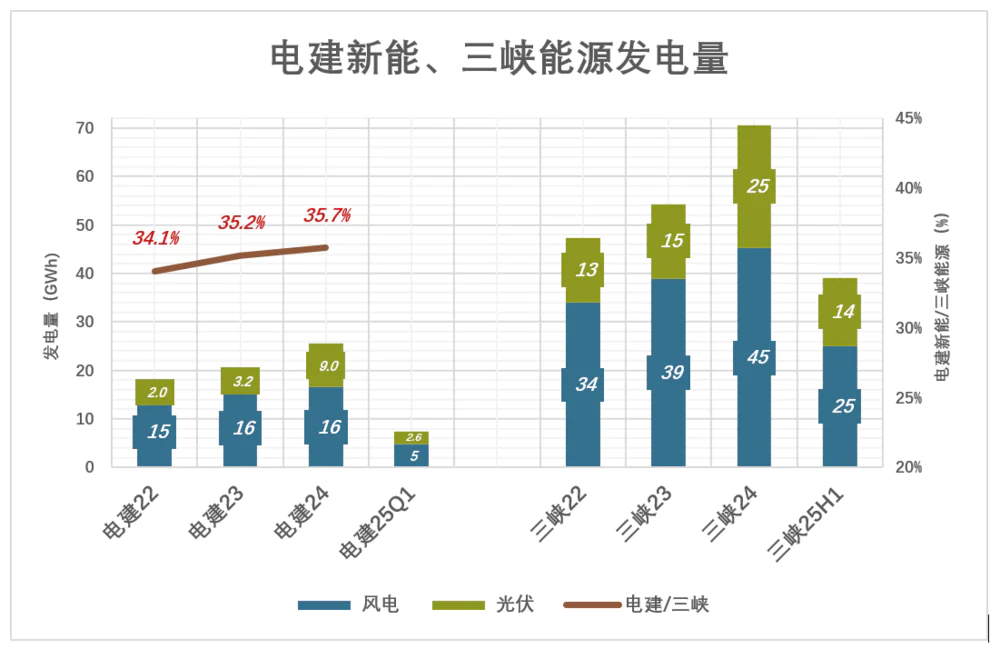

2022年,电建新能发电量165亿千瓦时,相当于三峡能源的34.1%。其中,风电、光伏分别为145亿千瓦时、20亿千瓦时。

2023年,电建新能发电量增至194亿千瓦时,相当于三峡能源的35.2%。其中,风电、光伏分别为162亿千瓦时、32亿千瓦时。

2024年,电建新能发电量增至255亿千瓦时,相当于三峡能源的35.7%。其中,风电、光伏分别为165亿千瓦时、90亿千瓦时。

以2022年数值为基准,到2024年底风电、光伏、总发电量指数分别增至114、461、155.

也就是说,风电增长了14%、光伏增长了361%、总发电量增长155%。风电对总装机容量增长的贡献率为21.9%,光伏的贡献率为78.1%(与装机容量格局相同)。

2024年,电建新能装机容量相当于三峡能源的44.1%,而发电量仅相当于三峡能源的35.7%。主要原因是利用小时数上“吃了亏”,更确切地说是风电利用小时数显著低于三峡能源:

2024年,三峡能源风电、光伏利用小时数分别为2343小时、1330小时。

2024年,电建新能风电、光伏利用小时数分别为2028小时、1388小时。

三峡能源风电占装机容量的比例高达60%,比电建高13.3个百分点,风电利用小时数还多315小时。

2024年,三峡能源风力发电量比电建新能多287亿千瓦时,光伏发电量多164亿千瓦时。

梳理一下:

近年光伏产品价格跳水,电建新能抓住机会缩小总装机容量与三峡能源的差距;

但光伏利用小时数远低于风电;

所以,电建新能装机容量追上10个百分点,发电量只追上1.6个百分点。

错过不少“政策红利”

电建新能装机规模奋力追赶的这几年,售电收入与三峡能源差距却在增大:

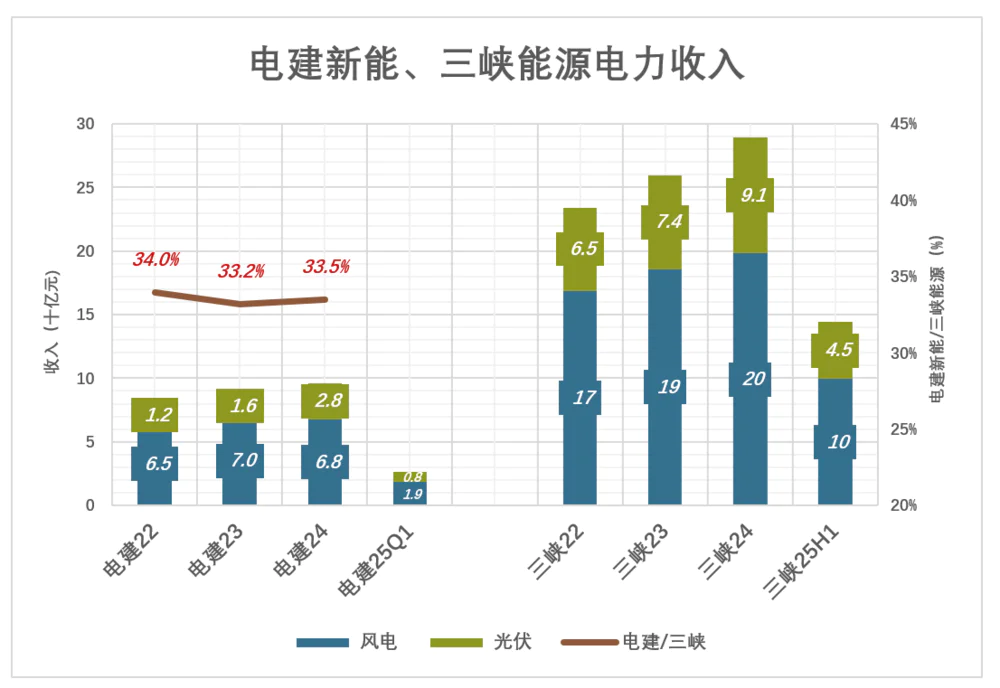

2022年,电建新能售电收入80亿,相当于三峡能源的34%。其中,风电收入64.9亿、光伏12.4亿。

2023年,电建新能售电收入86.7亿,相当于三峡能源的33.2%。其中,风电收入70亿、光伏15.9亿。

2024年,电建新能售电收入97.5亿,相当于三峡能源的33.5%。其中,风电收入67.9亿、光伏28.2亿。

2022年到2024年,电建新能装机容量从三峡能源的33.1%增至44.1%,售电收入却从三峡能源的34%跌至33.5%。

2024年,电建新能风电、光伏上网电价分别为0.42元、0.32元。同期,三峡能源风电、光伏上网电价分别为0.453元、0.367元。

每瓦装机容量售电收入是利用小时数与上网电价的乘积。

以2024年为例:

三峡能源每瓦风电装机容量收入约为0.95元(装机容量取年初、年末平均值,下同),电建新能为0.76元,落后19.5%;

三峡能源每瓦光伏装机容量收入约为0.41.电建新能为0.3元,落后26.3%。

造成这种局面的根本原因是电建新能“动手晚了”,在国家对新能源的政策优惠不断退坡的过程中,普遍采用的原则是“老项目老办法、新项目新办法”。项目越早,上网电价越高。

2017年三峡能源非市场化交易占比约70%,风电、光伏单价分别为0.53元、0.99元;

2019年前三季,光伏非市场化交易单价降至0.69元,风电单价反而升到0.56元。

2019年,三峡能源非市场化交易电量118亿千瓦时;2022年增至279亿千瓦时;2023年微降至275亿千瓦时;2024年增至290亿千瓦时,占比高达41.4%。

也就是说,三峡能源上市后仍有享受政策红利的项目陆续竣工发电。

电建新能没有披露这方面的数据,但从售电单价看(每度低三、四分钱),吃到的政策红利明显少于三峡能源。

议价能力不相上下

电力投资就是投建发电项目、形成固定资产,主要成本是折旧。随着电价市场化程度提高,大家面对共同的市场价格,决定盈利能力的最重要指标是:“单位装机资产原值(机器设备原值/运营装机容量)”和“折旧率(本期折旧/机器设备原值)”。原值高则折旧负担重;折旧率高倒不一定是坏事,先苦后甜罢了。

新能源工程定价受地质/气候条件、技术复杂程度、电网接入条件、项目需求、设备价格等多种因素影响,单位造价差异巨大:

三峡能源招股文件披露,光伏项目在0.98元/瓦至8.1元/瓦之间,风电项目在1.33元/瓦至8.8元/瓦之间;

电建新能招股文件披露,上市前采购光伏、风电项目价格区间分别为1.16元/瓦~5.71元/瓦和1.66元/瓦~7.79元/瓦。

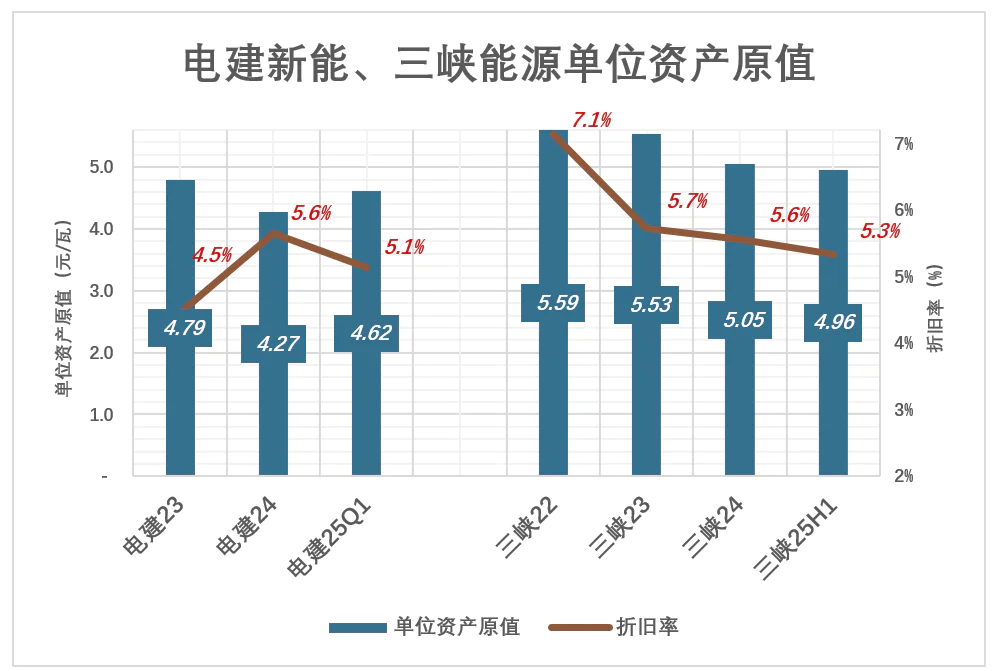

截至2025年3月末,电建新能单位装机资产原值为4.62元/瓦;截至2025年6月末,三峡能源单位装机资产原值为4.96元/瓦;行业中位数为5.53元/瓦。两家均低于行业中位数,电建新能略有优势。

2024年,电建新能、三峡能源机器设备折旧率分别为5.65%、5.56%。

电建新能与三峡能源单位装机资产原值高度相近,说明两家识别、获取优质项目的能力不相上下。但因三峡能源起步早,规模遥遥领先。

资产方面的估值线索

除了财报披露的过往营收、利润,资产和在建工程规模对未来利润的边际影响其实更大,是估值的重要线索。

1)家底儿

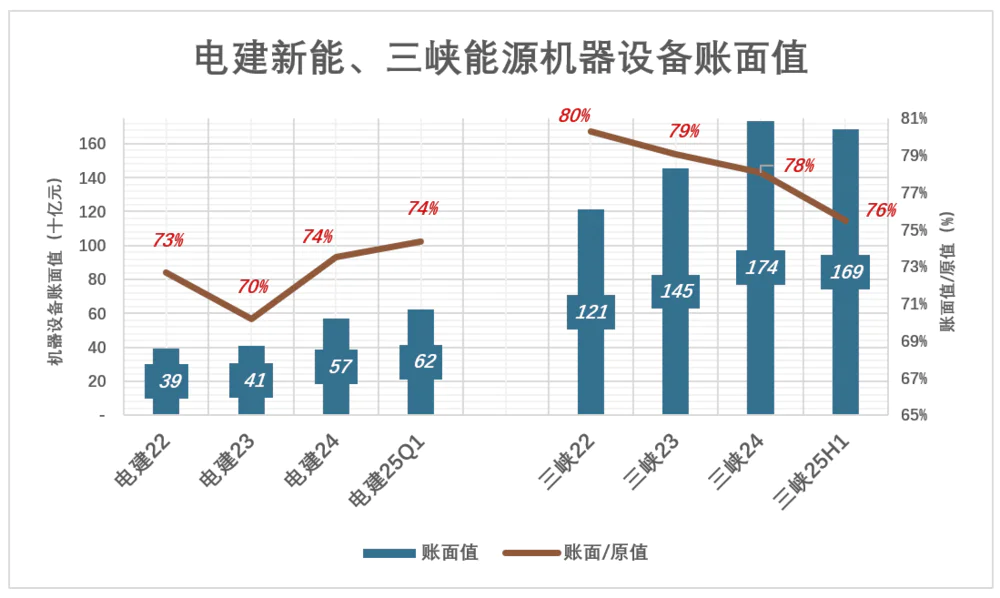

机器设备是摇钱树,既然两家单位装机资产原值相差不大,折旧策略雷同,看账面值就能粗略估算盈利能力。

截至2025年3月末,电建新能机器设备账面值为625亿;而三峡能源截至6月末的机器设备账面值1685亿。电建新能大致为三峡能源的37%。

账面值与原值的比例就是设备的“成新率”,目前两家都是“七成半”。

电建新能机器设备账面值与三峡能源的“鸿沟”短期内没有被填平的迹象。

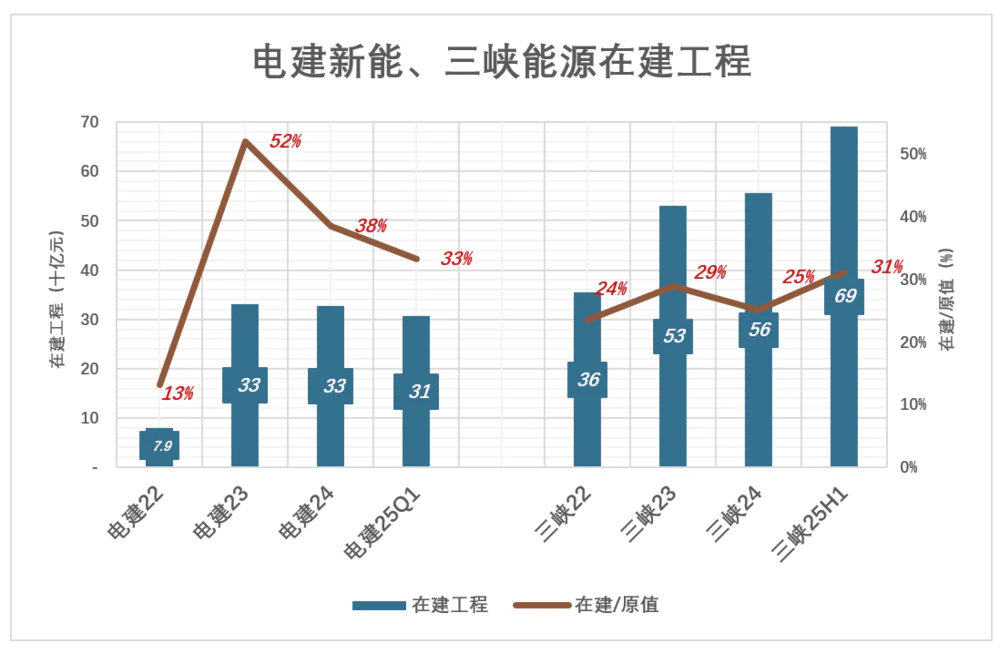

2)在建工程

机器设备原值有两个来源:一是购置,二是从在建工程转入。由于行业特性,电建新能、三峡能源都以在建工程转入为主。

截至2025年3月末,电建新能在建工程307亿,相当于原值的33%;

截至2025年6月末,三峡能源在建工程692亿,相当于原值的31%。

2023年,电建新能在建工程相当于原值的52%(两年翻倍的力度)。同期,三峡能源这个比例仅为29%。显然,电建新能在奋力追赶。

随着IPO募集资金到位,电建新能将发起新一轮规模扩张。但三峡能源不会停下来等。

综上所述,电建新能合理估值约为三峡能源的40%,约480亿。假如市场反响热烈,市值有可能超过600亿。IPO稀释后,中国电建持有电建新能股权(不低于60%)价值在290亿至360亿之间,相当于当前市值的30%至37%。

*以上分析仅供参考,不构成任何投资建议!更多股票资讯,关注财经365!