煎熬。

国家统计局披露前三季度经济数据,其表现略超市场预期。然而,A股盘中小盘拉了一下,后头也不回地持续下跌。

现在,市场似乎对于经济基本面的改善已经越来越免疫,甚至有些谈股色变了。

今日沪指收报3058.7点,离8月25日盘中最低点的3053点仅一步之遥。深证成指和创业板指均再度跌逾1.2%,续创2020年3月以来新低。

全天两市下跌家数4700家,成交7671亿元。具体板块上看,申万31个行业仅汽车飘红,其余板块全军覆没。其中,尤其是一直被认为最具成长性和确定性的AI板块,反而因为一则海外的利空,引发行情踩踏,诸多计算机龙头更是领跌大市,给市场带来了很大的情绪压力。

01

先来看宏观数据面。

今年三季度,GDP同比增速为4.9%,高于市场预期的4.4%,前值为6.3%。环比增长1.3%,高于预期的1%以及前值的0.8%。

全年GDP增长5%的目标,按照两年平均增速看只需要达到4%即可。前三季度,两年平均增速已经达到4.1%,那么四季度经济在基数偏低情况下,完成全年目标压力很小。

那么同时也意味着财政、货币、产业等相关政策在四季度进一步加码的空间可能就很小了,大概要留到明年了。比如,经济日报在今日早间就刊文称LPR进一步下调的空间已不大。

供给端看,9月工业增加值单月同比增长4.5%,两年平均增速从4.3%回升至5.3%,环比增速从0.5%小幅放缓至0.36%。工业生产表现偏强源于两方面。一是工业库存周期逐步出现拐点,二是海外需求略有回暖,拉动生产。

需求端,分三驾马车来看。先看社零消费,9月同比增长5.5%,高于市场预期的4.9%和前值的4.6%。不过,两年平均增速由8月的5%回落至4%。另外,前7个月两年平均增速分别为5.3%、5.3%、3.3%、2.6%、2.5%、3.1%、2.6%。

从具体类别看,食品粮油、饮料、文化娱乐、通信器材等两年平均增速有所回暖,而有关家具、家电、建材等地产链仍然偏弱。其中尤为亮眼的是,9月烟酒类同比大增23.1%,前9月同增9.8%。这亦是今日白酒板块一度冲高的重要导火索。

社零消费增速整体虽超预期,但还是出现了一定的放缓。这是老问题,过去疫情三年对居民资产负债表损伤较大,且房价以及股市的低迷,亦导致民众对消费支出偏谨慎。

再看固定投资。前9月累计同比增长3.1%,已经是连续7个月放缓。拆分看,当月狭义基建增速回升了1.1%,制造业投资增速由8月的7.1%回升至7.9%。

地方化债有序推进中,对于基建的企稳是有一定助力的。这亦是市场比较关心的领域,因为这部分债务潜在风险不逐步化解,那么会限制地方财政支出,一定程度上限制经济增长。

再看房地产市场,前9月开发投资增速继续回落至-9.1%,当月同比降幅扩大至11.2%。这对于固定投资以及整个宏观经济的拖累是持续存在的。

不过,9月地产成交、融资、新开工、竣工等方面均有一定改善。

9月,住宅销售面积、销售金额同比增速分别为-21.1%、20.2%,而8月分别为-25.6%、-24.8%。不过,由于地产销售连续两年受阻,当前房地产库存压力偏大。截止9月末,商品房待售面积64537万平方米,同比增长18.3%,创下2016年以来的高位水平。

另外,新开工同比增速由-23%下降至-15%,竣工增速由10%大幅回升至23.9%。地产开发资金到位1.0951万亿元,环比增加2000亿元以上,同比增速从-26%回升至-18%。

总体来看,9月房地产市场压力还是比较大的。前期针对地产出台了认房不认贷、降低首付比例、解除限购限售等政策,但目前仍未看到明显效果。

进出口方面,前9月总值44102亿美元,同比下降6.4%,较此前月份有一定改善。

纵观9月份宏观数据可知,经济复苏态势还是比较明确的,但斜率仍然偏缓。对于这样一份数据,A股市场并没有买账,也更多受制于外围因素压制。

昨日晚间,美国披露9月零售销售额,环比上涨0.7%至7049亿美元,大幅超出市场预期的0.2%,且前值也被上修至0.8%。因为消费支出占美国经济的比重超过三分之二,其数据表现强劲,也让市场再度抛售美债。

隔夜10年期美债收益率大幅上升13BP至4.836%。这对全球风险资产的压制是显而易见的。

02

回到A股盘面,重点讲一讲算力板块。

今日,该板块一边是以英伟达概念里的浪潮信息、恒润股份相继跌停,而另一边,作为华为“鲲鹏”+“昇腾”服务器合作方的四川长虹、拓维信息等却表现强势。

究其原因,近期美国对华芯片政策,还是如预期般收紧了。

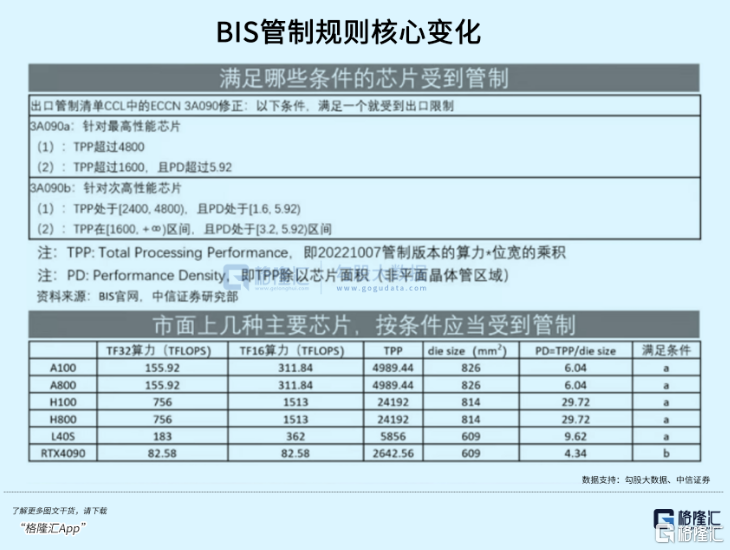

17号晚美国商务部公布了两份文件,一份是针对AI芯片的出口管制规定,计划阻止英伟达/AMD/英特尔等公司向中国出口先进的AI芯片;另一份是针对先进制程设备的限制,包括ASML、应用材料公司等芯片设备厂商恐受牵连。当天,两家中国芯片企业壁仞科技和摩尔线程还被列入了实体清单。

根据最新的规则,英伟达包括A800和H800的芯片对华出口可能都将受到影响,新规将在向公众征求30天意见后生效。在美国去年发布对华芯片出口限制后,英伟达公司就针对中国市场推出了H800芯片,以代替被禁售的H100型号AI芯片。

消息宣布后,当晚盘中英伟达股价一度重挫7.8%,创下去年12月以来的最大单日跌幅。

此前美国一直用功率和通信速度两大门槛卡住芯片出口,而修订后的出口管制措施改用一项称为“性能密度”的指标来代替通信速度,禁止美国企业向中国出售运行速度达到300 teraflops(即每秒可计算 3亿次运算)及以上的数据中心芯片。

如果芯片的性能密度达到或超过每平方毫米370 gigaflops,速度在150到300 teraflops之间的芯片将被禁止销售,而处于“灰色地带”的芯片对华销售时还必须要向美国政府通报。

美国商务部部长吉娜·雷蒙多表示,新措施旨在“堵漏洞”,并且这些措施未来可能至少每年更新一次,但一些用于游戏机或者智能手机等消费产品的芯片不受出口管制。

这一套表述之意昭然若揭,就是要在先进制程的芯片制造和使用上对我们形成围堵,一来确保他们一直处于技术领先的地位,继续主导芯片产业链的价值分配。

二来人工智能的发展离不开算力的支持,美国想要以此拖慢国内底层大模型的发展速度,不仅要连A/H800都不给,还要卡AI企业的海外流片,他们要在AI领域建立起小院高墙。

照这套逻辑去推演,才能理解今天市场分化的走势。

首先是需要英伟达卡的利空,囤得多的公司前期虽然有一定稀缺性,但长期来看也有陷入一锤子买卖的风险,尤其是在AI服务器上和英伟达有合作的浪潮信息,股价反应也最强烈。

其次给国内算力市场留有更大的国产替代空间。华为昇腾、寒武纪思元、海光信息DCU等自主芯片厂商逐步推出可用于大模型计算等高算力应用场景的芯片,相关标的股价今天都有不小的涨幅。

最后设备端的钳制必然加速国内先进制程的产能扩张和技术突围,最终演变成对光刻机的技术突围。

美国在芯片上的小动作越来越走向极端,市场预期不可谓不充分,国内许多科技企业对此早已有了准备,但要真正推动国内人工智能的进步,合力突围实现先进制程的自主可控,已经是充分必要条件。

我国目前能在基础硬件和生态上扛住大旗的,非华为昇腾莫属。硬件上,用于AI服务器的昇腾910算力可达640TOPS,功耗只有310W,性能水平接近于英伟达的A100;架构上,开源的昇思MindSporeAI以11%排名全球第三,昇腾生态里的软硬件伙伴超过千家。

其中四川长虹旗下基金持股5%的华鲲振宇,是华为鲲鹏+昇腾生态合作的TOP1,出货占比多达三成,去年业绩暴增3倍,据总裁透露,2023预计可实现销售收入超80亿元。

另一家上市企业—高新发展,上月末宣布收购了华鲲振宇的股权,预计将于10月19日复牌,直接受益于国内算力自主化需求增长的硬逻辑。

这种小院高墙,对美国政客是脸上沾光,却让海外芯片大厂摔一脸灰。

因为少了很多订单不说,还刺激了像华为昇腾这种生态系统的发展。对他们而言,我们长期自主算力的成长,是他们必须要付的代价。

03

由于大市持续阴跌,让部分资金扎堆搞华为线+减肥药线,其核心概念股录得可观回报。这不是完全地瞎炒,市场选中了有一定成长性的两个细分赛道。能持续多久,不好判断。其一要看主力资金的选择,其二要看有没有新的市场共识热点来承接。

至于整个大市,短期看大概率会延续当下阴跌状态。要结束这种熊市磨底阶段,进入行情右侧,最大的触发因素可能。更多股票资讯,关注财经365!