【核心观点】

在本篇报告中,我们聚集自动驾驶最新进展与未来展望,回答了市场关心的三个问题:

1、为什么2022年是L3自动驾驶元年?

从车端来看,L2部分功能已成为新车标配,近期发布的多款新车搭载了高算力计算平台、激光雷达、多个环视和感知摄像头等面向L3级以上自动驾驶硬件,车企自驾平台研发规划推进到L2+;从法规端看,深圳立法L3自动驾驶,并将于8月1日起实施,开放了L3以上自动驾驶汽车准入和登记,有望推动L3级智能网联汽车在深圳的量产落地,也为国内其他城市及国家级法规提供参考;产业进展层面,我们观察特斯拉在美国已基本实现城市级L3,国内小鹏、摩卡等公司也积极跟进,城市L3功能有望上车。

2、自驾SoC芯片格局将如何演变?

L3级以上自动驾驶实现依赖多传感器融合,架构集中后SoC芯片是实现计算核心。L3自动驾驶车企需求更加多样化,对自驾平台自研也更加重视,相比于L2以下Mobileye高市占率的格局,我们预计未来自动驾驶SoC芯片市场将更加分散,市场或将出现分层。具体来讲,基于各厂商自驾SoC算力、价格、品牌对比,我们认为英伟达产品将主要应于高端车型,高通产品将应用于中高端车型,地平线、Mobileye等产品将更多应用于中低端车型。

3、计算机视角下有哪些投资机会?

沿着自动驾驶产业链,我们认为L3自动驾驶渗透率提升将从四个方面带来机会:1)域控制器:我们预计未来10年自动驾驶域控制器出货量将快速增长;2)数据服务:感知数据量级提升释放数据服务需求,例如数据合规、数据标注、仿真及测试;3)激光雷达:L3+自动驾驶的核心传感器,预计未来出货量快速增长;4)车路协同:作为单车智能的补充,加速高级自动驾驶商业化落地;5)后市场:前装ADAS渗透率提升带动后市场对ADAS标定需求。

重点公司:

域控制器:德赛西威、中科创达、东软集团、经纬恒润、均胜电子

数据服务:四维图新、海天瑞声、光庭信息

激光雷达:炬光科技、长光华芯、万集科技、禾赛科技(未上市)、速腾聚创(未上市)

车路协同:千方科技、金溢科技、深城交

后市场:道通科技

风险提示:1、宏观经济不景气;2、自动驾驶相关技术进展不及预期;3、政策法规进展不及预期;4、基础设施建设进展不及预期;5、外部技术封锁风险,贸易摩擦加剧风险;6、测算主观性偏差风险;7、市场竞争加剧的风险。

【正文】

1. 时代背景:汽车产业大变革

1.1 汽车“新四化”进阶

电动化:指新能源动力系统领域,围绕“三电”技术,即电池、电机、电控

网联化:指万物互联、车联网,实现人车路协同

智能化:围绕智能座舱和自动驾驶,包括座舱的智能交互展示以及车辆自动驾驶

共享化:指新的出行模式,本质在于商业模式创新,包括汽车共享和移动出行

1.2 E/E架构集中,自驾域是智能化关键

E/E架构集中化为汽车智能网联化提供硬件基础

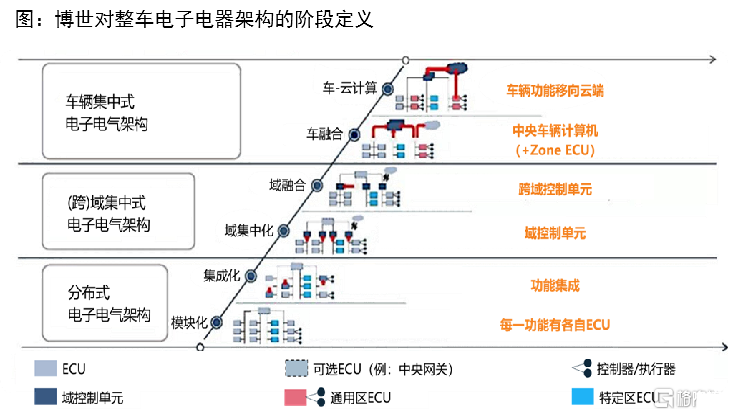

传统汽车电子化程度提高是通过不断增加ECU实现,随着汽车功能增长ECU数量逐年增加。由于不同ECU通常来自不同Tier1,因此线束设计、逻辑控制也十分混杂,ECU功能协同困难,系统互斥,数据处理与交互能力受限,限制汽车智能化演进,目前用一个或几个集中式域控制器作为“大脑”来操控全车的ECU与传感器已经成为汽车E/E架构发展共识。

博世将整车E/E架构发展分为6个阶段:模块化阶段、功能集成阶段、中央域控制器阶段、跨域融合阶段、车载中央电脑和区域控制器阶段、车载云计算阶段。域集中式的汽车电子电气架构采用域控制器实现对汽车各大功能域进行控制,处于同一域中的功能对应一个域控制器,同域功能间实现协同交互,从基础硬件架构的角度推动实现汽车智能网联化。

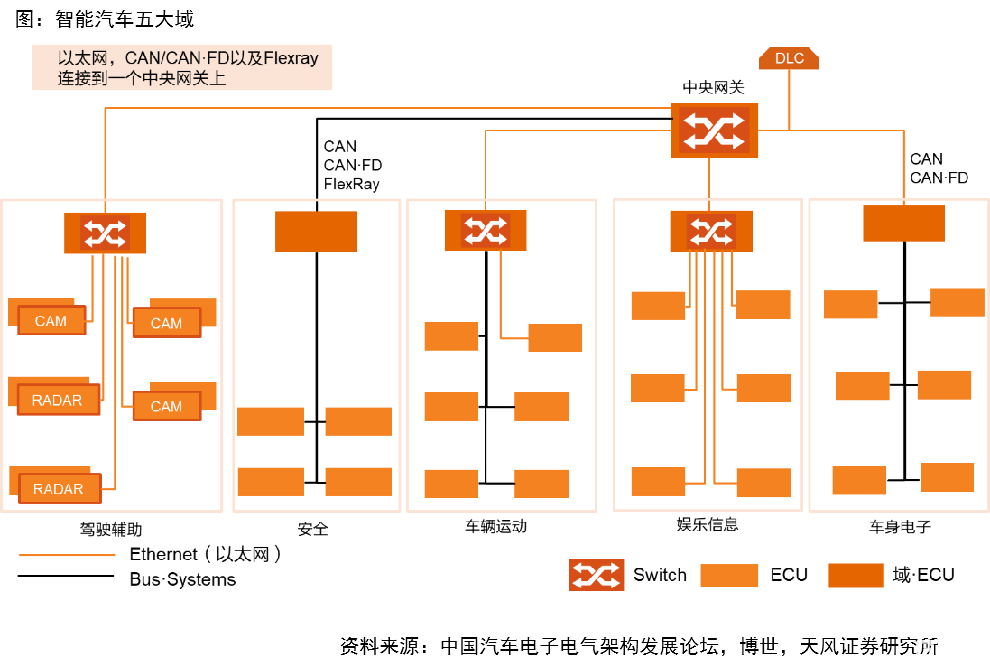

智能汽车五大DCU,座舱域、驾驶域是智能化关键

博世、大陆等Tier1 将当前汽车 E/E 架构按功能划分为动力域(安全)、底盘域(车辆运动)、座舱域(信息娱乐)、自动驾驶域(辅助驾驶)和车身域(车身电子)五大区域。

每个区域对应相应的域控制器,利用处理能力更强的多核CPU/GPU芯片相对集中控制每个域,最后再通过 CAN/LIN 等通讯方式连接至主干线甚至托管至云端,从而实现整车信息数据的交互。

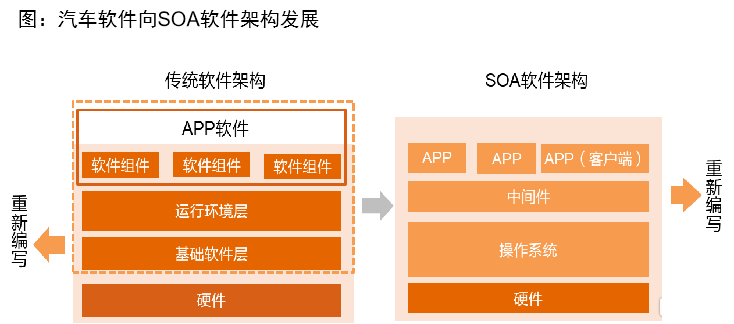

1.3 软硬件解耦,软件定义汽车

汽车软件与硬件解耦,“软件定义汽车”时代到来

在汽车硬件高度集中化、标准化的基础上,汽车电子软件架构升级,软件与硬件分层解耦,软件实现模块化设计开发,通用性大幅增强,同时软件还可通过空中下载技术(OTA)实现在线升级,汽车智能网联化属性将得到提升。

汽车软硬件解耦后,汽车电子软件可实现各功能间的交互,汽车电子软件从依赖于硬件提供单一功能架构转变为面向服务架构(SOA),SOA软件架构下底层软件具备接口标准化、相互独立、松耦合三大特征,各个“服务”相互独立且唯一,具有界定清晰的功能范围,留予标准化的访问接口,升级或新增某项功能只需调用接口即可,且软件架构独立于车型、硬件平台、操作系统及编程语言,将传统中间件编程从业务逻辑分离。

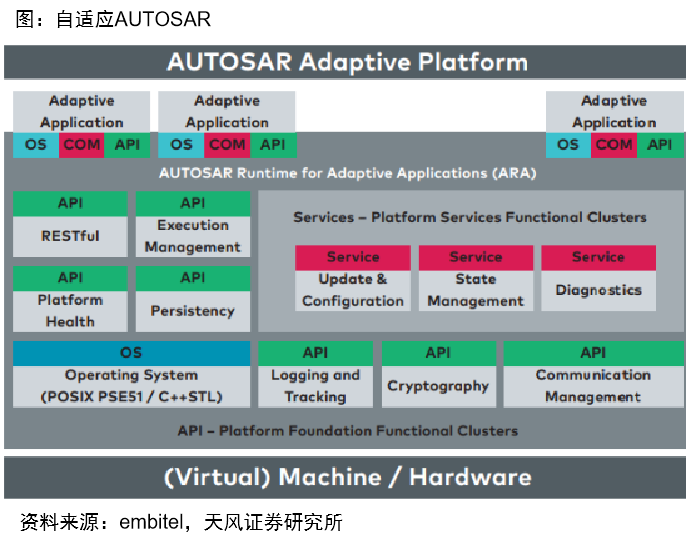

AUTOSAR:全球最主流的软硬分离中间件软件

经典 AUTOSAR(Classic AUTOSAR)及自适应 AUTOSAR(Adaptive AUTOSAR)混合方式是实现软硬分离的主要途径。AUTOSAR (AUTomotive Open System ARchitecture,汽车开放系统架构)由全球汽车制造商、部件供应商及其他电子、半导体和软件系统公司联合建立,各成员保持开发合作伙伴关系。

AUTOSAR可提供标准的接口定义、软件模块化设计,从而令软件及其组件不受硬件影响。经典 AUTOSAR 主要面向基于电子控制单元(ECU)的传统汽车嵌入式软件,自适应 AUTOSAR 主要面向更为复杂的基于域控制器或中央计算平台的汽车电子软件。其中,自适应 AUTOSAR 相较于经典 AUTOSAR 能够更好支持强大算力的多核 SoC、服务可灵活部署、支持空中升级(OTA)等优势。

2. 2022年是L3自动驾驶元年

2.1 车端:L2正成为标配,L3开始量产上车

L2正成为新车标配:上险新车视角

得益于硬件平台及算法成熟,新车搭载L2级智能(辅助)驾驶持续高增,正逐渐成为前装标配。

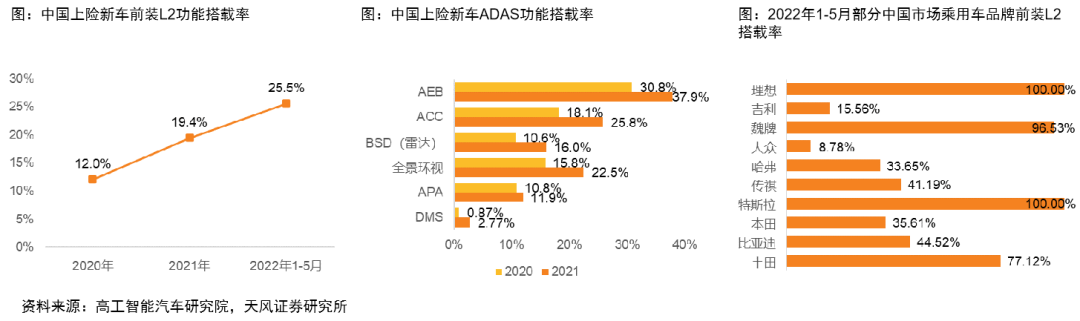

根据高工智能汽车研究院数据,2021年我国ADAS前装标配新车搭载率约为39.6%,L2标配新车搭载率约为19.4%,其中L2+搭载率约为8.3%。2022年1-5月L2功能搭载率达到25.5%。

分功能来看,2021年主动刹车(AEB)、自适应巡航(ACC)、盲区监测(BDS)、全景环视(AVM)、自动泊车(APA)搭载率分别为37.9%、25.8%、16.0%、22.5%、11.9%。

分品牌来看,2022年1-5月特斯拉、理想均标配L2,长城魏牌、丰田L2搭载率分别达到96.53%、77.12%,比亚迪、传祺、本田、哈弗前装L2搭载率也超过30%。

L2正成为新车标配:在售车系、车型视角

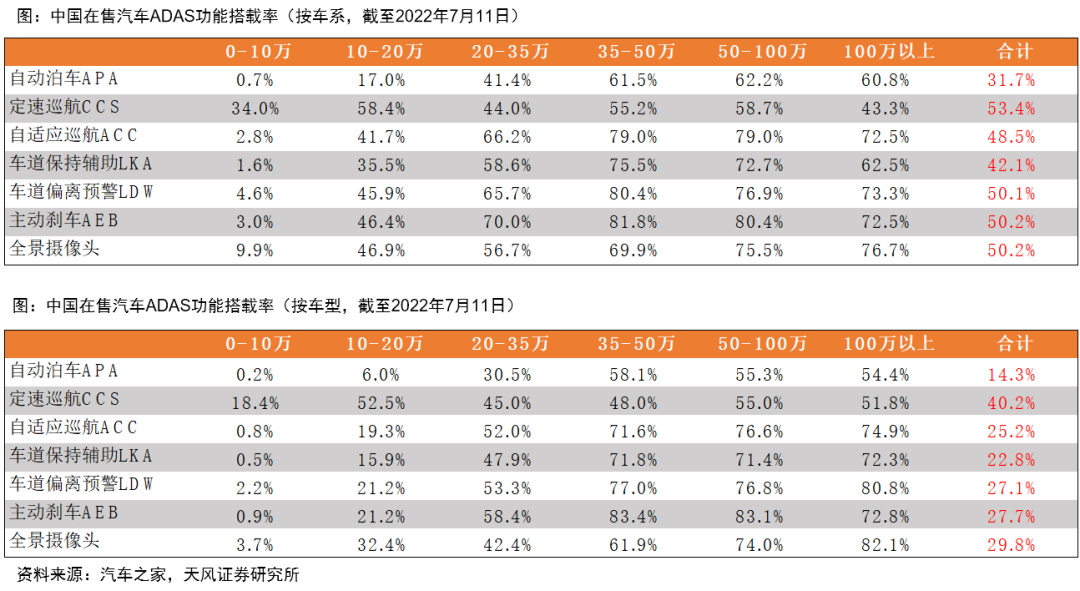

根据汽车之家数据,我们分别统计在售车系、在售车型ADAS功能搭载率,可以发现我国ADAS功能搭载率已经达到较高水平。

近期多款新车发布,预埋L3硬件

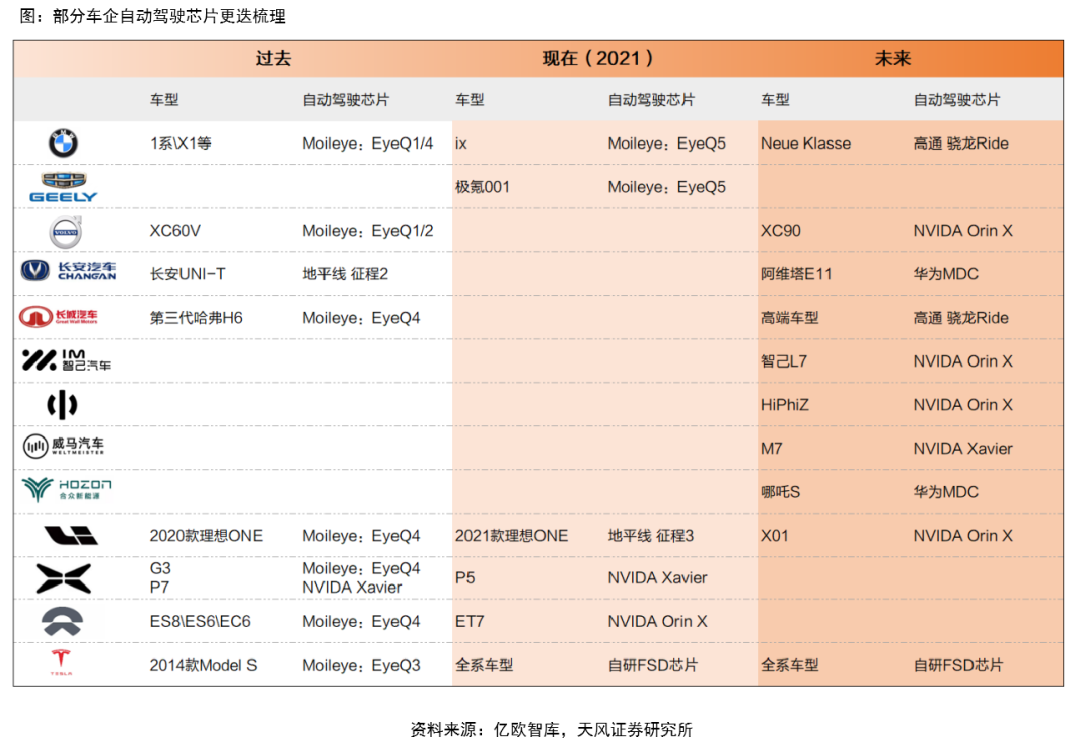

以国内新势力为例,蔚来ES7、理想L9已经推出,小鹏G9预计2022年下半年推出。

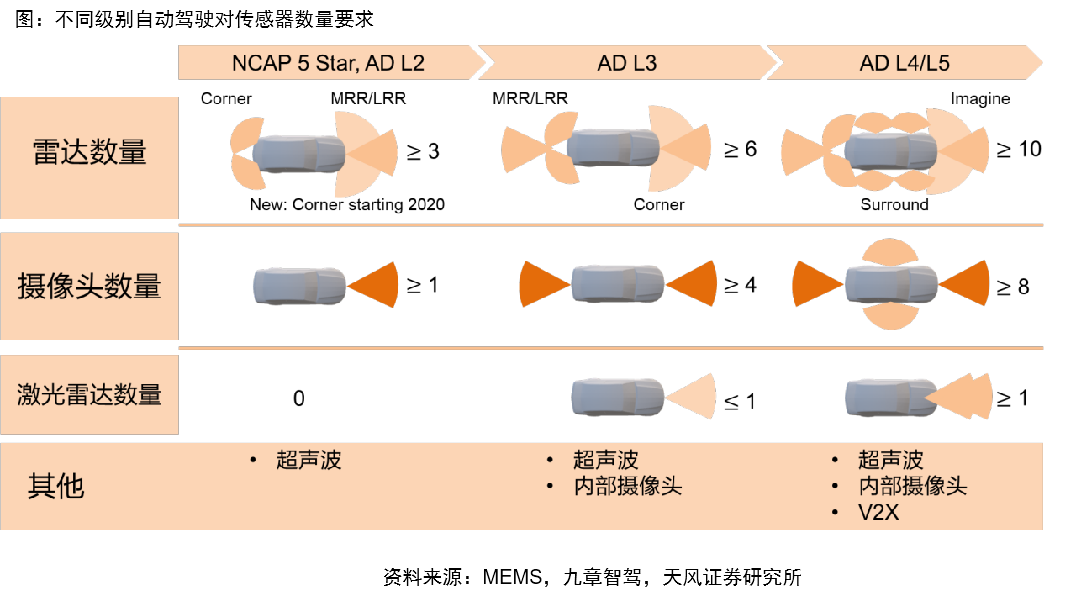

蔚来ES7搭载4颗英伟达Orin-X芯片,自驾平台算力1016TOPS,搭载1个激光雷达、5个毫米波雷达、12个超声波雷达、1个双目前方感知摄像头、4个环视摄像头、7个环境感知摄像头。

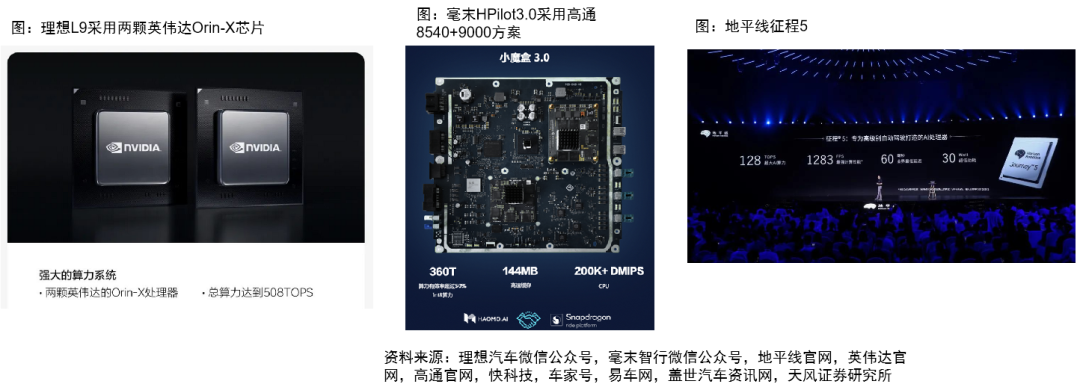

理想L9搭载2颗英伟达Orin-X芯片,总算力达到508TOPS,搭载128线激光雷达、前向毫米波雷达、12个超声波雷达、4个环视摄像头、7个感知摄像头。

小鹏G9预计2022年下半年推出,预计搭载2颗英伟达Orin芯片。

高算力计算平台上车,底层支撑L3应用

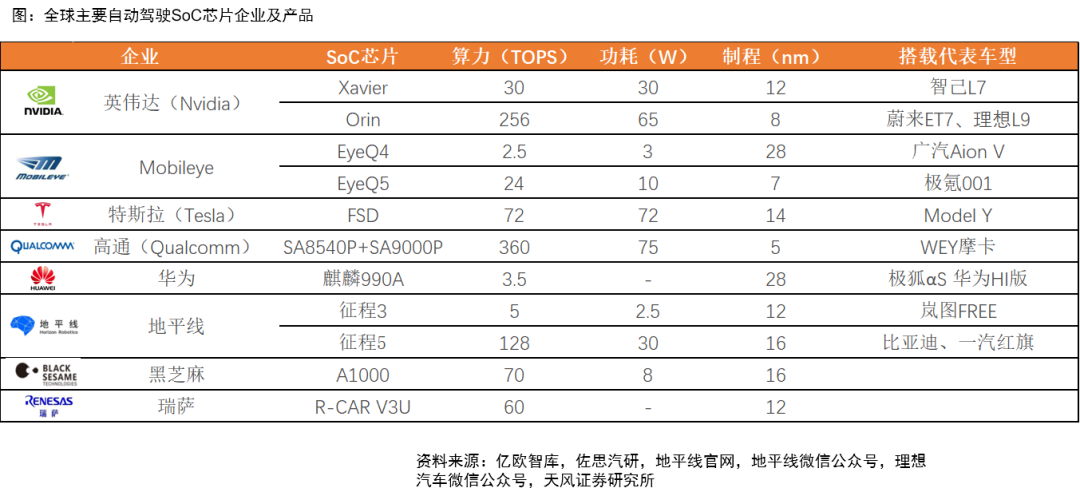

英伟达Xavier芯片于2018年开始出货,第三代自动驾驶芯片Orin单芯算力将达到254TOPS,已经获得蔚来、理想、沃尔沃、奔驰等多个整车厂定点项目,其中蔚来ES7、理想L9已于2022年6月发布,分别搭载了4颗、2颗英伟达Orin芯片。

高通于2020年1月推出Ride平台,入局ADAS计算平台,长城、通用、大众、宝马都将基于高通Ride平台开发ADAS系统,其中通用汽车下一代Ultra Cruise采用两颗骁龙SA8540P SoC和一个SA9000P AI加速器,算力将达到300TOPS,我们预计高通8540芯片有望于2022年下半年量产。

地平线征程5单颗芯片AI算力最高可达128TOPS,真实AI性能达到 1283 FPS,支持 16 路摄像头感知计算,能够支持自动驾驶所需要的多传感器融合、预测和规划控制等需求,是国内首颗基于ISO 26262 功能安全流程开发的车规级AI芯片。截至目前,征程5 已获得比亚迪、一汽红旗、自游家汽车等车企的定点。

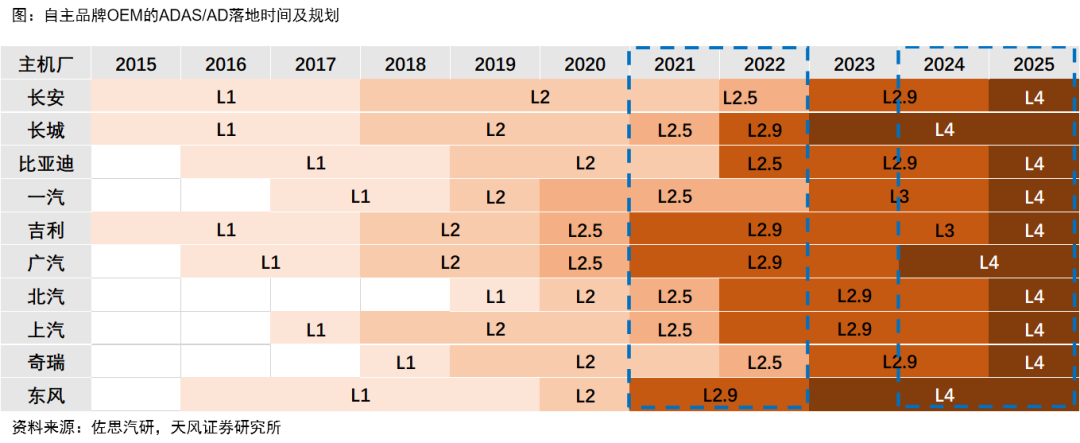

L2+车型开始推出,多家主机厂2024/2025落地L4

根据佐思汽研统计,2021/2022年各主机厂将推出L2+车型,2024/2025年将落地L4,例如:

吉利在“智能吉利2025战略”中提出2025年实现L4级自动驾驶的商业化,完全掌握L5级自动驾驶,且实现全栈自研。

广汽将在2024年发布一款基于华为MDC810平台的战略车型(AH8车型),并支持L4级自动驾驶。

长城自动驾驶子公司毫末智行2022年4月公布乘用车智能驾驶产品HPilot路线图,并计划在2023年推出支持L4级自动驾驶的HPilot4.0产品。

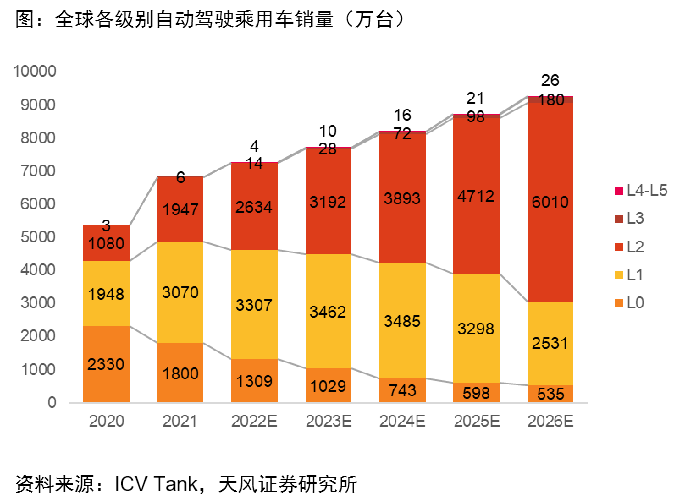

全球L3-L5渗透率将持续提升

算法能力提升、激光雷达成本下降推动未来高级别自动驾驶渗透率提升。

根据ICV Tank数据,2021年全球L2搭载率约为28.54%,预计2026年达到64.76%,销量达到6010万辆。L3-L5高级别自动驾驶渗透率持续提升,2026年达到2.21%,2026年全球L3-L5级别自动驾驶乘用车销量将达到206万辆。

根据普华永道数据,2030、2035年中国L3及以上自动驾驶搭载率将分别达到11%、34%。

2.2 法规端:深圳L3自驾立法,有望为国家相关政策提供参考

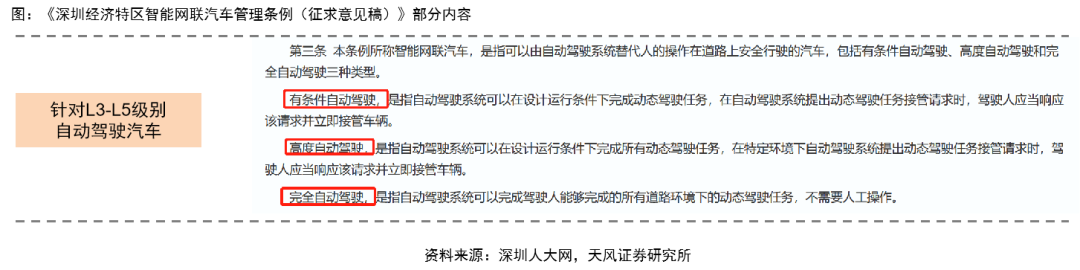

《深圳经济特区智能网联汽车管理条例》将于8月1日起实施,《条例》共九章六十四条,包括总则、道路测试和示范应用、准入和登记、使用管理、车路协同基础设施、网络安全和数据保护、交通违法和事故处理、法律责任以及附则,我们认为有以下几个重点:

1)针对L3-L5级别自动驾驶汽车:明确提到《条例》所称自动驾驶汽车包括有条件自动驾驶、高度自动驾驶和完全自动驾驶三种类型,分别对应工信部L3-L5级别标准;

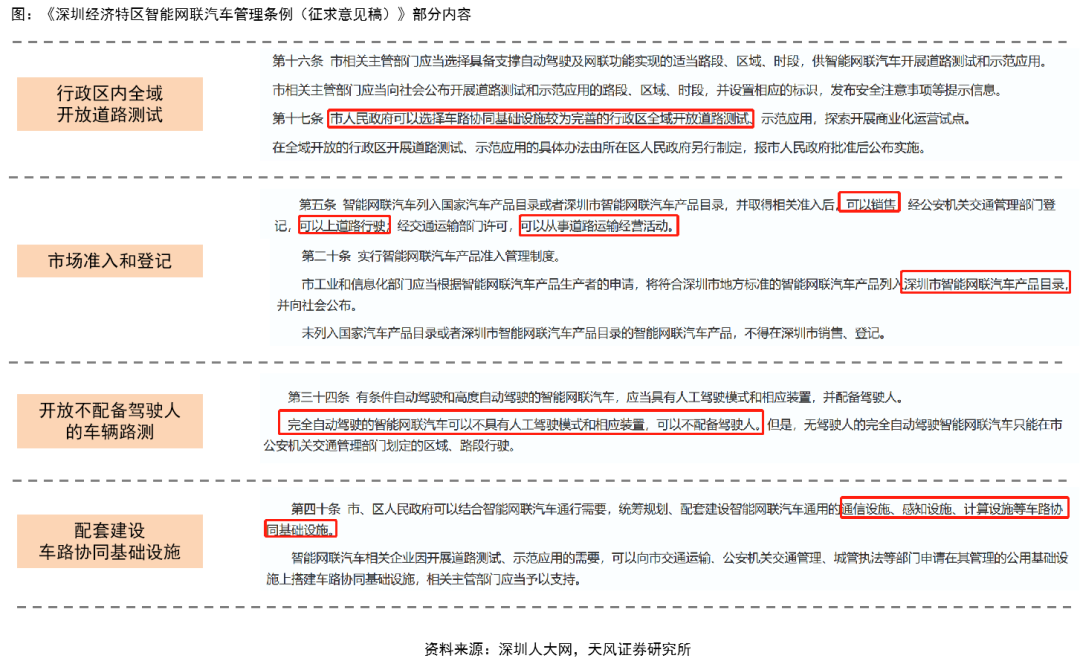

2)行政区内全域开放道路测试:《条例》明确市相关主管部门选择具备支撑自动驾驶及网联功能实现的适当路段、区域、时段,供智能网联汽车开展道路测试,且市人民政府可选择车路协同基础设施较为完善的行政区全域开放道路测试与示范应用;

3)车辆准入与登记:在智能网联汽车取得相关准入,列入国家或深圳汽车产品目录后,可以销售;经交管部门登记后,可以上道路行驶;经交通运输部门许可,可以从事道路运输经营活动;

4)开放不配备驾驶人的车辆路测:提到完全自动驾驶做的智能网联汽车可以不配备驾驶人,可在规定区域和路段行驶,同时《条例》明确了完全自动驾驶汽车事故及违章责任认定;

5)配套建设车路协同基础设施:《条例》提出市、区人民政府可以结合智能网联汽车通行需要,统筹规划、配套建设智能网联汽车通用的通信设施、感知设施、计算设施等车路协同基础设施。

他山之石,德国率先推出自动驾驶相关法律,但由于自动驾驶升级成本高、车型选择较少,落地效果较差

2021年7月,德国《自动驾驶法》正式生效,根据该法律,自2022年开始,德国将允许自动驾驶汽车(L4级)在公共道路上以及指定区域内行驶。

2021年12月,KBA为梅赛德斯奔驰的车型授予了全球首个自动驾驶领域的ALKS认证。2022年5月17日,梅赛德斯奔驰正式向旗下EQS和S级轿车用户推送Drive Pilot系统,该系统在S级中售价5000欧元,在EQS中售价7430欧元。

由于目前消费者选择较少(梅赛德斯奔驰EQS和S级轿车)以及制造商如梅赛德斯奔驰等对Drive Pilot系统高昂的定价和严苛的自动驾驶限制条件(特定高速公路最高速度限制60公里/小时),该系统在德国的市场反响不及预期。

展望国内,我们预计L3自动驾驶落地效果将更好

1)可选车型更多。中国多家新势力车企已预埋汽车传感器与计算平台,高级别自动驾驶具备硬件基础,如蔚来ES7、理想L9、小鹏G9等。

2)自动驾驶获得成本更低。例如蔚来ET7中NAD自动驾驶服务收费仅680元/月;小鹏XPILOT3.0自动驾驶套件就可一次性支付价格2万元,或分三年每年付费1.2万元。

本次深圳《条例》开放了L3以上自动驾驶汽车准入和登记,并对交通违法和责任认定做了具体要求,我们认为将有力的推动L3级智能网联汽车在深圳的量产落地,同时也为国内其他城市及国家级法规提供参考。

2.3 产业进展:城市级L3自动驾驶在路上

特斯拉北美地区发布FSD Beta v10.12,我们观察道路实测已达到城镇L3级别

特斯拉于2022年5月正式发布了FSD Beta v10.12版本,并于6月向北美10万级测试人员推送了v10.12.2版本,同时马斯克表示自动驾驶FSD Beta 10.13将支持在没有地图数据的道路上行驶。

根据部分用户上传的的FSD Beta v10.12的道路实测视频,我们看到其在城镇道路大部分行驶过程中不需驾驶员干预,其在城镇级道路环境中表现优秀,例如完成无保护左转、对向来车情况下借道超车、连续变道等。

国内企业跟进,城市L3快速突破上车

小鹏城市NGP:2021年1024科技日至今,小鹏城市NGP每天都要进行超过10万公里的仿真模拟测试,软件版本迭代超过400次,人机交互优化超过100次,新增覆盖场景超过15000个。2022年7月,小鹏在微信公众号连续发布了城市NGP工程版在广州闹市和广州雨夜CBD测试视频。在广州雨夜CBD视频中,测试全程26公里,路线途经天河、越秀和海珠三个中心城区,浓缩了都市人上班通勤、购物娱乐、户外休闲等出行需求,49分钟全程0接管。

毫末城市NOH:2022年4月,“毫末城市NOH”发布,是中国第一个大规模量产的城市辅助驾驶产品,第一个重感知的城市辅助驾驶方案,其可根据导航提供的行驶路线,在城市环境中实现自动变道超车、红绿灯识别与控车、复杂路口通行、无保护左右转等主要功能,同时也可应对车辆近距离切入、车辆阻塞占道、交叉路口、环岛、隧道、立交桥等复杂的城市交通场景。毫末智行城市 NOH 的路口通过率超过70%、变道成功率超过90%。2022年魏牌摩卡将搭载“城市 NOH”。

根据《北京市自动驾驶车辆道路测试报告(2021年)》,封闭场景测试数据显示,国内自动驾驶系统成熟度、可靠性均有提升明显

2021年测试车辆在前、后、左、右四个方向对模拟儿童的最小感知距离分别达到0m、0.15m、0.3m 与0.28m。低线束激光雷达上车有效降低了车辆在前方的盲区,同时感知方案的升级与算法的优化,车辆在其他方向的感知盲区逐年降低。

2021年测试车辆在前方方向对机动车辆、成人、儿童、自行车、锥桶的最大感知距离达到274.4m、151m、127m、125m、100m,自动驾驶车辆对交通目标物的感知距离基本呈逐年上升趋势。

2021年测试车辆在交通标线、交通信号灯、曲线行驶、直角弯道以及变更车道等13个专项通过率达到100%;场景通过率总体呈上升趋势,自动驾驶车辆在安全应对交通标志、交通信号灯、起步等场景的稳定性上不断提升。

浙江德清县发放全国首批L4级别“主驾无人”卡车路测牌照

6月24日和6月27日,浙江清德县发放全国首批L4级别“主驾无人”卡车路测牌照,分别颁发给赢彻科技和阿里巴巴达摩院,允许两家机构研发的无人卡车在德清指定区域开展路测,包括部分高速路段。

德清县是浙江省首个“全域城市级自动驾驶与智慧出行示范区”。此次颁发的L4级无人驾驶重卡公开道路测试牌照,可以在指定区域内进行“主驾无人”的自动驾驶测试。

嬴彻科技已于2021年12月23日在莱芜封闭高速测试场地内完成了国内首次具备量产基因的L4级无人驾驶重卡测试,全程模拟了国内最丰富、真实的场景和交通流,对L4能力进行全面展示,全程无人驾驶,无远程干预。

3. 自驾SoC,格局变化进行时

3.1 自动驾驶三大系统,计算平台是决策底座

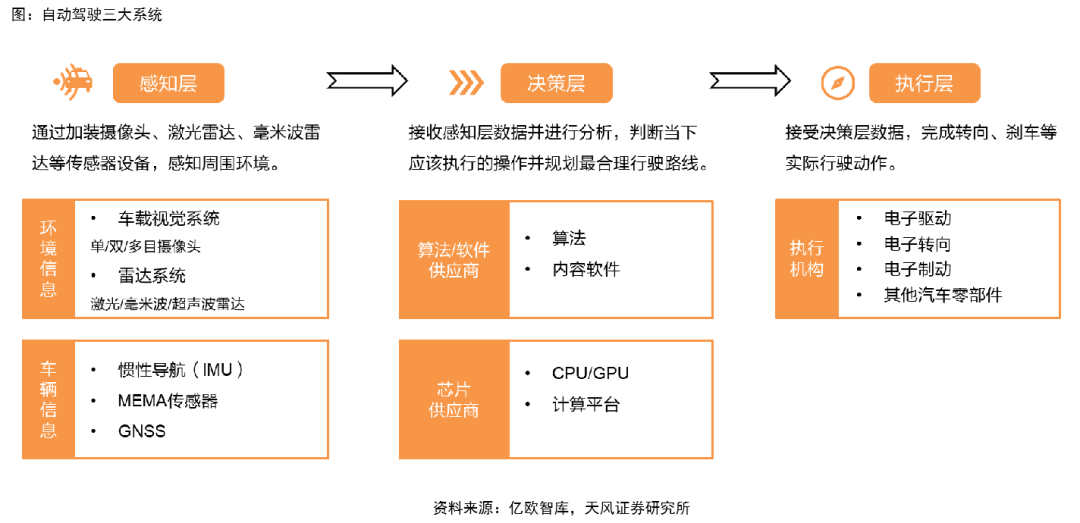

自动驾驶系统由感知、决策、执行三大部分组成

感知层通过摄像头、激光雷达、毫米波雷达等传感器感知周围环境信息,并通过地图、导航等获取车辆信息;

决策层处理传感器数据,判断车辆应该执行的操作并规划合理路线,包括计算平台(域控)以及软件算法;

执行层接受决策数据并完成转向、加速、刹车等实际行驶动作。

3.2 系统级SoC芯片,自驾域控核心

域集中式架构更好实现传感器融合与平台算力共享

早期大多数L0-L2级别的ADAS系统都是基于分布式控制器架构,整个ADAS系统由多个子系统组成,各个子系统通常是独立的,其存在两个缺点:1)各个子系统互相独立,无法做多传感器之间的深度融合;2)各子系统独占所配置的传感器,因此无法实现跨多个不同子系统传感器的复杂功能。

高级别自动驾驶的实现需要更多数量和不同种类传感器,需要传感器融合提高系统决策、规划的正确性,因此需要集中式域控架构来处理多传感器数据。域控平台将控制算法从传感器端上移到域控制器端,提高了功能可用性和算力利用效率,更好的实现L2+自动驾驶。

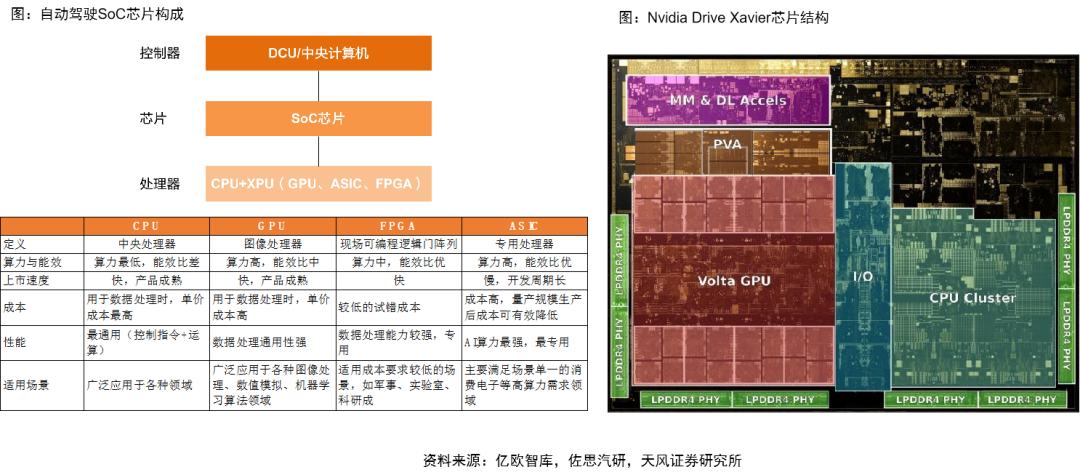

系统级SoC芯片作为自驾域主控芯片

单一类型的汽车处理器,无论是FPGA、CPU、GPU还是ASIC,都无法满足高阶自动驾驶车辆的需要。MCU芯片一般只包含CPU这一个处理器单元;SoC芯片集成CPU、GPU、NPU、ISP等一系列运算,成为自驾域主控芯片。

SoC芯片一般由CPU+XPU构成,CPU用于调度与协调,XPU用于AI计算,GPU、ASIC、FGPA等多种方案,其中GPU通用性较好但能耗较高,ASIC芯片面向特定算法,但能耗相对较低。

3.3 巨头角力自驾SoC芯片市场

全球自动驾驶SoC芯片参与者主要分为四类:

1)PC/移动终端芯片巨头进入汽车领域,主要为英伟达、高通、华为;

2)传统汽车电子厂商转型,主要为瑞萨、恩智浦、德州仪器;

3)创业型公司,主要为Mobileye、地平线、黑芝麻;

4)汽车主机厂自研,主要为特斯拉。

架构方面,英伟达、高通、特斯拉采用CPU+GPU+ASIC架构;Mobileye、华为、地平线、黑芝麻、瑞萨均采用CPU+ASIC架构

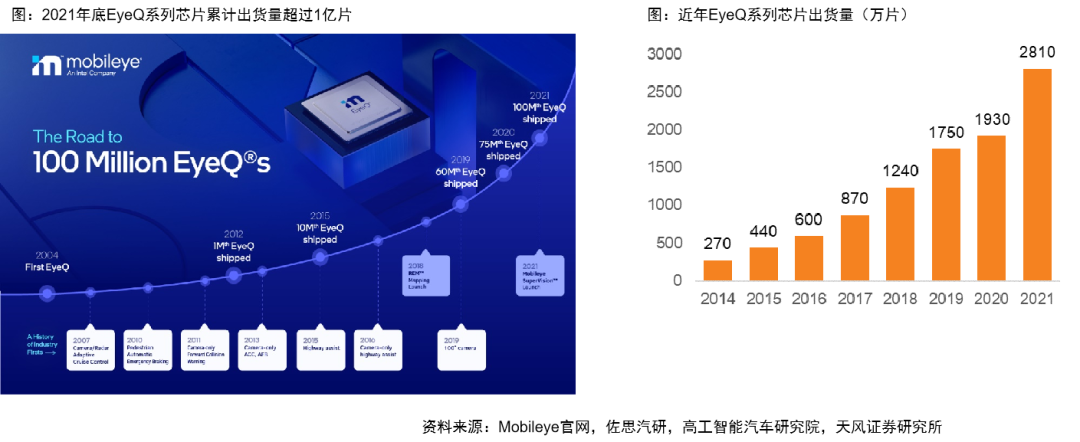

3.3.1 Mobileye:提供软硬一体解决方案,L2市场王者

Mobileye成立于1999年,是以色列提供基于视觉算法分析和数据处理来提供ADAS/AD解决方案的全球领先者,2017年被Intel收购,其在全球L2市占率达到75%。根据高工智能汽车研究院数据,2021年Mobileye在中国前装乘用车市占率为37.12%。

Mobileye一直采用“传感器+芯片+算法”绑定的软硬件一体化的ADAS解决方案模式,这种“黑盒”商业模式的优点是开发周期短,客户可以快速出产品,比较受转型较晚或者软件/算法能力较弱的传统主机厂或者Tier 1厂商欢迎。但是缺点是导致客户开发灵活度下降,不能满足客户差异化定制产品的需求。

Mobileye EyeQ系列芯片产品截止2021年底已经总计出货超过1亿片,2021年出货量达到2810万片,2021年新增超过30家汽车厂商的41款车型的新订单。

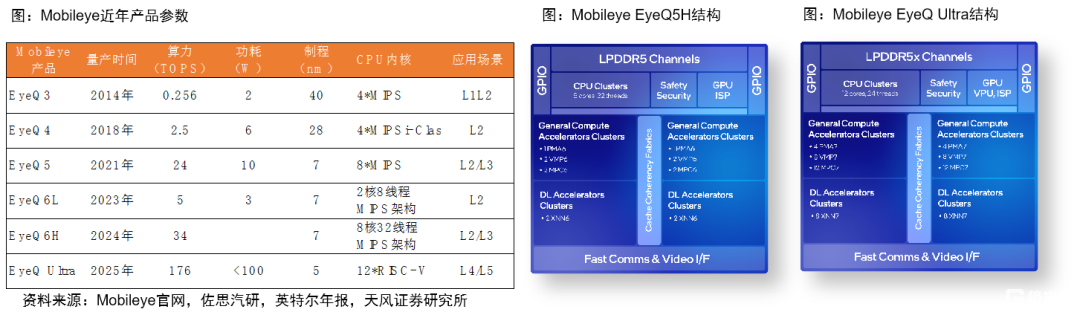

EyeQ3/4/5已在全球多个车型广泛应用,发布面向L4/L5的EyeQ6和EyeQ Ultra

EyeQ6:包括EyeQ6L和EyeQ6H两个版本,其中EyeQ6L用于支持L1-L2级ADAS解决方案,其在相同功耗下提供了EyeQ4 Mid约4.5倍的计算能力,达到5TOPS,同时封装尺寸减少45%;EyeQ6H中加入专用ISP、GPU和视频编码器,支持L2及以上高级ADAS应用,AI算力达到34TOPS,功耗仅提升25%。EyeQ6两款芯片均采用7nm制程,其中EyeQ6L预计将于2023年中量产,EyeQ6H预计于2024年底量产。

EyeQ Ultra:将采用5nm工艺制造,由12核RISC-V的CPU,英特尔的Xe GPU内核,两个通用加速器,两个AI加速器构成,AI算力达到176TOPS,功耗低于100瓦。预计将于2023年底供货,并于2025年全面实现车规级量产。

3.3.2 英伟达:全球GPU巨头,引领高算力计算平台

英伟达是全球GPU与AI计算平台巨头,其早期专注于PC图形计算,后来利用其适合大规模并行计算的GPU架构,逐步将业务重点拓展到云端的AI加速、HPC高性能计算、AR/VR等领域,其GPU在计算领域有着优秀的硬件平台架构和性能。

英伟达在软件和生态上也具有较大的优势。基于Nvidia GPU架构的CUDA软件开发平台,是业界事实标准的异构计算框架。Nvidia在CUDA计算框架的基础上,开发出了DNN加速库、编译器、开发调试工具以及TensorRT推理引擎等。

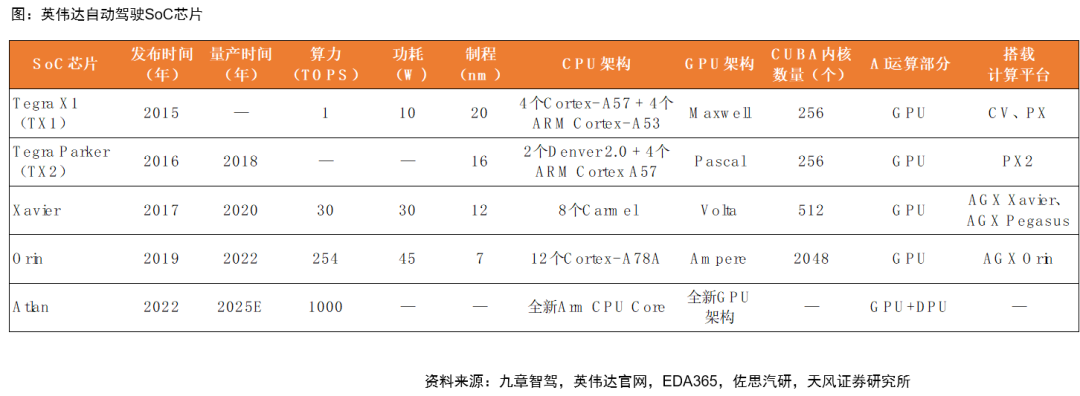

英伟达于2015年正式发布其面向移动端/机器人/自动驾驶等领域的智能处理器Tegra X1,内置集成了当时最先进的Maxwell架构的GPU核。此后Nvidia又陆续推出Tegra Parker、Xavier、Orin等面向移动端的SoC芯片,并将其用于自动驾驶计算平台。

从2021年4月起,Nvidia未来六年的汽车订单总收入已从 80 亿美元增长至 110 亿美元以上,覆盖了整个自动驾驶汽车行业—从顶尖的电动汽车制造商,到世界著名汽车制造商,再到领先的卡车公司以及先进的自动驾驶出租车制造商。

GPU能力给予高算力优势,Orin已成为高端车型首选

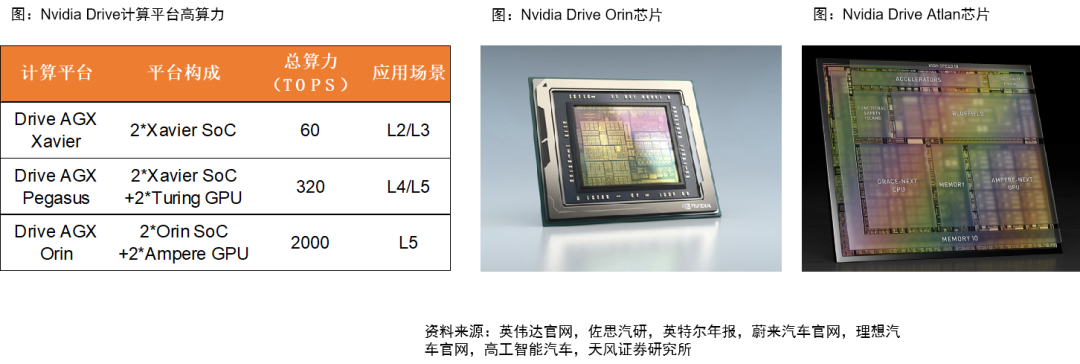

英伟达可基于SoC与GPU组合提供更加灵活的计算平台方案,例如Drive AGX Xavier包括两颗Xavier SoC芯片,总算力达到60TOPS, Drive AGX Pegasus包括两颗Xavier SoC芯片和两颗Turing GPU,总算力达到320TOPS;两颗Orin SoC和两颗Ampere GPU搭配,总算力将达到2000TOPS,高算力优势明显。

Orin已成为高端车型首选,目前全球已有超过 25 家汽车制造商采用 Drive Orin SoC,在全球领先的 30 家电动汽车制造商中,有 20 家选择 其作为首选的 AI 计算平台。例如2022年6月发布的蔚来ES7、理想L9分别搭载了4颗、2颗英伟达Orin-X芯片,自驾平台算力分别达到1016TOPS、508TOPS;小鹏G9预计2022年下半年推出,预计搭载2颗英伟达Orin芯片。

2021年4月,英伟达发布下一代自动驾驶SoC芯片Atlan,通过最新GPU架构、全新Arm CPU Core以及BlueField DPU数据处理单元,Atlan算力可达到1000 TOPS。

成熟开发工具链与软件生态构建强大壁垒

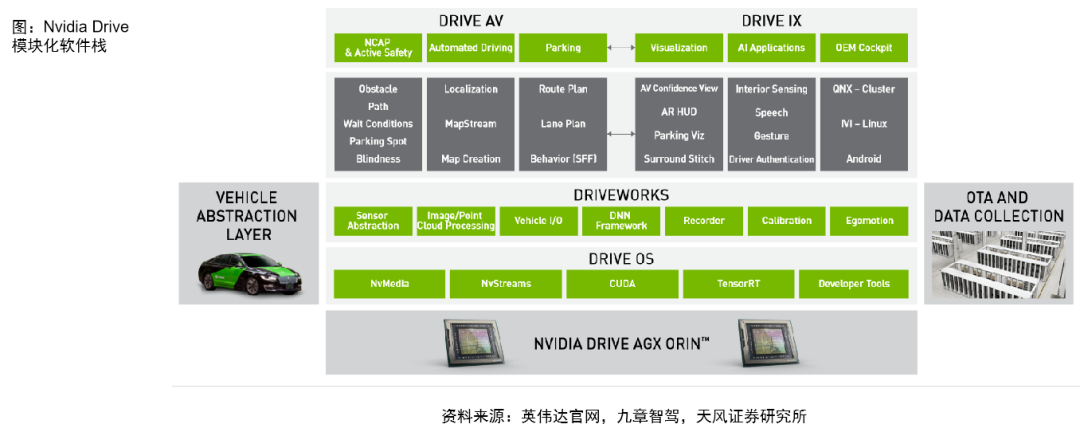

凭借云端积累的CUDA+TensorRT生态优势,Nvidia在自动驾驶领域提供“芯片+完全自动驾驶软件栈”端到端解决方案,以开放式SDK为开发者提供了自动驾驶所需的所有构建块和算法堆栈,帮助开发者更高效地构建和部署各种先进的自动驾驶应用程序。

Nvidia Drive Atlan、Orin和Xavier都可以通过开源CUDA和TensorRT API和库进行编程。英伟达提供的软件栈包括Drive OS、DriveWorks(中间件)、 Drive AV(感知输出、地图构建、规划)、Drive IX(舱内感知)。

英伟达提供用于设计自动驾驶汽车的端到端的模组化开发平台和参考架构NVIDIA DRIVE Hyperion,最新Hyperion 8是一款用于全自动驾驶系统的计算机架构和传感器组,采用两块NVIDIA DRIVE Orin系统芯片,并得到了领先供应商 Continental、Hella、Luminar、Sony 和 Valeo 的传感器支持。同时Hyperion还包含评估NVIDIA DRIVE AV和DRIVE IX软件栈所需的所有工具。

3.3.3 高通:智能座舱计算平台领导者,切入自动驾驶

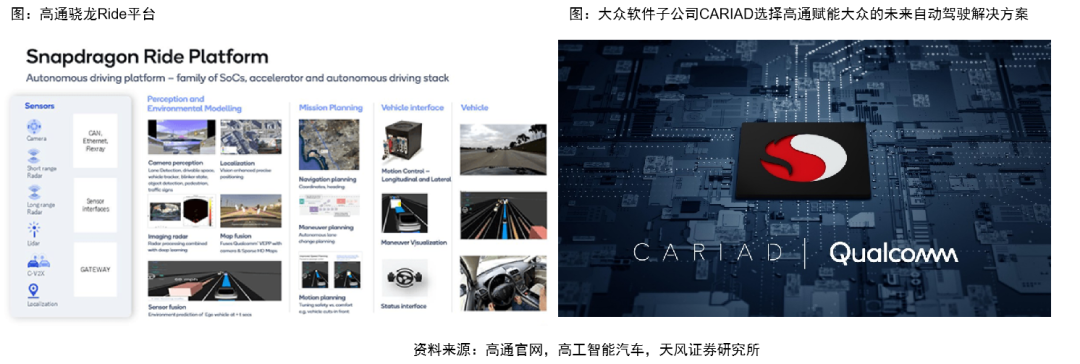

由座舱切入驾驶,推出Snapdragon Ride自动驾驶平台

高通是全球汽车智能座舱计算平台领导者,全球领先25家汽车制造商中有20家采用了高通计算平台。高通第3代8155平台于2020年底量产交付,目前广汽、吉利、长城、威马等多个国产车厂已应用。2021年1月,高通推出第4代座舱8295平台,制程5nm,增强了图形图像、多媒体、计算机视觉和AI等功能,我们预计有望于2022年开始量产。

2020年1月高通推出全新Snapdragon Ride平台,包括安全系统级芯片(SoC)、安全加速器和自动驾驶软件栈(Arriver™),能够支持L1/L2级别主动安全ADAS、L2+级别“便利性”ADAS、L4/L5级别完全自动驾驶三个等级自动驾驶,目前通用、长城、宝马、大众均宣布采用高通Snapdragon Ride平台构建车辆自动驾驶。

2022年5月,大众汽车旗下软件公司CARIAD宣布,将选择高通为其软件平台提供系统级芯片(SoC),面向大众汽车全部乘用车品牌,支持自2025年左右推出的车型。

SA8540P SoC搭配SA9000P AI加速器,实现单板360TOPS算力

高通Snapdragon Ride自动驾驶平台在硬件方面由两块芯片构成:1)SA8540主处理器SoC(作为ADAS域应用主处理器,满足系统级安全需求);2)SA9000P加速器,提供自动驾驶系统所需的算力。

根据高通资料,通过SA8540P与SA9000P搭配,可以实现最低30TOPS,最高700+TOPS算力,满足L1/L2级别主动安全ADAS(单SoC)、L2+级别“便利性”ADAS(双SoC)、L4/L5级别完全自动驾驶(双SoC+双AI加速器)三个等级自动驾驶,其中L4/L5级别完全自动驾驶全系统功耗仅130W。

毫末智行发布的小魔盒3.0采用SA8540P+SA9000P组合,算力达到360TOPS,通过板间级联方式可持续升级至1440TPOS的算力,平均功耗只有5.5 TOPS/W。

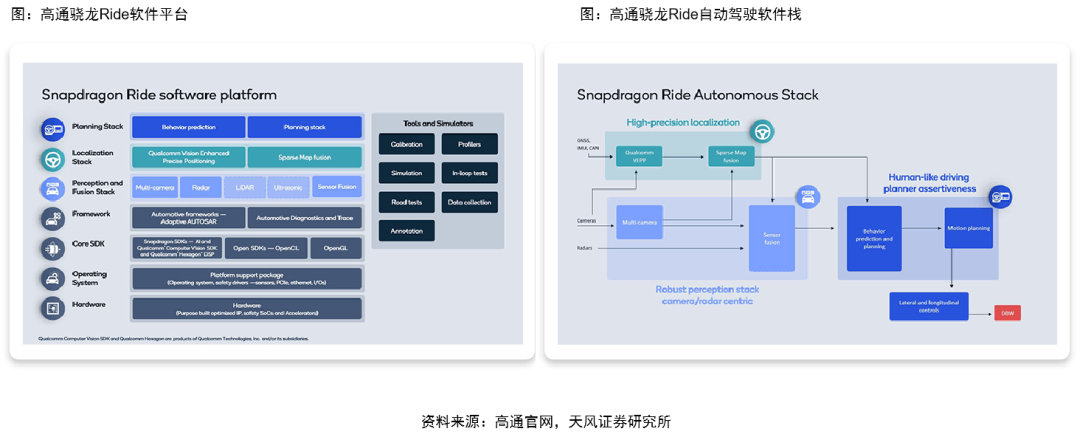

Snapdragon Ride提供全套软硬件解决方案

2022年4月,高通完成从SSW Partners收购Arriver业务,把Arriver的计算机视觉、驾驶策略和驾驶辅助资产整合进Snapdragon Ride平台产品组合,加速和增强高通技术公司的ADAS解决方案。

软件方面,高通提供安全中间件、操作系统和驱动程序。Snapdragon Ride自动驾驶软件栈包括三个组件:1)感知:传感器感知和传感器融合;2)定位:运用Qualcomm视觉增强高精定位技术(VEPP)和地图融合技术进行高精度定位;3)规划:行为预测与规划,帮助降低汽车开发成本,将硬件的优势发挥到极致。

3.3.4 地平线:国产自动驾驶芯片领军

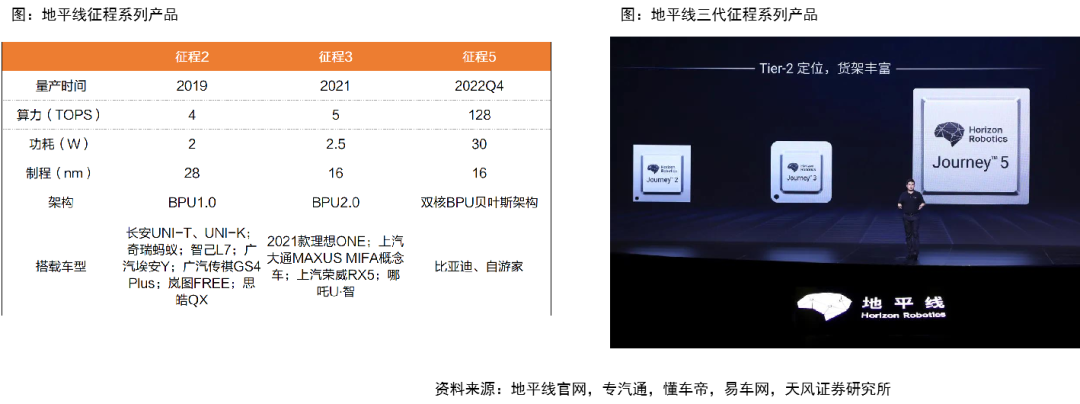

地平线成立于2015年7月,基于自研的人工智能专用计算架构BPU,面向智能驾驶以及更广泛的智能物联网领域,提供AI芯片及解决方案,公司已面向自动驾驶的征程系列产品推出三代产品:

征程2:2019年8月发布,中国首款车规级AI芯片,功耗低至 2W,提供超过4TOPS的等效算力,可实时处理多类智能驾驶任务,适用于自动驾驶视觉感知、众包高精建图与定位、视觉 ADAS 和智能人机交互等智能驾驶场景,已搭载到长安、奇瑞、智己、埃安、传祺、岚图、思皓的部分车型;

征程3:2020年9月发布,基于地平线自主研发的BPU2.0架构,AI算力达到5TOPS,典型功耗仅为2.5W,16nm制程,支持 4 ~ 6 路 Camera 接入,适用于高级别辅助驾驶( ADAS )、驾驶员监控( DMS )、自动泊车辅助( APA )等场景,2021年5月首发搭载在理想ONE量产车型,同时应用在上汽荣威、上汽大通、哪吒部分车型。

征程5:2021年7月发布,单颗芯片AI算力128TOPS,功耗仅30W,有望在2022Q4实现SOP。征程5支持16路摄像头感知,计算CPU部分采用8核心ARM Cortex A55,AI运算单元采用双核心地平线贝叶斯架构BPU。同时,征程5芯片还有2个ISP核心、计算机视觉引擎、2个DSP核心、视频编码解码单元。其征程5功能安全架构、设计实现及安全覆盖率均达到了ASIL-B级别。基于征程5,地平线推出整车智能计算平台参考设计Matrix5,集成四颗征程5 SoC,支持高达4x128TOPS AI算力。

地平线已与上汽集团、长城汽车、江汽集团、长安汽车、比亚迪、哪吒汽车、岚图汽车众多汽车厂商达成征程5芯片首发量产合作意向,并与理想汽车达成基于征程5的预研合作。

2022年4月,比亚迪宣布将在其部分车型上搭载地平线征程5,最早将于2023年中上市。5月,一汽红旗宣布将采用多颗征程5芯片打造智能驾驶域控制器,将于2023年在一汽红旗全新车型上实现量产,未来还将应用于更多红旗车型。

3.4 自驾SoC格局展望:由集中走向分散

我们预计未来自动驾驶SoC市场将更加分散,市场或将出现分层,判断逻辑如下:

1)不同车企和车型终端价格差距大,对自动驾驶功能需求不同,单一产品很难覆盖从低端到高端所有车型;

2)驾驶域软硬分离趋势下,OEM将更强调自驾平台的自研,将与不同芯片厂商合作打造面向不同车型的自驾平台;

具体来讲,基于各厂商自驾SoC算力、价格、品牌对比,我们认为英伟达产品将主要应于高端车型,高通产品将应用于中高端车型,地平线、Mobileye等产品将更多应用于中低端车型。

市场佐证,比亚迪与长城:

1)比亚迪同时合作英伟达和地平线:2022年3月,英伟达宣布比亚迪将于2023年初推出基于DRIVE Hyperion软件定义平台的新一代新能源汽车,使用DRIVE Orin;4月比亚迪宣布将在其部分车型上搭载地平线征程5,最早将于2023年中上市。

2)长城汽车同时合作高通和地平线:2020年12月,高通宣布长城汽车高算力智能驾驶系统咖啡智驾系统采用高通Snapdragon Ride,用于2022年量产的长城汽车高端车型;2021年2月,长城汽车战略投资地平线,并与地平线签署战略合作。

4. 投资机会梳理:计算机视角

4.1 域控制器:L2+渗透率提升带动产品放量

自动驾驶域控制器(ADCU)承载多传感器融合、定位、路径规划、决策控制的能力,通常需要外接多个摄像头、毫米波雷达、激光雷达等传感器,完成的功能包含图像识别、数据处理等。其硬件构成包括主控芯片(SoC)、外围存储器、MCU车端逻辑控制、数据传输控制中介等。

域控制器厂商在提供硬件的同时,一般还要提供底层的操作系统与中间件,通过提供完整的软硬件基础平台,使得OEM更加专注于上层算法的开发。

汽车E/E架构域集中式演化、软硬件解耦趋势下,汽车OEM和Tier1的供应关系正发生深刻变革,域控制器供应商的地位将愈发重要。

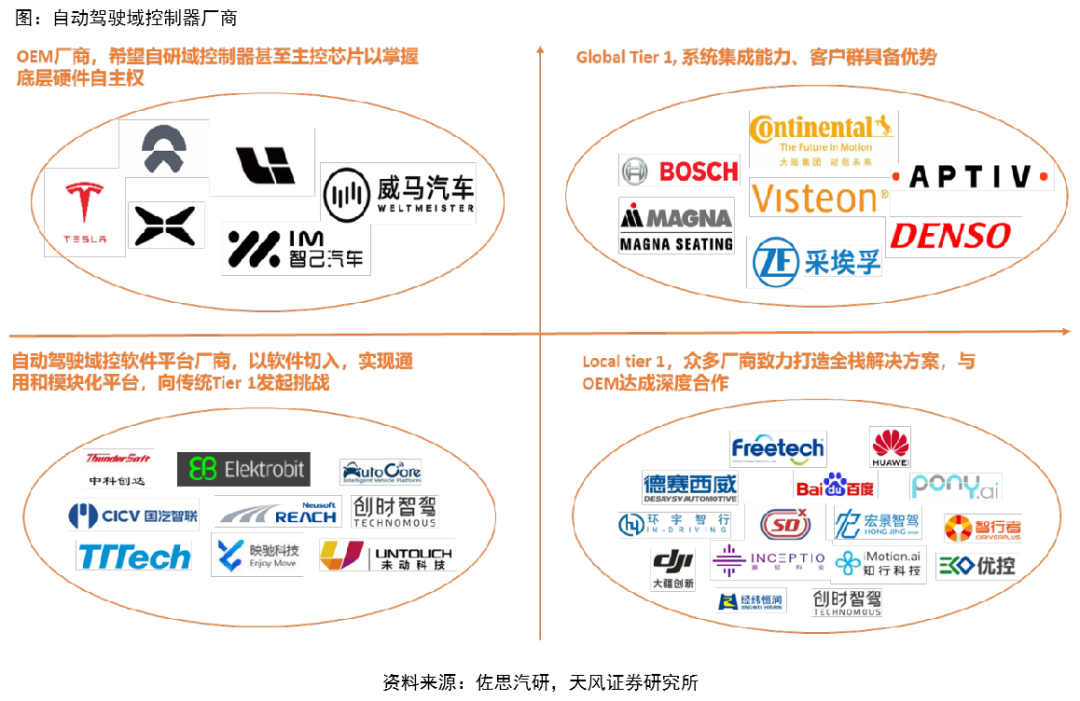

根据佐思汽研,自动驾驶域控制器的厂商大致分为四类:Global Tier1(系统集成商)、Local Tier1(系统集成商)、自动驾驶域控软件平台厂商、以及OEM厂商。

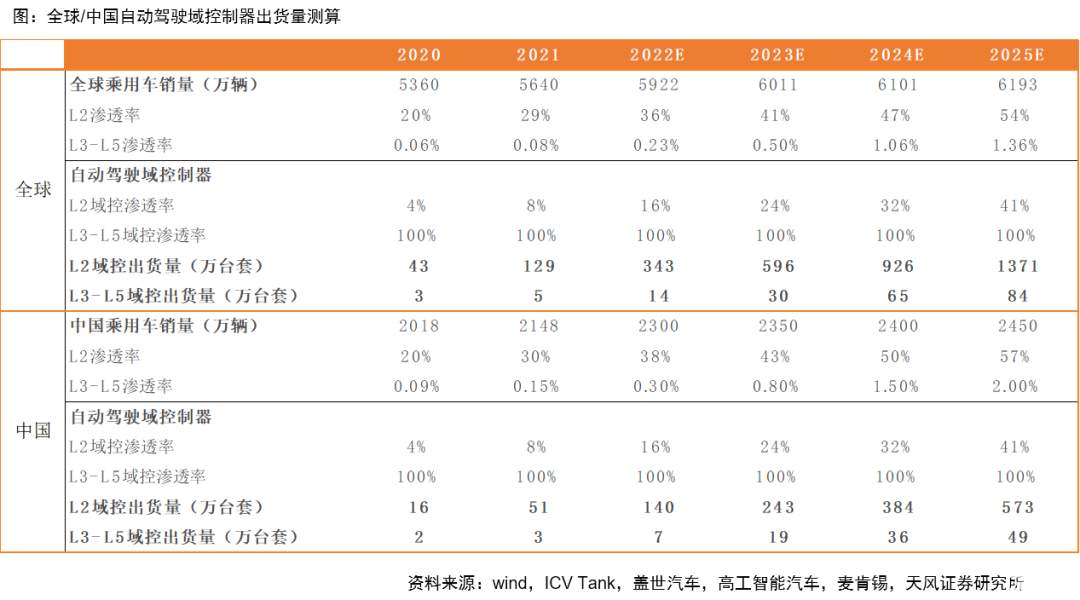

我们基于未来L2和L3-L5系统渗透率,以及域控制器渗透率假设,测算2022-2025年全球/中国自动驾驶L2及L3-L5自动驾驶域控制出货量,预计自动驾驶域控制器快速增长。

根据麦肯锡数据,2020年全球ADAS+AD ECU/DCU市场规模约19亿美元,预计2025/2030年达到39亿美元/60亿美元。

重点公司:德赛西威、中科创达、东软集团、经纬恒润、均胜电子

4.2 数据服务:感知数据量级提升,服务需求释放

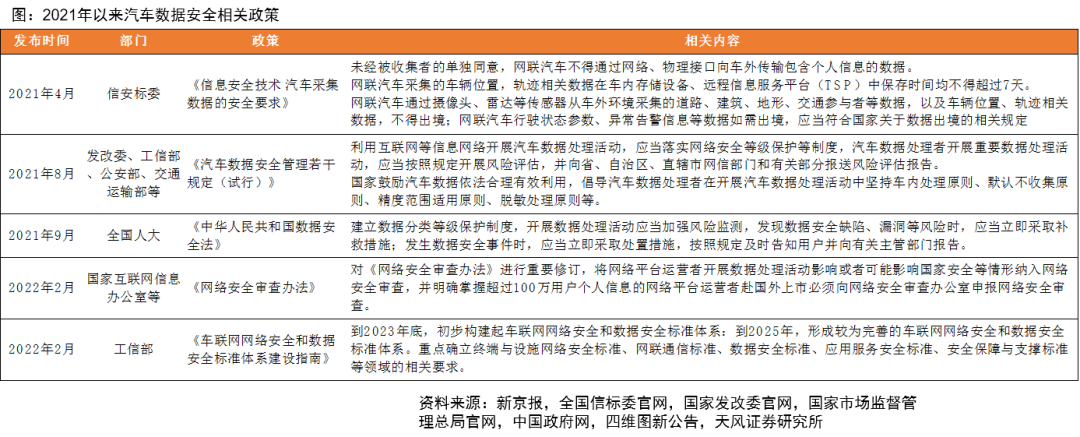

高级别自动驾驶的实现需要更多数量和不同种类传感器,需要多传感器融合提高系统决策、规划的正确性,因此汽车产生数据量级随着自动驾驶等级提升。根据新京报报道,全国人大代表、上汽集团董事长陈虹在2022年两会期间表示,一辆自动驾驶测试车每天产生的数据量最高可达10TB。

随着L3走向量产,我们认为围绕自动驾驶数据的服务需求将得到释放:数据合规、数据标注、仿真与测试

核心公司:四维图新、海天瑞声、光庭信息

数据合规:2021年以来国家加强智能网联汽车数据监管和标准制定,汽车数据合规平台需求出现。四维图新依托甲级测绘资质和股东背景,提供合规平台解决方案,已签约宝马、戴姆勒、大众、沃尔沃、福特等多家核心OEM。

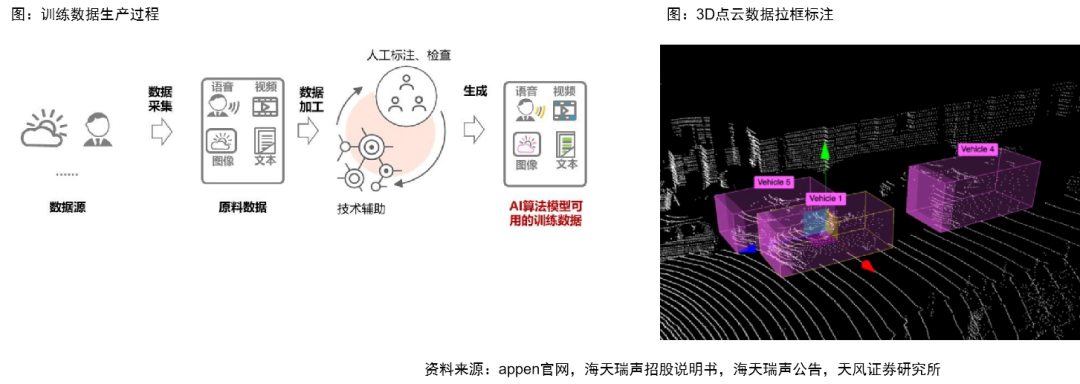

数据标注:

目前自动驾驶视觉技术主要以有监督深度学方式为主,是基于已知变量和因变量推导函数关系的算法模型,需要大量标注数据对模型进行训练与调优,处理的数据包括2D图像数据和3D点云数据,车厂的车型及传感器丰富度提升、量产车数量增加、智能驾驶级别的提升带动数据标注需求爆发。

L3级别以上自动驾驶需要大量的3D点云数据支撑,3D点云标注不仅要求对激光雷达回传的数据进行实时处理分析,大量的弯道车道线、日积月累的消耗和损坏等,带来的形状和反射率失真问题,也为识别准确率带来极大的挑战,标注行业壁垒提升。

从人到人机标注:对数据进行人工标注。这就为模型提供了高质量(和大量)的训练数据。机器学习算法学会根据这些数据做出决策。不同于人工标注,人机协同标注在提升效率的同时能够节省成本。

自动驾驶汽车商用化需经历的三个测试阶段:仿真测试、封闭场地测试、开放道路测试

仿真测试:主要是以数学建模的方式将自动驾驶的应用场景进行数字化还原,建立尽可能接近真实世界的系统模型,无需实车直接通过软件进行仿真测试便可达到对自动驾驶系统及算法的测试验证目的,其优势在于:1)测试场景配置灵活,场景覆盖率高;2)测试过程安全,且场景能够进行复现再测试;3)可实现自动测试和云端加速仿真测试,提升测试效率和降低测试成本。

实车测试:按照测试阶段的不同分为传感器及驾驶员数据采集及分析、各类传感器实车验证、自动驾驶(Automated Driving,AD)功能整体评价以及客诉问题调查等。

仿真测试、封闭场地测试、开放道路测试三者之间互相补充,形成测试闭环,共同促进自动驾驶车辆的研发和标准体系建立。根据麦肯锡数据,2020年全球汽车软件市场规模约为340亿美元,其中测试和验证市场规模约100亿美元,预计2030年达到240亿美元,2020-2030年CAFR达到10%。

4.3 激光雷达:量产上车,放量在即

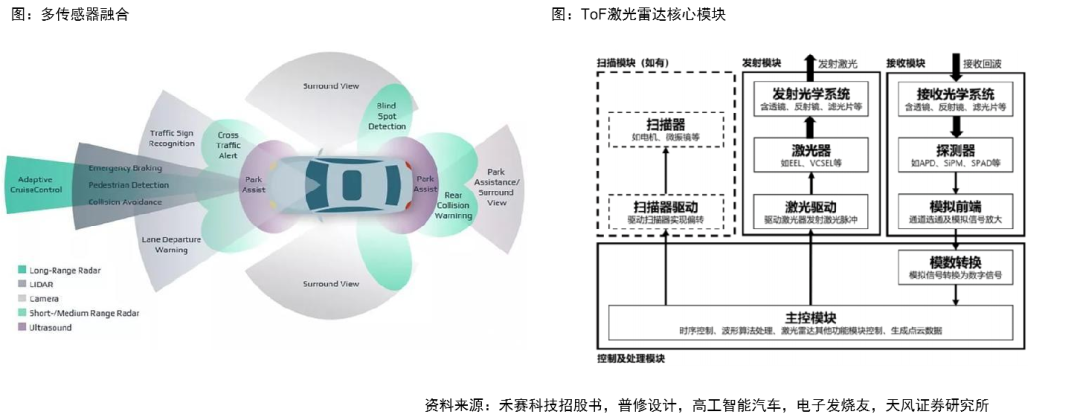

激光雷达是高级别自动驾驶感知端核心硬件之一

自动驾驶实现路径分为纯视觉方案(轻感知重算法)和以激光雷达为主的多传感器融合方案(重感知轻算法),各OEM中特斯拉采用纯视觉方案,其他厂商多采用激光雷达、摄像头、毫米波雷达等多传感器融合方案。

激光雷达通过发射激光来测量物体与传感器之间精确距离,具备分辨率高,隐蔽性好、抗干扰能力更强的优势,是为高级别自动驾驶汽车提供冗余感知能力补充的核心硬件。

按测距方法划分,激光雷达可分为飞行时间法(ToF)、FMCW法、三角测距法;按扫描方式划分,激光雷达可分为机械式(整体旋转)、半固态(收发模块固定)、纯固态(无机械运动部件)三类。目前激光雷达技术路径选择尚未定型。

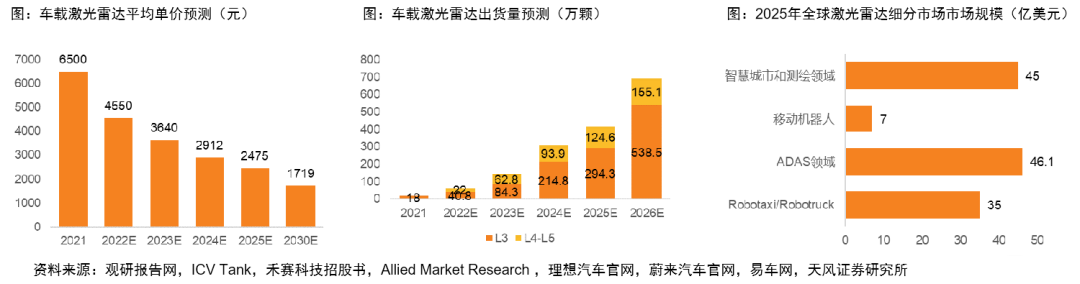

最近发布的多款新车搭载激光雷达,例如理想L9、蔚来ES7搭载了1个激光雷达,阿维塔11搭载3个激光雷达。随着激光雷达车型发布与量产,我们预计规模效应下未来价格持续降低,成本降低进一步加快激光雷达上车速度,形成良性循环。

根据ICV Tank数据,2021年全球车载激光雷达出货量约为18万颗,预计2026年出货量达到693.6万颗,其中L3级别自动驾驶538.5万颗、L4-L5级别自动驾驶155.1万颗,2021-2026年复合增速分别为97.4%、62.9%。

车辆以外,激光雷达也可用于在服务型机器人、智能交通建设等领域,根据禾赛科技招股说明书,Allied Market Research估计2025年全球激光雷达市场规模达到135.4亿美元。

重点公司:炬光科技、长光华芯、万集科技、禾赛科技(未上市)、速腾聚创(未上市)

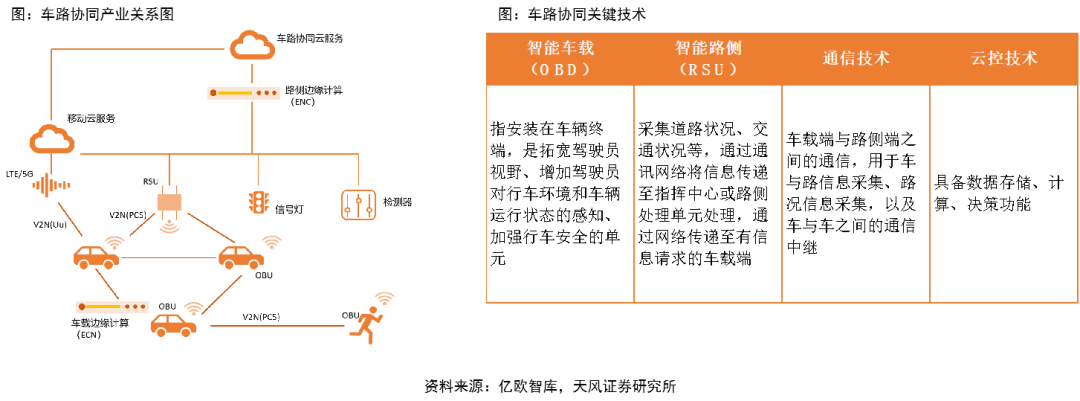

4.4 车路协同:自动驾驶商业化的重要路径

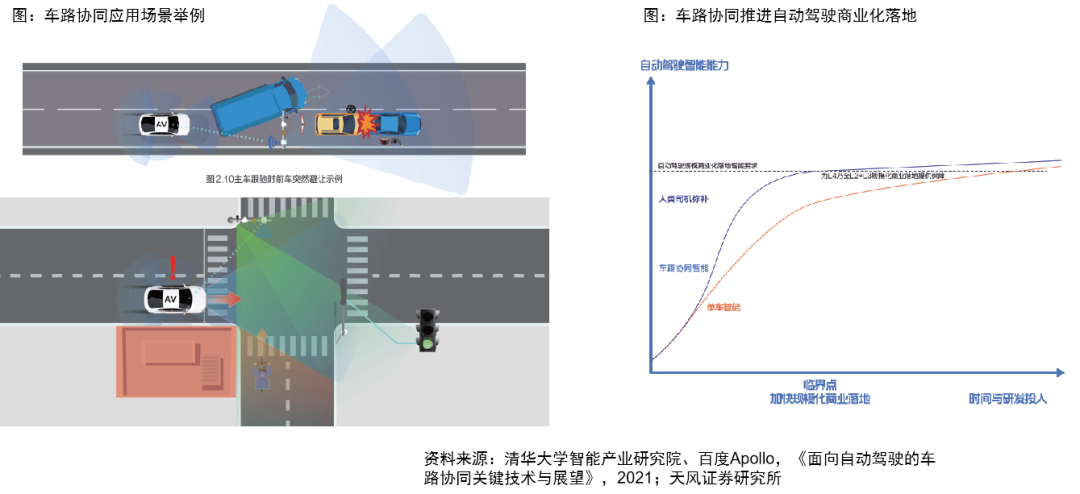

单车智能和车路协同是自动驾驶实现的两种技术路线。车路协同自动驾驶是在单车智能自动驾驶的基础上,通过先进的车、道路感知和定位设备(如摄像头、雷达等)对道路交通环境进行实时高精度感知定位,按照约定协议进行数据交互,实现车与车、车与路、车与人之间不同程度的信息交互共享(网络互联化),并涵盖不同程度的车辆自动化驾驶阶段(车辆自动化),以及考虑车辆与道路之间协同优化问题(系统集成化)。通过车辆自动化、网络互联化和系统集成化,最终构建一个车路协同自动驾驶系统。

单车智能在极端天气、不理照明条件、遮挡条件下感知能力受限,通过路侧设备数据补充,可以应对部分由于自动驾驶功能不足和可预见的人为误用造成的危害问题,例如十字路口车辆预警、行人闯入预警,加快高级别自动驾驶商业化落地。

车路协同主要涉及四大方面:分别是终端层、边缘通信平台和云端

终端层:分为车载和路侧,在原有的设备上通过智能化改造搭载上雷达、摄像头等智能传感器,以实现车辆之间的互联监测与路侧端的环境监测,进行信息数据传导产生交互为;

边缘层:负责与路侧系统协同,完成对路况的数字化感知和就近云端算力部署,能够及时发现道路上的交通异常或潜在危险,实现对道路交通状态的实时监测;

通信平台:负责提供车-车、车-路间实时传输的信息管道,保障车端与路侧信息实时交互;

云端:通过网络管理各个边缘云,实现中心云、边缘云在资源、安全、应用、服务上的多项协同。

重点公司:千方科技、金溢科技、深城交

4.5 后市场:传感器上车带来新需求

随着前装ADAS渗透率提升,人们对汽车安全性考虑以及汽车保险公司的推动,后市场对ADAS标定需求也随之迅速增长。ADAS标定主要用于车载传感器位置角度调节,需要基于汽车轮胎的定位,对后市场维修流程和检修设备的集中程度提出了更高要求。

ADAS智能检测标定产品的核心竞争力主要体现在产品对品牌和车型兼容能力、新车型的更新速度、易用和使用效率、标定准确度、便携性以及集成性等方面,目前能够提供ADAS智能检测标定产品的厂商较少。

道通科技ADAS标定工具产品集成自适应巡航控制、车道偏离警告、夜视、盲点检测等高级辅助驾驶系统的标定功能,通过标定工具、诊断软件和标定方法的综合集成,可以大幅提高ADAS系统的标定效率,其ADAS校准软件实现了全球2021及2022年款部分新车型的覆盖,实现全球车系覆盖率95%以上,为行业内最新最全的ADAS标定系统。

重点公司:道通科技

4.6 重点公司汇总

域控制器:德赛西威、中科创达、东软集团、经纬恒润、均胜电子

数据服务:四维图新、海天瑞声、光庭信息

激光雷达:炬光科技、长光华芯、万集科技、禾赛科技(未上市)、速腾聚创(未上市)

车路协同:千方科技、金溢科技、深城交

后市场:道通科技

5. 风险提示

1)宏观经济不景气。

2)自动驾驶相关技术进展不及预期。自动驾驶产业链涵盖感知、决策、控制三大环节,若相关产业关键技术进展不及预期,或将影响自动驾驶渗透率提升。

3)政策法规进展不及预期。自动驾驶汽车的应用于推广依赖于限制的放开,若国内政策法规进展不及预期,将影响自动驾驶落地。

4)基础设施建设进展不及预期。高级别自动驾驶的实现依赖车路协同,若路侧基础设施建设进展不及预期,将影响自动驾驶实现效果。

5)外部技术封锁风险,贸易摩擦加剧风险。自动驾驶部分环节(如芯片)依赖海外产品与技术,若外部技术封锁加严或贸易摩擦加剧,或将影响国内自动驾驶落地。

6)测算主观性偏差风险。本报告中测算部分为通过既有假设进行推算,具有一定主观性,仅供参考。

7)市场竞争加剧的风险。高级别自动驾驶市场仍处于初级阶段,若未来市场竞争加剧,或将影响相关公司业绩表现。

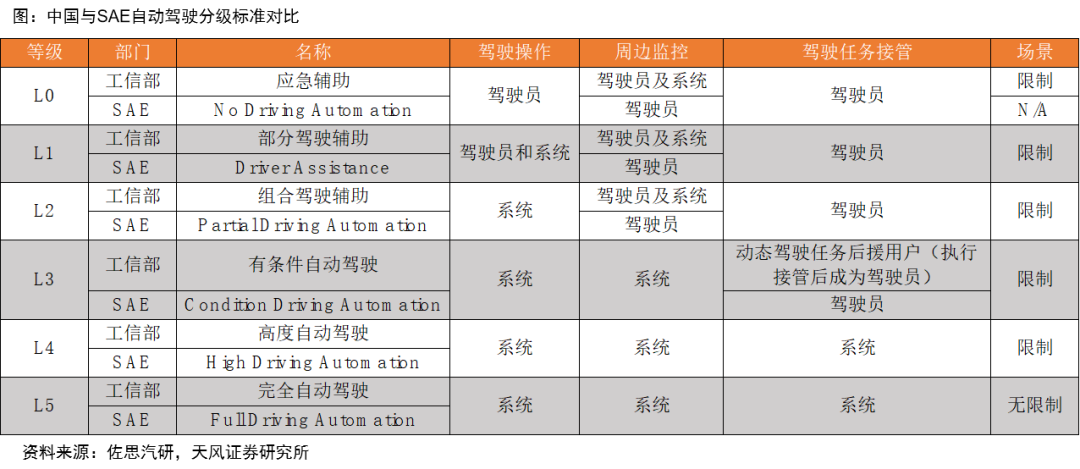

附:自动驾驶分级标准

汽车自动驾驶分级、术语和定义标准提供了初始监管框架,为汽车制造商在智能网联汽车的安全设计、开发、测试和部署提供指导,为后续自动驾驶功能相关标准制定奠定基础。

在自动驾驶分级层面,SAE J3016标准是应用最为广泛的自动驾驶分级标准,SAE陆续对该标准进行了多次更新完善,以适应自动驾驶汽车的发展,最近的一次更新是在2021年4月。

中国也发布了自己的汽车驾驶自动化分级标准GB/T 40429-2021,于2022年3月1日起实施。

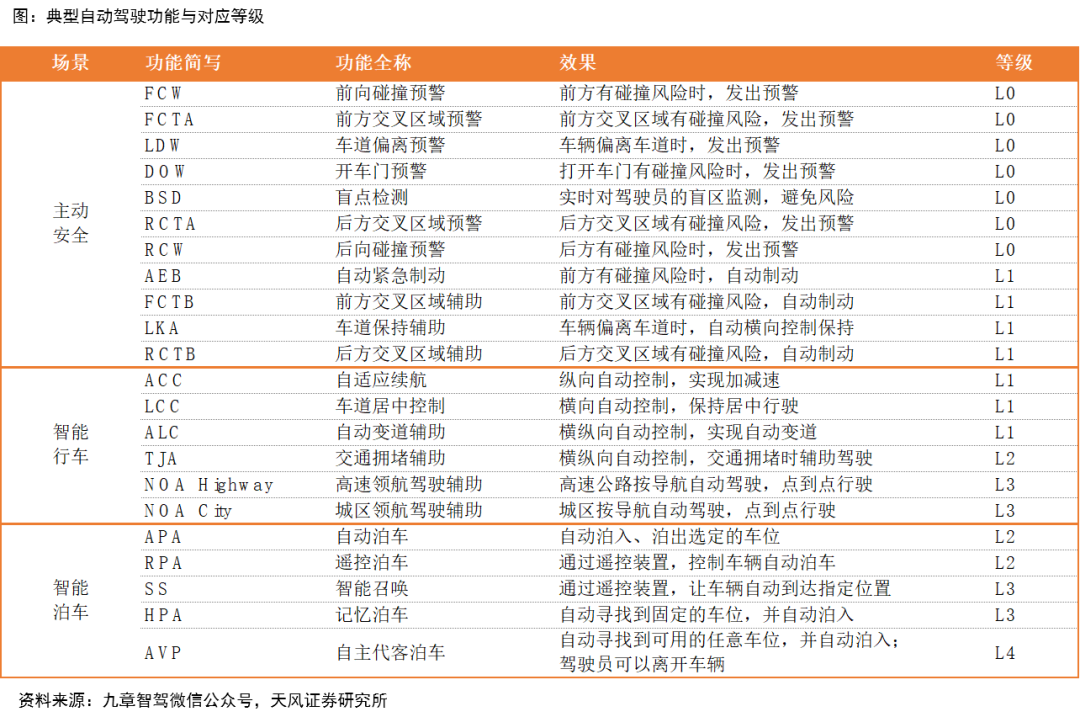

附:典型自动驾驶功能与对应等级

报告来源:天风证券股份有限公司

报告发布时间:2022年7月21日

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。