国家统计局发布2021年上半年国民经济运行情况,国家统计局10位司局长(国家统计局核算司司长赵同录、国家统计局农村司司长李锁强、国家统计局工业司副司长江源、国家统计局能源司司长胡汉舟、国家统计局服务业司司长杜希双、国家统计局投资司司长翟善清、国家统计局贸经司司长董礼华、国家统计局人口和就业司司长张毅、国家统计局住户司司长方晓丹、国家统计局城市司司长王有捐)撰文解读2021年中国宏观经济“半年报”。

赵同录:经济持续稳定恢复 运行质量继续提升

今年以来,在以习近平同志为核心的党中央坚强领导下,各地区各部门认真贯彻落实党中央、国务院决策部署,坚持稳中求进工作总基调,统筹推进疫情防控和经济社会发展,我国经济持续稳定恢复,运行质量进一步提升。

一、经济持续稳定恢复,发展基础更加巩固

二季度,我国国内生产总值(GDP)为282857亿元,按不变价格计算,同比增长7.9%;两年平均增长5.5%(按2020年二季度、2021年二季度两年同比速度的几何平均值测算,下同),比一季度平均增速加快0.5个百分点;与一季度环比增长1.3%。其中,第一产业增加值为17070亿元,同比增长7.6%,拉动经济增长0.5个百分点,两年平均增长5.4%;第二产业增加值为114531亿元,同比增长7.5%,拉动经济增长2.9个百分点,两年平均增长6.1%;第三产业增加值为151257亿元,同比增长8.3%,拉动经济增长4.5个百分点,两年平均增长5.1%。三次产业增加值占GDP的比重分别为6.0%、40.5%和53.5%。与上年同期相比,第二产业比重提高1.3个百分点,第一、三产业比重分别下降0.4、0.9个百分点。

上半年,我国GDP为532167亿元,按不变价格计算,同比增长12.7%,两年平均增长5.3%。其中,第一产业增加值为28402亿元,同比增长7.8%,两年平均增长4.3%;第二产业增加值为207154亿元,同比增长14.8%,两年平均增长6.1%;第三产业增加值为296611亿元,同比增长11.8%,两年平均增长4.9%。

二、生产形势不断向好,发展动力持续激发

二季度,夏粮夏油再获丰收,生猪生产快速恢复,农林牧渔业增加值同比增长7.5%,拉动经济增长0.5个百分点,两年平均增长5.5%。工业生产持续较快增长,工业增加值同比增长8.8%,拉动经济增长2.8个百分点,两年平均增长6.4%,其中制造业增加值同比增长9.2%,占GDP的比重为28.3%,比一季度提高0.8个百分点,占比回升态势已延续三个季度。在节假日因素对居民消费的拉动下,批发和零售业,交通运输、仓储和邮政业,住宿和餐饮业增加值同比分别增长9.6%、12.7%和17.1%,带动服务业稳步恢复。信息传输、软件和信息技术服务业继续保持较快增长,增加值同比增速为19.5%,两年平均增长17.6%。

上半年,工业,批发和零售业,交通运输、仓储和邮政业,住宿和餐饮业,房地产业以及信息传输、软件和信息技术服务业发展较快,增加值同比增速分别为15.9%、17.0%、21.0%、29.1%、13.6%和20.3%,合计拉动经济增长9.7个百分点,对经济增长的贡献率达76.6%。

三、消费拉动作用明显,投资净出口协同发力

消费对经济增长的“压舱石”作用显著。随着一系列扩内需促消费政策持续发力,清明、“五一”、端午假日因素带动消费市场稳步恢复,对经济增长拉动作用明显增强。上半年,最终消费支出对经济增长贡献率为61.7%,拉动经济增长7.8个百分点。其中,二季度最终消费支出对经济增长贡献率为77.1%,拉动经济增长6.1个百分点。上半年,全国居民人均消费支出实际增长17.4%,两年平均实际增长3.2%。

投资需求拉动经济持续稳定恢复。各地区各部门认真贯彻党中央决策部署,聚焦“两新一重”和短板弱项,加大推进重大项目建设,扩大有效投资,支撑经济恢复向好。上半年,资本形成总额对经济增长贡献率为19.2%,拉动经济增长2.4个百分点。其中,二季度资本形成总额对经济增长贡献率为13.2%,拉动经济增长1.0个百分点。上半年,全国固定资产投资(不含农户)同比增长12.6%,两年平均增长4.4%。

净出口需求延续增长势头。稳外贸成效继续显现,进出口增势良好。上半年,货物和服务净出口对经济增长贡献率为19.1%,拉动经济增长2.4个百分点,两年平均拉动经济增长1.1个百分点。其中,二季度货物和服务净出口对经济增长贡献率为9.7%,拉动经济增长0.8个百分点。据海关统计,上半年,我国货物贸易顺差16336亿元,比上年同期增长40%以上;据商务部统计,1—5月份,我国服务贸易逆差同比减少2356亿元。

四、新动能助推经济恢复,新业态释放市场活力

新动能发展势头良好,新兴产业表现活跃。上半年,规模以上高技术制造业和装备制造业增加值同比分别增长22.6%和22.8%,分别高于全部规模以上工业增加值增速6.7和6.9个百分点。服务业重点领域企业营业收入保持快速增长,1—5月,规模以上高技术服务业和科技服务业营业收入同比分别增长27.6%和28.3%;两年平均分别增长15.6%和15.5%,分别高于全部规模以上服务业营业收入两年平均增速4.5和4.4个百分点。网络零售活力不断激发,上半年,全国实物商品网上零售额同比增长18.7%,两年平均增长16.5%,比1—5月的两年平均增速提高0.9个百分点。

(作者系国家统计局核算司司长 赵同录)

李锁强:夏粮生产获丰收 生猪生产快速恢复

上半年,各地区、各部门认真贯彻落实党中央、国务院关于农业发展的重大决策部署,毫不松懈抓紧抓实粮食生产,夏粮再获丰收,为实现全年粮食丰收奠定坚实基础;畜牧业生产稳定增长,生猪生产快速恢复;主要农产品市场供给充足,农产品价格总体平稳。农业经济形势总体保持稳中向好态势,为全面推进乡村振兴、加快农业农村现代化提供有力支撑。

一、夏粮生产再获丰收,增产59亿斤

2021年全国夏粮总产量2916亿斤,比2020年增加59亿斤,增长2.1%;其中小麦产量2687亿斤,增加52亿斤,增长2.0%。

夏粮播种面积恢复性增长,扭转了连续五年下滑势头。2021年全国夏粮播种面积3.97亿亩,比上年增加398.2万亩,增长1.0%;其中小麦播种面积3.44亿亩,增加300.4万亩,增长0.9%。国家进一步加大对粮食生产的扶持力度,提高小麦最低收购价,稳定种粮预期,各地层层压实粮食生产责任,积极落实各项补贴政策,加上价格总体向好,农民种粮意愿增强,夏粮播种面积止降回升。

夏粮单产稳步提高,连续三年保持增长。2021年全国夏粮单产367.7公斤/亩,比上年增加3.8公斤/亩,增长1.1%;其中小麦单产390.9公斤/亩,增加4.2公斤/亩,增长1.1%。夏粮生长期内,主产区光温水匹配较好,墒情适宜,总体利于夏粮生长和单产的提高;同时今年各地加强田间管理,加大病虫害防控力度,加强小麦后期“一喷三防”,病虫害得到有效控制;另外近年来高标准农田建设持续推进,优良品种广泛推广,农业社会化服务不断发展,推动夏粮单产持续提升。

二、畜牧业保持稳定增长,生猪生产快速恢复

上半年,全国猪牛羊禽肉产量4291万吨,比上年同期增加802万吨,增长23.0%。猪肉产量快速增长,牛羊禽肉产量稳定增长,禽蛋产量有所下降,牛奶产量保持较快增长。

生猪产能持续释放,存出栏同比大幅增长。今年以来,随着前期稳产保供各项政策措施成效进一步显现,新增、改扩建养殖场生猪产能持续释放,生猪生产快速恢复。二季度末,生猪存栏43911万头,同比增加9915万头,增长29.2%,比一季度末增长5.6%;其中能繁殖母猪存栏4564万头,同比增加934万头,增长25.7%,比一季度末增长5.7%。上半年,生猪出栏33742万头,比上年同期增加8639万头,增长34.4%;猪肉产量2715万吨,增加717万吨,增长35.9%。

牛羊禽肉、牛奶产量稳定增加,禽蛋产量有所下降。上半年,全国牛肉产量291万吨,比上年同期增加13万吨,增长4.5%;羊肉产量210万吨,增加13万吨,增长6.8%;禽肉产量1075万吨,增加59万吨,增长5.8%。牛奶产量1540万吨,增加109万吨,增长7.6%。禽蛋产量1557万吨,减少66万吨,下降4.1%,主要是受去年禽蛋价格低迷、饲料成本上涨等影响,蛋鸡养殖效益整体亏损,今年部分养殖户选择退养或缩减养殖规模。

三、农产品生产者价格总体平稳,部分品种价格涨幅较大

二季度,全国农产品生产者价格比上年同期上涨0.1%,受生猪价格下降影响,涨幅比一季度回落7.7个百分点。

分类别看,二季度,全国农产品生产者价格呈“三升一降”的特点。其中,农业产品价格上涨11.3%,涨幅比一季度回落6.6个百分点;林业产品价格上涨4.7%,涨幅比一季度扩大3.2个百分点;渔业产品价格上涨17.3%,涨幅比一季度扩大12.9个百分点;饲养动物及其产品价格下降15.6%,降幅比一季度扩大14.5个百分点。

分品种看,二季度,玉米、大豆生产者价格分别上涨32.8%和16.0%,稻谷、小麦价格分别上涨0.8%和3.8%,涨幅比一季度均有所回落;蔬菜、水果价格基本稳定;随着生猪生产快速恢复,市场供应逐步充足,生猪价格下降33.4%,降幅比一季度扩大27.1个百分点。

(作者系国家统计局农村司司长 李锁强)

江源:工业生产稳中加固企业效益持续改善

2021年上半年,统筹疫情防控和经济社会发展成果持续巩固,工业经济继续稳定恢复,产能利用率处于近年较高水平,出口保持快速增长,企业效益改善。

一、工业生产稳定增长,产能利用率水平较高

工业生产增长较快,增速高于疫情前水平。1—6月份,规模以上工业增加值同比增长15.9%,增速较一季度回落8.6个百分点;两年平均增速为7.0%(以2019年相应同期数为基数,采用几何平均的方法计算),较一季度加快0.2个百分点,增速略高于疫情前水平。分三大门类看,1—6月份,采矿业以及电力、热力、燃气及水生产和供应业分别增长6.2%、13.4%,两年平均增速分别为2.5%、6.0%;制造业增长17.1%,两年平均增速为7.5%,高于疫情前水平,成为工业生产稳中加固的压舱石。

超八成行业和产品实现增长。分行业看,1—6月份,41个大类行业中,有39个行业增加值同比实现增长,其中29个行业实现两位数增长;从两年平均看,35个行业实现增长,行业增长面达到85.4%。分产品看,1—6月份,612种工业主要产品中,535种产品产量同比实现增长,增长面达到87.4%。

产能利用率处于近年来较高水平。1—6月份,工业产能利用率为77.9%,较去年同期提高6.8个百分点,较2019年同期提高1.7个百分点,为近年来较高水平。分三大门类看,采矿业、制造业以及电力、热力、燃气及水生产和供应业产能利用率分别为75.8%、78.2%、74.6%,较去年同期均提高5个百分点以上。分行业看,纺织、化纤、造纸等消费品行业产能利用率回升明显,较去年同期提高9个百分点以上;石油加工、有色金属冶炼、电气机械、通用设备等原材料和装备行业产能利用率达到80%以上,处于近年较高水平。

二、工业升级态势明显,新动能成长壮大

装备和高技术制造业引领作用凸显。1—6月份,装备制造业、高技术制造业增加值同比分别增长22.8%、22.6%,明显高于其他行业板块;两年平均分别增长11.0%、13.2%,增速较一季度回升,且高于规模以上工业4个百分点以上。其中,电气机械、金属制品、通用设备、专用设备、电子行业快速增长,1—6月份增速分别为29.4%、28.2%、24.3%、20.1%、19.8%,两年平均增速均在10%以上。汽车制造业1—6月份增长21.8%,两年平均增长8.6%,高于规模以上工业1.6个百分点,其中新能源汽车增长迅猛,产量同比增长两倍以上。

电子和新兴产品快速增长。受新建投产、价格上涨、国产化替代效应拉动,1—6月份,集成电路、光电子器件、电子元件产量同比分别增长48.1%、41.7%、39.9%,部分电子器件产品生产增速达到近五年最高水平。与此同时,单晶硅、电子工业专用设备等电子相关材料和设备产量增幅较大,呈现上下游产业协同加速态势。另外,工业机器人、太阳能电池、电子计算机整机分别增长69.8%、52.6%、40.6%,两年平均增速均在20%以上。

三、原材料生产基本恢复,消费品生产继续改善

原材料行业平稳增长。1—6月份,原材料行业增加值同比增长12.8%,两年平均增长6.0%,接近疫情前水平。其中,非金属矿物制品、化学原料、钢铁行业分别增长18.8%、14.5%、11.5%,两年平均增速均在6%以上。主要原材料产品生产平稳,水泥、平板玻璃、粗钢、十种有色金属、初级形态塑料等同比增速均在10%—15%。

消费品行业持续恢复。1—6月份,消费品行业增加值同比增长13.5%,两年平均增长4.8%。其中,医药制造业增长29.6%,两年平均增速为14.9%,持续较快增长;文教工美、家具分别增长25.6%、25.1%,较去年同期明显恢复;食品、纺织、造纸、化纤等行业增速在8.2%—13.4%,呈逐步恢复态势。

四、工业出口快速增长,重点商品出口强劲

工业出口交货值快速增长。1—6月份,我国工业出口交货值实现同比增长22.9%,两年平均增速为8.1%。十大主要出口行业均实现15%以上的较快增长,其中汽车、专用设备、电气机械、电子行业出口分别增长46.4%、33.7%、29.9%、17.6%,两年平均增速均在10%以上。

抗疫相关物资出口大幅增长。医药制造业出口延续去年下半年以来的增长势头,1—6月份出口交货值同比增长53.5%;防疫用品所需原料海外需求旺盛,拉动化纤制造业出口交货值增长51.8%;用于海外运输的金属集装箱产量翻倍,带动金属制品业出口交货值增长46.9%。医疗等抗疫和运输装备物资的出口为全球抗疫、经济恢复提供有力支撑。

五、工业企业盈利增加,经营状况继续改善

工业企业利润较快增长。1—5月份,规模以上工业企业利润同比增长83.4%,两年平均增长21.7%,延续了去年下半年以来较快增长势头。其中,采矿业、原材料行业利润大幅增长,增速分别为135.5%、253.2%,两年平均分别增长15.2%、36.3%;装备和高技术制造业分别增长53.4%、63.3%,两年平均增速均在20%以上。营业收入利润率有所提升,1—5月份为7.11%,同比提高2.05个百分点。企业亏损面持续缩小,亏损企业亏损额同比减少29.6%。

企业资金、订单状况好转。据问卷调查,二季度,小微企业贷款难问题继续缓解,规模以下小微企业获得银行贷款比例为34.5%,较上季度和去年同期均有所提升;规模以上工业企业资金紧张状况有所改善,资金紧缺指数降至56.7%,低于去年同期水平。二季度,订单情况同比继续改善,工业企业订货量指数为45.9%,高于去年同期和疫情前水平。订单持续改善带动用工增长,二季度用工需求指数为53.2%,处于近年高位。

上半年,工业经济运行稳中加固,但企业、行业、地区间不均衡现象有所加剧,大宗商品价格上涨对中下游行业影响加大,产业链供应链断点堵点依然存在,外部不确定因素较多,工业经济稳定恢复仍面临多方面考验。下一步,应围绕加快构建新发展格局,继续坚持扩大内需战略基点,采取有效措施应对大宗商品价格过快上涨及其连带影响,缓解中小微企业成本压力,加强产业链上下游协同创新,巩固工业经济平稳增长态势。

(作者系国家统计局工业司副司长 江源)

胡汉舟:能源供需稳定恢复 清洁能源占比提高

今年上半年,我国能源供需延续稳定恢复态势,能源生产稳中有增,供应保障水平不断提升;能源消费增速回落,清洁能源占比有所提高。

一、能源生产稳中有增

上半年,能源行业全力保障能源安全稳定供应,规模以上工业原煤、原油、天然气、电力生产实现不同程度增长。

原煤生产保持增长。上半年,生产原煤19.5亿吨,同比增长6.4%,增速比上年同期加快5.8个百分点;两年平均增长3.5%(指以2019年相应同期数为基数、采用几何平均方法计算的增速,下同)。

原油生产稳定增长。上半年,生产原油9932万吨,同比增长2.4%,增速比上年同期加快0.7个百分点;两年平均增长2.0%。

天然气生产快速增长。上半年,生产天然气1045亿立方米,同比增长10.9%,增速比上年同期加快0.6个百分点;两年平均增长10.6%。

电力生产高位增长。上半年,发电38717亿千瓦时,同比增长13.7%,上年同期为下降1.4%;两年平均增长5.9%。其中,清洁能源发电持续增长:水电增长1.4%,上年同期为下降7.3%;核电增长13.7%,增速比上年同期加快6.5个百分点;风电增长26.6%,加快19.8个百分点;太阳能发电增长9.0%,与上年同期基本持平。

二、能源进口有降有增

根据海关总署快报数据,上半年煤炭进口降幅收窄,进口煤炭1.4亿吨,同比下降19.7%,降幅比一季度收窄8.8个百分点;原油进口由增转降,进口原油2.6亿吨,下降3.0%,一季度为增长9.5%;天然气进口增长加快,进口天然气5982万吨,同比增长23.8%,增速比一季度加快4.2个百分点。

三、能源消费增速回落

上半年,能源消费增速呈回落态势。初步核算,能源消费总量同比增长10.5%,增速比一季度回落4.1个百分点,上年同期为下降0.2%;两年平均增长5.0%。占全社会能源消费六成以上的规模以上工业能源消费增长10.1%,比一季度回落4.4个百分点。其中,电力、钢铁、化工、石化、建材、有色等六个主要耗能行业能源消费增长9.8%,回落4.2个百分点;其他行业增长11.8%,回落5.0个百分点。

初步核算,上半年天然气、水电、核电、风电、太阳能发电等清洁能源消费占能源消费总量比重比上年同期提高0.4个百分点,煤炭消费所占比重下降0.3个百分点。

(作者系国家统计局能源司司长 胡汉舟)

杜希双:服务业经济延续稳定恢复向好态势

上半年,随着国内统筹疫情防控和经济社会发展成果进一步巩固,服务业经济延续稳步恢复态势,新动能增势显著,幸福产业恢复向好,企业经营预期乐观。

一、持续恢复,服务业生产稳中向好

服务业恢复态势稳定向好。初步核算,上半年,服务业增加值296611亿元,同比增长11.8%,两年平均增长4.9%(两年平均增速是指以2019年同期数为基数,采用几何平均方法计算的增速)。服务业增加值占国内生产总值比重为55.7%,对国民经济增长的贡献率为53.0%,拉动国内生产总值增长6.7个百分点,分别高出第二产业16.8、9.4和1.2个百分点。二季度,服务业增加值同比增长8.3%,两年平均增长5.1%,较一季度加快0.4个百分点。

企业生产经营持续改善。1—5月份,规模以上服务业企业营业收入同比增长31.9%,两年平均增速较1—4月份提升0.2个百分点至11.1%,高于2019年同期同比增速1.0个百分点。

服务业投资保持增长。上半年,服务业完成固定资产投资同比增长10.7%,两年平均增长4.8%;1—5月份,服务业实际使用外资3819亿元,同比增长41.6%,占全国实际使用外资的79.4%。

服务贸易逆差大幅减少。1—5月份,服务出口增幅趋稳,进口降幅有所缩小,服务贸易逆差同比减少2355.9亿元。其中,知识密集型服务贸易占比提高,进出口总额8989.9亿元,同比增长11%,占服务进出口总额的比重达到46.4%,比上年同期提升3.1个百分点。

二、增势显著,新动能支撑有力

现代服务业保持稳定增长。上半年,信息传输、软件和信息技术服务业,房地产业,金融业增加值同比分别增长20.3%、13.6%和4.7%,两年平均分别增长17.3%、6.1%和5.6%,合计拉动服务业增加值增长4.1个百分点。6月份,信息传输、软件和信息技术服务业,房地产业,金融业生产指数同比分别增长19.5%、6.7%和4.7%,两年平均分别增长16.6%、5.3%和6.1%,合计拉动服务业生产指数增长3.7个百分点。

服务业新业态发展活跃。在“双品网购节”“消费促进月”等促销活动带动下,各地引导线上线下深度融合,加大利用新技术新理念,塑造消费新业态新模式,提升消费智能化,激发消费新动能。上半年,实物商品网上零售额同比增长18.7%,两年平均增长16.5%,占同期社会消费品零售总额的比重为23.7%。快递业保持强劲增长态势。二季度以来,每月业务量近百亿件,快递业务量突破500亿件仅用时6个月,较2020年提前两个月。移动互联网流量持续快速增长。1—5月份,全国移动互联网累计流量达846.1亿GB,同比增长38.5%,连续3个月加速增长;规模以上互联网和相关服务、软件和信息技术服务业企业营业收入同比分别增长34.5%和34.3%,两年平均分别增长24.6%和21.2%,均明显高于规模以上服务业企业总体水平。

重点领域发展稳步增强。上半年,高技术服务业固定资产投资保持较快增长,同比增长12.0%,高出全部服务业固定资产投资1.3个百分点,两年平均增长9.5%。1—5月份,规模以上高技术服务业、科技服务业和战略性新兴服务业企业营业收入同比分别增长27.6%、28.3%和23.6%,两年平均分别增长15.6%、15.5%和10.7%。

三、潜力释放,“幸福产业”恢复向好

旅游、文化、体育等“幸福产业”发展良好。随着国内疫情防控形势的好转,居民出行意愿增强,国内旅游市场正在有序复苏,“周边游”“自驾游”等中短途出游成为热点。清明、“五一”、端午假期,按可比口径全国国内旅游出游人次分别恢复至2019年同期的94.5%、103.2%和98.7%。1—5月份,规模以上游览景区管理企业营业收入同比增长83.6%,连续3个月保持80%以上高速增长。随着线上化、数字化向更多场景延伸,文化、娱乐、体育业等行业发展机遇增多,企业经营状况不断改善。1—5月份,规模以上文化、体育和娱乐业营业收入同比增长56.4%,增速快于规模以上服务业企业24.5个百分点。

四、信心提振,服务业企业预期乐观

企业预期有所改善。6月份,受个别地区局部疫情等因素影响,服务业商务活动指数回落至52.3%,低于5月份2.0个百分点,但仍高于临界点。从行业情况看,“618”年中促销活动效果良好,与线上消费密切相关的邮政快递、电信广播电视卫星传输服务、互联网软件及信息技术服务业等行业业务总量增长较快;货币金融服务、保险业业务活动明显加快。从预期情况看,服务业业务活动预期指数上半年均值为61.2%,一、二季度均值分别为60.5%和61.8%,表明服务业企业对未来市场发展普遍持积极乐观预期。

总体来看,我国服务业经济延续稳定恢复态势,但当前国内外不确定、不稳定因素依然较多,服务业恢复基础有待巩固。下阶段,要按照党中央、国务院决策部署,加快激发内需潜力,畅通经济循环,巩固服务业整体稳定恢复态势,促进国民经济稳中向好发展。

(作者系国家统计局服务业司司长 杜希双)

翟善清:投资持续稳定恢复 结构不断调整优化

2021年上半年,各地区、各部门认真贯彻落实党中央、国务院决策部署,积极巩固拓展疫情防控和经济社会发展成果,不断深化供给侧结构性改革,加大补短板力度,合理扩大有效投资,固定资产投资持续稳定恢复,结构不断优化。

一、投资两年平均增速逐月加快,三次产业投资保持两位数增长

上半年,全国固定资产投资同比增长12.6%;以2019年上半年为基期,两年平均增速为4.4%,比1—5月份、1—4月份、一季度和1—2月份分别加快0.2、0.5、1.5和2.7个百分点。

分产业看,上半年第一产业投资同比增长21.3%,两年平均增速为13.2%,比一季度回落1.6个百分点;第二产业投资增长16.3%,两年平均增速为2.9%,一季度为下降0.3%;第三产业投资增长10.7%,两年平均增速为4.8%,比一季度加快0.8个百分点。

二、三大领域投资稳定增长,制造业投资两年平均增速继续加快

上半年,制造业投资同比增长19.2%,高于全部投资6.6个百分点;两年平均增速为2.0%,比1—5月份加快1.4个百分点,一季度为下降2.0%。原材料制造业投资增长21.8%,其中,化学原料及化学制品制造业投资增长30.1%,黑色金属冶炼和压延加工业投资增长26.3%,有色金属冶炼及压延加工业投资增长16.5%,非金属矿物制品业投资增长16.3%。此外,装备制造业和消费品制造业投资分别增长19.7%和16.9%。

上半年,基础设施投资同比增长7.8%;两年平均增速为2.4%,比一季度加快0.1个百分点。其中,生态保护和环境治理业投资增长16.9%,水利管理业投资增长10.7%,信息传输业投资增长9.9%,道路运输业投资增长6.5%。

上半年,房地产开发投资同比增长15.0%;两年平均增速为8.2%,比一季度加快0.6个百分点。其中,住宅投资增长17.0%。

三、高技术产业投资增势较好,民间投资稳步恢复

上半年,高技术产业投资同比增长23.5%,两年平均增速为14.6%,比一季度加快4.7个百分点。高技术制造业投资增长29.7%。其中,航空、航天器及设备制造业投资增长56.4%,计算机及办公设备制造业投资增长47.5%,医疗仪器设备及仪器仪表制造业投资增长34.2%,电子及通信设备制造业投资增长29.9%。高技术服务业投资增长12.0%。其中,电子商务服务业投资增长32.9%,检验检测服务业投资增长30.1%,研发设计服务业投资增长28.4%。

上半年,民间投资同比增长15.4%;两年平均增速为3.8%,比一季度加快2.1个百分点。其中,农林牧渔业民间投资增长25.1%,制造业民间投资增长21.1%,基础设施民间投资增长17.2%,房地产开发民间投资增长14.7%,社会领域民间投资增长11.0%。

四、民生领域投资持续扩大,农林牧渔业投资增长较快

上半年,农林牧渔业投资同比增长19.9%,两年平均增速为18.4%,比一季度回落2.1个百分点。其中,畜牧业投资增长67.3%,农林牧渔服务业投资增长10.8%。

上半年,电力、热力、燃气及水的生产和供应业投资同比增长3.4%;两年平均增速为10.6%,与一季度持平。其中,电力、热力生产和供应业投资增长6.0%,水的生产和供应业投资增长0.7%。

上半年,社会领域投资同比增长16.4%;两年平均增速为10.7%,比一季度加快1.1个百分点。其中,卫生投资增长35.5%,教育投资增长14.2%。

五、投资到位资金充裕,先行指标保持平稳

上半年,投资到位资金同比增长16.8%,高于投资增速4.2个百分点;两年平均增速为8.1%,与1—5月份持平。6月份,中国制造业采购经理指数为50.9%,继续位于临界点以上;建筑业商务活动指数为60.1%,与上月持平。下阶段,随着“十四五”规划《纲要》确定的一批具有战略性、基础性、引领性重大工程项目的部署实施和今年新增地方政府专项债券发行工作稳步推进,投资将继续保持恢复性增长态势。

(作者系国家统计局投资司司长 翟善清)

董礼华:上半年消费市场复苏势头进一步巩固

上半年,国民经济呈现稳中向好发展态势,消费市场复苏势头不断增强。商品零售增势良好,消费升级类商品保持较快增长;接触型消费加快回升,餐饮消费规模基本恢复;新兴业态增长势头不减,实体零售店铺经营持续向好。

一、市场销售逐季改善,消费恢复态势增强

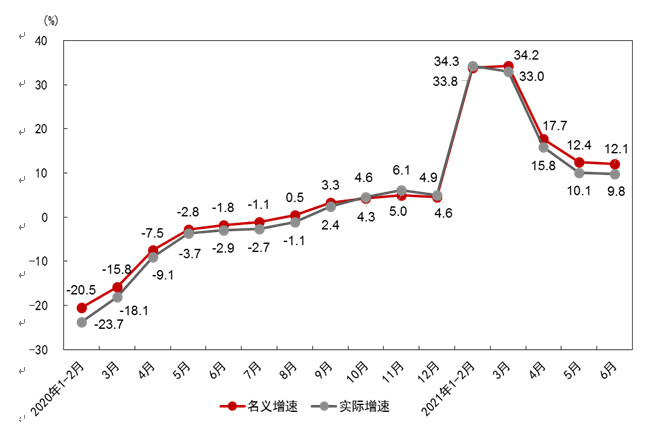

上半年消费市场同比快速增长。随着国民经济稳定恢复,消费市场持续复苏。由于同期基数较低,市场销售大幅反弹,上半年社会消费品零售总额同比增长23%,比2019年同期增长9%,两年平均增长4.4%。

从季度看,恢复态势进一步巩固。二季度,全国疫情防控形势持续向好,在“五一”、端午假期消费回升等因素带动下,消费需求稳步释放,社会消费品零售总额同比增长13.9%;两年平均增长4.6%,比一季度加快0.4个百分点;从环比数据看,二季度环比增长1.98%,比一季度加快0.12个百分点。

从月度看,保持稳定恢复势头。6月份,社会消费品零售总额同比增长12.1%,增速比5月份回落0.3个百分点;两年平均增长4.9%,比5月份加快0.4个百分点;从环比数据看,6月份环比增长0.70%。

图 2020年以来各月社会消费品零售总额增速

二、城镇市场稳定恢复,乡村市场加快复苏

城镇市场恢复较好。上半年,城镇消费品零售额同比增长23.3%,增速比乡村市场快1.9个百分点;两年平均增长4.4%,两年平均增速比乡村市场快0.4个百分点。分季度看,城镇市场逐季改善。二季度,城镇消费品零售额同比增长13.8%,两年平均增长4.6%,两年平均增速比一季度加快0.3个百分点。

乡村市场恢复速度加快。分季度看,年初局部地区发生聚集性疫情,疫情防控形势趋紧,一季度乡村消费市场相比城镇受到的影响更为明显。随着疫情防控形势持续向好,乡村市场恢复自3月份开始明显改善。二季度,乡村消费品零售额同比增长14.3%,两年平均增长4.8%,两年平均增速比一季度加快1.6个百分点,增速提升幅度高于城镇市场1.3个百分点。

三、商品零售稳中有升,餐饮消费加快恢复

商品零售增势良好。上半年,商品零售额同比增长20.6%,两年平均增长4.9%。限额以上单位18个商品类别同比增速均超过10%。其中,日用品、文化办公用品等9类商品基本恢复正常,零售额两年平均增速超过10%。分季度看,商品零售保持稳中有升发展态势。二季度商品零售额同比增长12.3%,两年平均增长5.0%,两年平均增速比一季度加快0.2个百分点。消费升级类商品增长有所加快。二季度,化妆品、金银珠宝和体育娱乐用品类商品零售额两年平均增速比一季度分别加快3.2、1.7和2.9个百分点。

餐饮消费规模基本恢复。上半年,餐饮收入同比增长48.6%,餐饮消费规模基本恢复至2019年同期水平。随着二季度节假日旅游出行人数增加,外出就餐活动增多,餐饮消费回升明显。二季度餐饮收入同比增长29.5%,两年平均增长0.9%,而一季度两年平均下降1%。

四、网络销售保持较快增长,实体店铺经营持续向好

线上零售快速增长。上半年,全国实物商品网上零售额同比增长18.7%,增速比上年同期提高4.4个百分点;两年平均增长16.5%,比一季度加快1.1个百分点。从与网购密切相关的邮政快递业发展情况看,截至今年7月初,我国快递业务量突破500亿件,接近2018年全年业务量。

线下零售继续改善。上半年,限额以上有店铺零售中,便利店、超市和专业店商品零售额同比分别增长17.4%、6.2%和24.6%;两年平均分别增长6.3%、5.0%和3.5%,比一季度分别加快1.0、0.5和0.9个百分点。

上半年,消费市场恢复态势进一步增强。但同时要看到,餐饮等接触型消费恢复进程仍受到散发疫情影响,汽车销售增速回落较大,消费市场复苏基础仍需加强。下阶段,随着扩内需、促消费政策持续起效发力,居民收入稳步提升,居民消费潜力加快释放,消费市场将保持良好发展态势。

(作者系国家统计局贸经司司长 董礼华)

张毅:上半年就业形势总体平稳

今年以来,随着国民经济运行稳中加固、稳中向好,市场预期继续改善,用工需求增加,各地区各部门继续强化就业优先政策,就业形势总体平稳,调查失业率逐步回落。

一、就业形势总体改善,调查失业率逐步回落

1—6月份,国内疫情防控较好,经济持续稳定恢复,就业形势不断改善。一季度,受春节因素和部分地区散发疫情的影响,各月调查失业率相对较高,1月份为5.4%,2月份达到5.5%的较高水平,3月份随着疫情稳定,企业生产加速,失业率回落至5.3%。二季度,劳动力市场继续回暖,企业用工需求增加,调查失业率连续下降。4月份降为5.1%,5月份进一步降至5.0%。6月份调查失业率与5月份持平,为5.0%,较上年同月低0.7个百分点。

从上半年来看,就业形势好于预期。人力资源社会保障部数据显示,1—6月份城镇新增就业698万人,完成预期目标的63.5%,新增就业目标完成情况良好。1—6月份,全国城镇调查失业率均值为5.2%,低于5.5%左右的预期目标。

二、就业优先政策落地见效,重点群体就业保障有力

党中央、国务院高度重视就业工作,统筹推进疫情防控和经济社会发展,出台了延续实施部分减负稳岗扩就业政策等一系列稳就业、促就业的措施,有力地稳定了市场预期,保障了就业形势总体稳定。上半年,就业主体人群就业状况改善明显,25—59岁主要劳动年龄人口失业率各月均在5.0%及以下,6月份已降至4.2%。二季度全国人力资源市场求人倍率为1.58,招聘岗位数量继续大于求职人数。

与此同时,聚焦重点群体,精准施策。实施高校毕业生就业创业促进计划,健全劳务协作机制,有序引导农民工外出就业,扩大农民工就地就近就业。上半年,外来农业户籍人口失业率自春节后连续回落,6月份为4.7%,较3月份下降0.7个百分点,较上年同月低0.8个百分点。

三、就业形势稳中有忧,稳就业仍需加力

当前就业形势总体稳定,但也要看到,国内外环境复杂严峻,经济稳定恢复的基础仍需巩固,部分接触性服务业恢复还比较慢,相关行业就业岗位不足,就业领域仍面临一定压力。更要看到,今年高校毕业生总量达到909万人,再创历史新高。随着6月份毕业季的到来,高校毕业生就业压力增大,带动青年人失业率上升。6月份,16—24岁城镇青年失业率为15.4%,比5月份上升1.6个百分点。

下一步,要继续抓好各项稳就业政策的落地落实,不断扩大就业容量,优化就业服务,为高校毕业生等重点群体就业创业营造良好环境,确保就业形势稳定。

(作者系国家统计局人口和就业司司长 张毅)

方晓丹:居民收入持续恢复性增长 居民消费增速有所加快

上半年,在以习近平同志为核心的党中央坚强领导下,各地区各部门持续巩固统筹疫情防控和经济社会发展成果,国民经济运行持续稳定恢复,就业形势不断向好,基本民生得到有力保障,全国居民收入延续一季度以来恢复性增长态势,居民消费两年平均增速有所加快。

一、全国居民收入延续恢复性增长态势,农村居民收入增速快于城镇居民

上半年,全国居民人均可支配收入17642元,同比名义增长12.6%,名义增速比一季度放慢1.1个百分点;扣除价格因素影响,实际增长12.0%,实际增速比一季度放慢1.7个百分点,受上年同期居民收入低基数影响,增速较快。与2019年上半年相比,居民人均可支配收入两年平均名义增长7.4%,扣除价格因素影响,两年平均实际增长5.2%。

分城乡看,城镇居民人均可支配收入24125元,同比名义增长11.4%,扣除价格因素,实际增长10.7%;农村居民人均可支配收入9248元,同比名义增长14.6%,扣除价格因素,实际增长14.1%,农村居民人均可支配收入名义增速和实际增速分别快于城镇居民3.2和3.4个百分点。上半年,城乡居民人均可支配收入之比为2.61,比上年同期缩小0.07,城乡居民相对差距继续缩小。

二、工资性收入较快增长,为居民增收奠定坚实基础

工资性收入是带动居民收入增长的基石。上半年,全国居民人均工资性收入10104元,增长12.1%(以下如无特别说明,均为同比名义增长),与2019年上半年相比,两年平均增长7.2%。分城乡看,城镇居民人均工资性收入增长10.0%,两年平均增长5.8%;农村居民人均工资性收入增长19.0%,两年平均增长10.5%。随着国民经济持续恢复,居民就业形势不断向好,带动工资性收入较快增长。外出务工农村劳动力规模继续恢复,全国农民工监测调查结果显示,二季度末外出务工农村劳动力人数比上年同期增长2.7%,规模与2019年同期基本持平,外出务工农村劳动力月均收入比上年同期增长17.6%,两年平均增长4.7%。

三、经营净收入快速反弹,第三产业经营净收入实现较快增长

上半年,全国居民人均经营净收入2752元,增长17.5%,两年平均增长5.6%。其中,城镇居民人均经营净收入增长23.2%,两年平均增长5.2%;农村居民人均经营净收入增长10.5%,两年平均增长6.0%。在疫情影响下,2020年上半年居民人均经营净收入同比下降较多。今年疫情防控较好,居民经营活动逐步恢复,市场活力持续回升,带动居民经营净收入实现较快增长。分产业看,居民第一产业经营净收入增长10.3%,第二和第三产业经营净收入分别增长17.0%和21.0%。

四、转移净收入稳定增长,两年平均增速超过2019年同期增速

转移收入是拉动居民收入持续增长的重要支撑。上半年,全国居民人均转移净收入3204元,增长9.0%;与2019年上半年相比,两年平均增速为8.6%,比2019年上半年同比增速快1.8个百分点。各地区继续加大民生保障力度,加强困难群体基本生活保障,及时做好社会救济和临时救助,上半年全国居民人均社会救济和补助收入增长9.6%,人均政策性生活补贴收入增长22.8%。随着外出务工人员务工时间和收入增加,居民人均家庭外出成员寄回带回和人均赡养收入分别增长15.0%和18.5%。

五、居民消费支出恢复性反弹,两年平均增速有所加快

在疫情防控形势总体稳定和居民收入持续恢复性增长的基础上,居民消费支出保持恢复性反弹,两年平均增速有所加快。2021年上半年,全国居民人均消费支出11471元,名义增长18.0%,扣除价格因素影响,实际增长17.4%。与2019年上半年相比,上半年居民人均消费支出两年平均名义增长5.4%,比一季度加快1.5个百分点;扣除价格因素影响,两年平均实际增长3.2%,比一季度加快1.8个百分点,但低于2019年上半年实际增速2.0个百分点。其中,城镇居民人均消费支出14566元,名义增长16.7%,实际增长16.0%;农村居民人均消费支出7464元,名义增长20.2%,实际增长19.7%。

从消费结构看,上半年八大类消费支出两年平均名义增速全部实现正增长。受上年同期基数较低影响,教育文化娱乐支出和其他用品及服务支出大幅反弹。上半年人均教育文化娱乐支出增长68.5%,与2019年上半年相比两年平均增长4.1%;人均其他用品及服务支出增长33.0%,两年平均增长1.4%,呈现显著的恢复性反弹态势。其他消费支出中,人均食品烟酒支出增长14.2%,人均衣着支出增长21.4%,人均居住支出增长7.5%;人均生活用品及服务支出增长15.1%,人均医疗保健支出增长19.7%,人均交通通信支出增长17.5%。2021年上半年,全国居民恩格尔系数30.8%,同比下降1.1个百分点。

六、服务性消费支出占比有所改善,但尚未恢复到2019年同期增速

上半年,全国居民人均服务性消费支出5023元,同比增长29.7%,增速高于居民人均消费支出11.7个百分点;与2019年相比,两年平均增长4.8%,两年平均增速低于居民人均消费支出0.6个百分点。其中,人均饮食服务支出受上年同期大幅下降影响,同比增长72.3%。服务性消费支出占居民消费支出比重为43.8%,同比回升3.9个百分点,但比2019年同期低0.5个百分点,尚未恢复到2019年同期增速。

(作者系国家统计局住户司司长 方晓丹)

王有捐:上半年消费价格总体平稳 生产价格涨幅高位回落

上半年,各地区各部门认真贯彻落实党中央、国务院决策部署,按照精准调控要求,针对市场变化,突出重点综合施策,多措并举加强供需双向调节,CPI由降转涨总体平稳,PPI较快上涨但涨势略有减缓。

一、消费领域价格总体平稳

CPI月度同比前低后高。上半年,消费市场供给相对充足,CPI上涨0.5%,涨幅比去年同期回落3.3个百分点。分月看,前两个月,受去年同期高基数影响,CPI同比分别下降0.3%和0.2%;随着基数逐渐降低,3月份同比转为上涨0.4%,之后逐月回升至1.3%;在猪肉价格降幅扩大带动下,6月份涨幅略有回落,上涨1.1%。

食品价格略有下降。上半年,食品价格由去年同期上涨16.2%转为下降0.2%,影响CPI下降约0.04个百分点,主要是猪肉价格大幅下降拉动。食品中,随着生猪生产持续恢复,猪肉价格同比连续9个月下降,上半年平均下降19.3%,影响CPI下降约0.45个百分点;在猪肉价格下降带动下,鸡肉和鸭肉价格分别下降7.7%和2.4%,合计影响CPI下降约0.07个百分点;受供给减少及饲料成本上涨等因素影响,淡水鱼价格从年初开始大幅上涨,上半年平均上涨19.9%,涨幅比去年同期扩大13.1个百分点,影响CPI上涨约0.12个百分点;鸡蛋价格上涨9.3%,食用植物油价格上涨7.9%,合计影响CPI上涨约0.10个百分点。

非食品价格有所上涨。上半年,非食品价格上涨0.7%,涨幅与去年同期相同,影响CPI上涨约0.57个百分点。非食品中,工业消费品价格由去年同期下降0.6%转为上涨0.9%,影响CPI上涨约0.28个百分点,主要是能源价格上涨较多。上半年,汽油和柴油价格分别上涨8.5%和9.2%,合计影响CPI上涨约0.24个百分点。除能源外的工业消费品价格总体稳中略涨,上半年平均上涨0.1%;其中,受原材料价格上涨影响,台式计算机、电视机、空调及电冰箱等工业消费品价格同比自4月份起上涨,6月份涨幅分别为3.2%、3.0%、2.0%和1.2%。服务消费持续恢复,价格同比逐月回升,上半年平均上涨0.3%,涨幅比去年同期回落0.7个百分点,影响CPI上涨约0.14个百分点。其中,飞机票和宾馆住宿等出行类服务价格回升尤为明显,分别从1月份下降33.2%和5.3%转为6月份上涨27.0%和5.8%;教育服务和医疗服务价格涨幅较为稳定,上半年分别上涨1.8%和0.7%。扣除食品和能源价格的核心CPI上涨0.4%,涨幅比去年同期回落0.8个百分点。

二、生产领域价格涨幅高位回落

PPI月度同比持续上涨。上半年,PPI由去年同期下降1.9%转为上涨5.1%。分月看,1月份,PPI同比结束了连续11个月下降的态势,上涨0.3%;2月份后,受国际大宗商品价格上涨冲击,叠加去年同期对比基数较低影响,同比涨幅快速扩大,5月份涨至9.0%;随着国内大宗商品保供稳价政策效果初步显现,市场供求关系趋于改善,6月份同比上涨8.8%,涨幅略有回落。

上游三黑一色行业价格大幅上涨。上半年,受输入性因素影响,与进口大宗商品关联程度较高的煤炭、石油、钢材、有色金属等三黑一色行业价格同比上涨较多。其中黑色金属矿采选业价格上涨37.6%,石油和天然气开采业价格上涨26.7%,黑色金属冶炼和压延加工业价格上涨24.5%,有色金属冶炼和压延加工业价格上涨21.0%,煤炭开采和洗选业价格上涨17.5%,石油煤炭及其他燃料加工业价格上涨14.8%,有色金属矿采选业价格上涨13.6%。据测算,上述七个行业合计影响PPI上涨约3.8个百分点,占总涨幅的74.5%。

部分中下游行业价格有所上涨。受上游产品价格持续上涨传导影响,部分中下游行业面临较大涨价压力。上半年,以钢材、有色金属为原材料的行业价格同比上涨较多。铜丝制造业价格上涨29.5%,电线电缆制造业价格上涨14.6%。石化相关行业价格大幅上涨。有机化学原料制造业价格上涨24.4%,合成材料制造业价格上涨18.4%。农资产品价格有所上涨。磷肥价格上涨15.8%,氮肥价格上涨12.6%,塑料薄膜价格上涨6.0%。部分消费品制造业价格上涨。其中,电视机制造业价格上涨17.4%。

保供稳价措施效果初步显现。在各地多措并举保供稳价的作用下,6月份PPI环比和同比分别上涨0.3%和8.8%,涨幅比上月分别回落1.3和0.2个百分点。从环比看,在增产增供措施作用下,6月份煤炭开采和洗选业价格涨幅回落5.4个百分点,钢材、有色金属等金属相关行业价格由涨转降,分别下降0.7%和0.1%。从同比看,石油和天然气开采业、黑色金属冶炼和压延加工业、有色金属冶炼和压延加工业、化学原料和化学制品制造业等行业价格涨幅分别回落45.5、3.7、2.6和0.6个百分点。更多股票资讯,关注财经365!

(作者系国家统计局城市司司长 王有捐)