报告正文

2022年一季度,在股债市场调整下,“固收+”基金的业绩表现,陷入了多年以来的“黑暗时刻”,规模增长也开始面临压力。那么,在二季度股票市场回暖下,“固收+”基金的业绩修复如何?“固收+”基金的市场规模是否开始有所改善?面对一季度带来的业绩压力,“固收+”基金在持仓上又做出了哪些调整呢?

看点1:“固收+”基金业绩修复有限

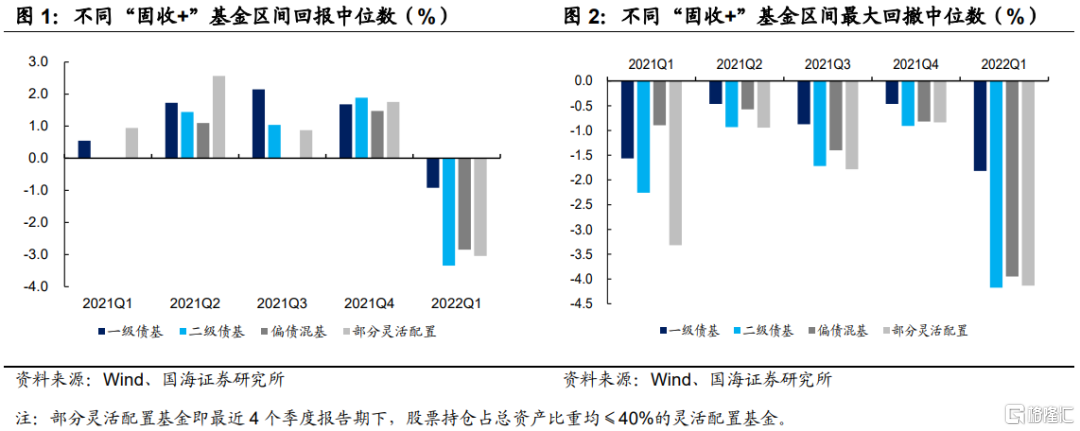

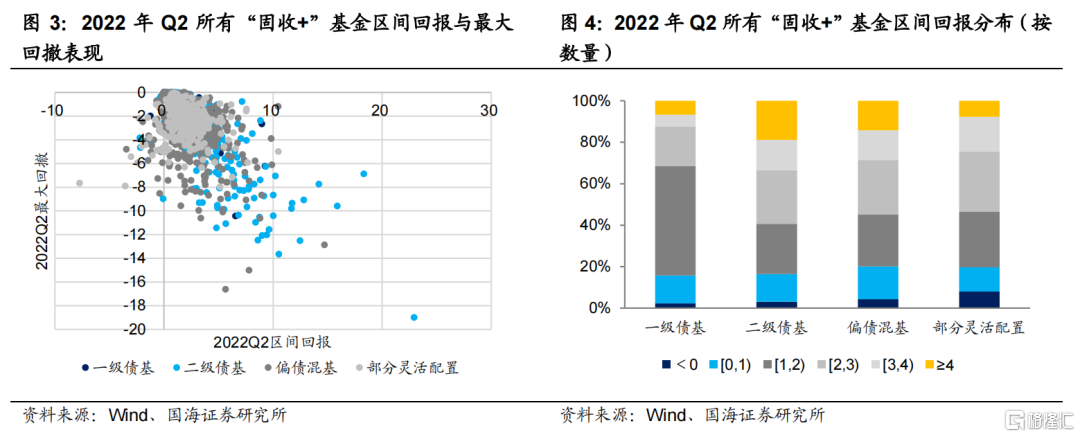

2022年二季度,在权益市场“V”型走势行情下,“固收+”基金净值回撤不低,但业绩表现已有所好转。2022年Q2,不同类型“固收+”基金的区间回报均有明显反弹,且普遍达到2021年以来较高水平。

不过,由于今年4月份,股票&转债市场回调幅度不小,所以“固收+”基金的最大回撤水平也不低。2022年Q2,除风险水平相对较低的一级债基外,其他三类“固收+”基金最大回撤的中位数水平均高于2%。

不同类型“固收+”基金中,二级债基的业绩回暖最为明显,但同时波动幅度也相对更高。从2022Q1区间回报及最大回撤的从 2022 年二季度,各类“固收+”基金区间回报、区间最大回撤的表现来看,二级债基产品内部分布更加离散,并且有不少高弹性产品。

在股票市场回暖下,这些高弹性产品的业绩回暖也更加明显。具体来看,有将近20%的二级债基区间回报超过了4%。当然,与此同时,这些产品的波动幅度也相对更高一些。

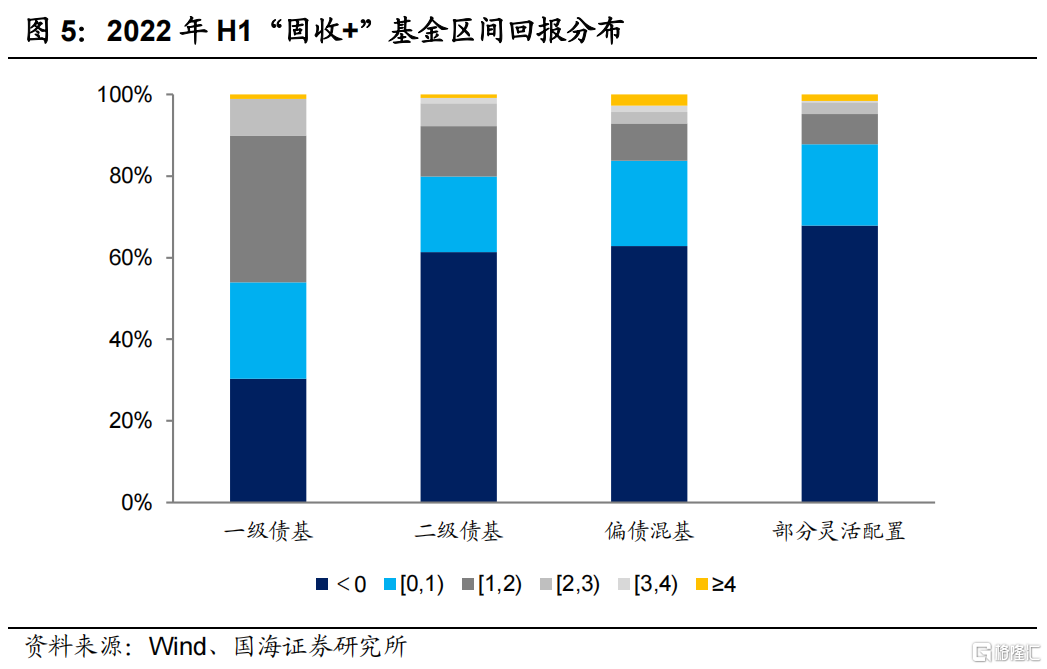

2022 年上半年,多数“固收+”基金的收益率仍为负,存在一定的业绩压力。虽然在今年二季度,不少“固收+”基金的业绩出现了回暖,但是大多数基金在今年上半年仍未实现正收益。

观察“固收+”基金上半年的业绩表现,可以发现,除一级债基外,其他类型“固收+”基金中,均有约 60%以上的产品在今年上半年的收益仍为负,从打造绝对收益产品的角度来看,仍具有一定的业绩压力。

看点2:“固收+”市场从扩容走向分化

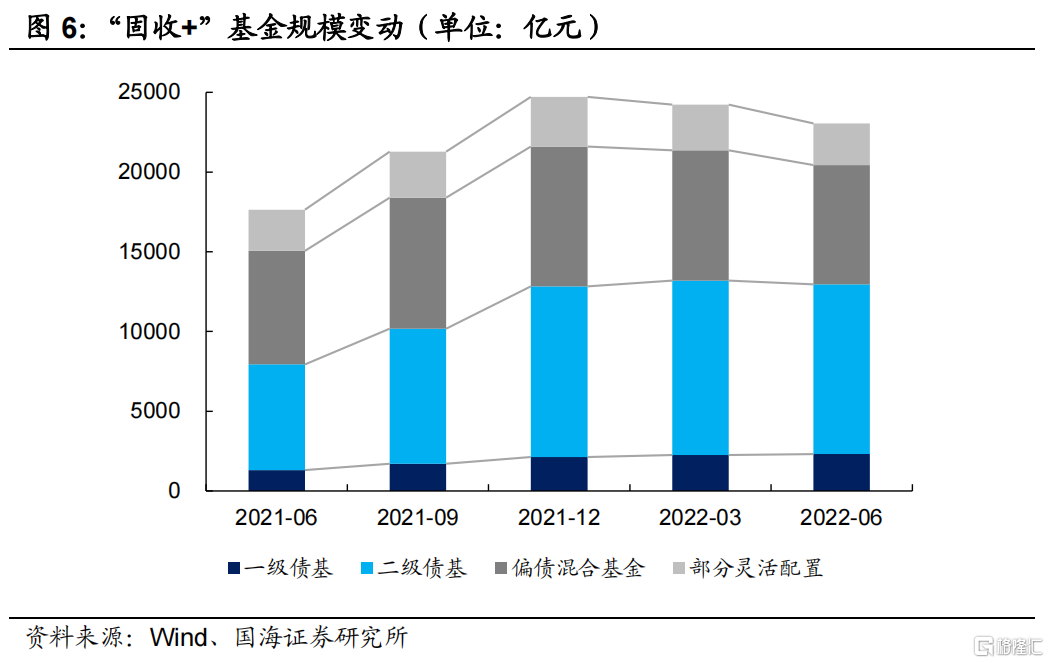

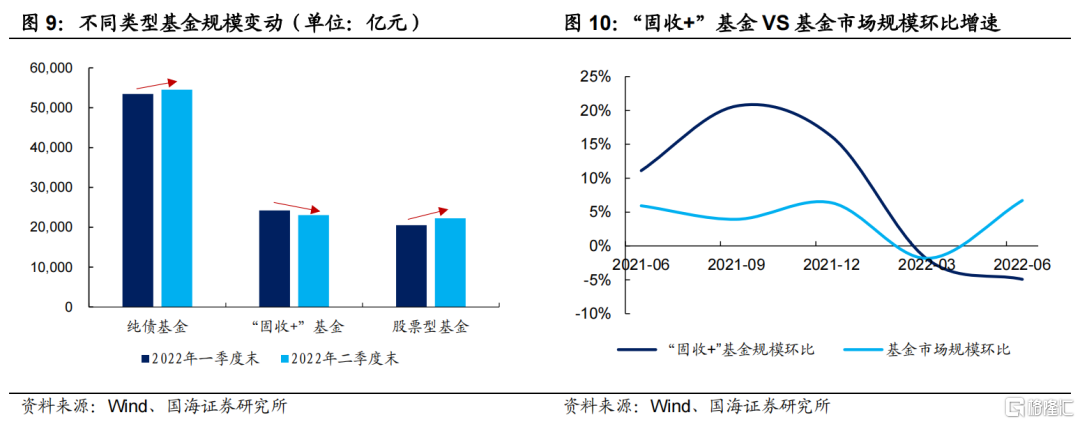

2022 年二季度,虽然“固收+”基金的业绩表现在好转,但整体规模却仍在下降。将所有一级债基、二级债基、偏债混合基金,以及部分灵活配置基金(即最近 4 个季度报告期下,股票持仓占总资产比重均≤40%的灵活配置基金)均划入“固收+”基金范畴。

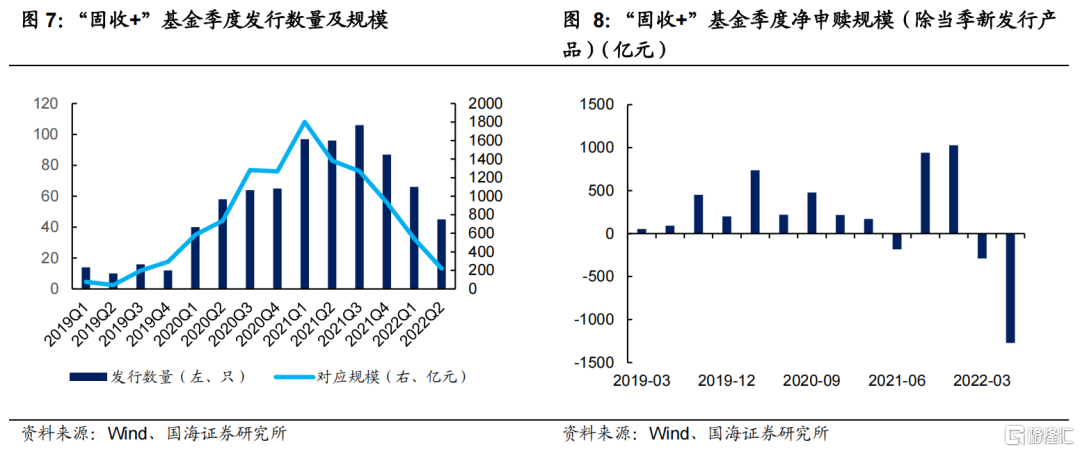

截至 2022 年 6 月 30 日,“固收+”基金共有 1,584 只,合计规模 2.30 万亿元,较 2022 年 3 月 31 日减少 4.93%。其中,除了一级债基外,其他三类“固收+”基金规模均有所下滑。

“固收+”基金规模的下滑,体现在存量和新增两大方面。具体来看:(1)新发方面,2022 年二季度共发行 45 只“固收+”基金,对应规模在 200 亿元左右,为 2020 年以来的最低水平;(2)存量产品方面,二季度存量的“固收+”基金净赎回规模超 1200 亿元,为 2019 年以来最高水平。

“固收+”基金规模回落,或与很多产品表现不及投资者的定位和预期有关。2019年以来,“固收+”产品的火爆,很大程度上源于投资者的稳健理财需求。而且,“固收+”产品本身,也意味着相对较低的回撤和还不错的收益。

然而,在今年上半年,转债市场和股票市场同时调整时,不少“固收+”产品的回撤并不低,这让不少投资者对“固收+”产品的诉求落空。而这无疑给产品规模带来了较大的增长压力。

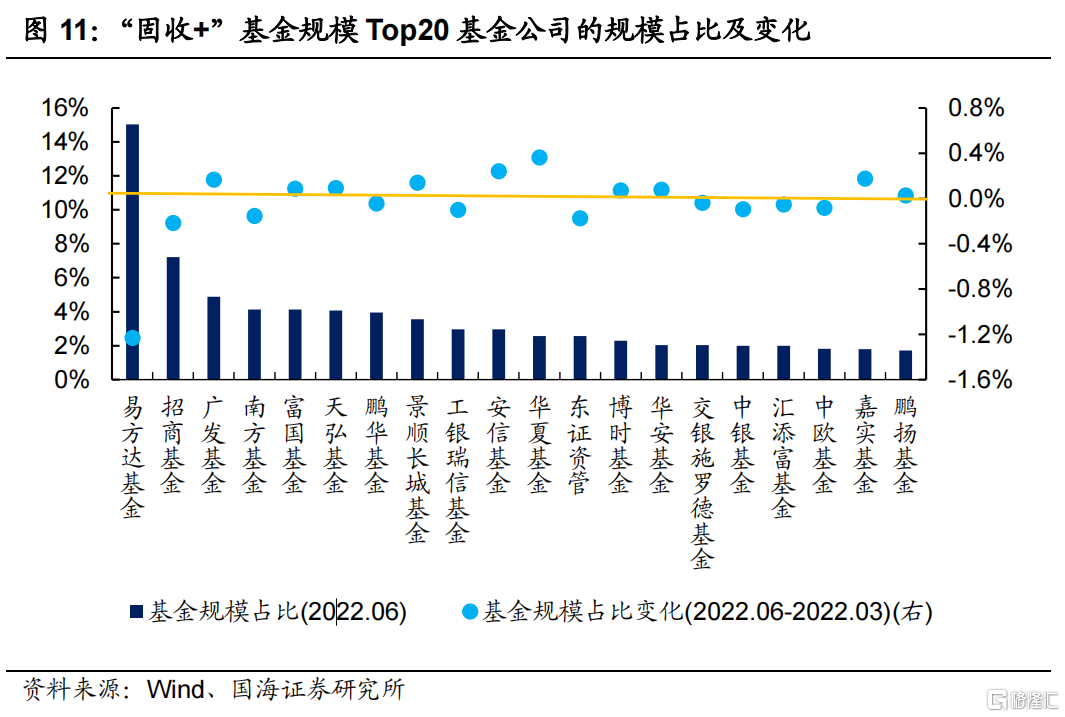

虽然“固收+”基金市场规模整体处于下滑态势,但内部还是存在分化。从基金管理公司来看,华夏、安信、广发基金等机构的在管规模增幅明显。截至 2022年 6 月 30 日,易方达管理的“固收+”基金规模接近 3500 亿元,仍位居首位;占全部“固收+”基金市场规模的比重为 15.03%,较 2022 年 3 月 31 日有一定回落。

而华夏基金、安信基金、广发基金所管“固收+”基金规模则有明显增多,相较于 2022 年一季度末,占市场规模的比重分别抬升了 0.36pct、0.24pct、0.17pct。

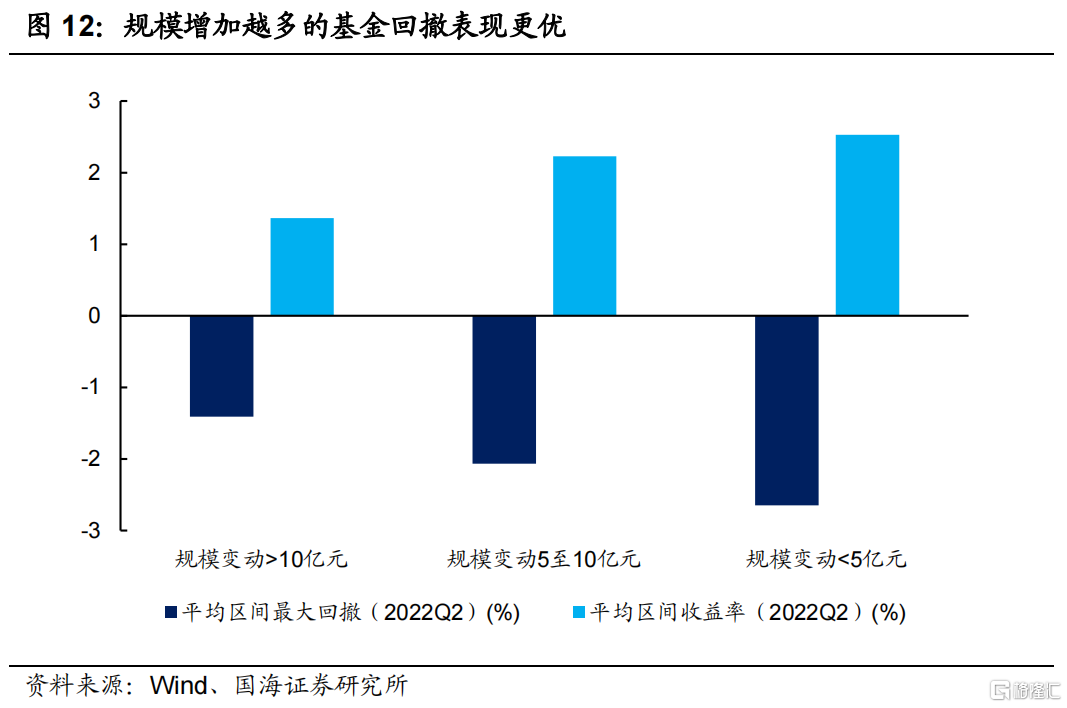

从单个基金的角度来看,2022Q2 基金规模抬升较多的基金,整体具备有较好的抗跌性。通过分析 2022Q2 基金规模增量与基金业绩表现的关系,可以发现,基金规模增量越多的“固收+”基金,其平均区间最大回撤表现更优,但区间收益率反而表现不突出。这也侧面表明投资者在市场剧烈波动下,更加偏好业绩表现较为稳定的“固收+”产品。

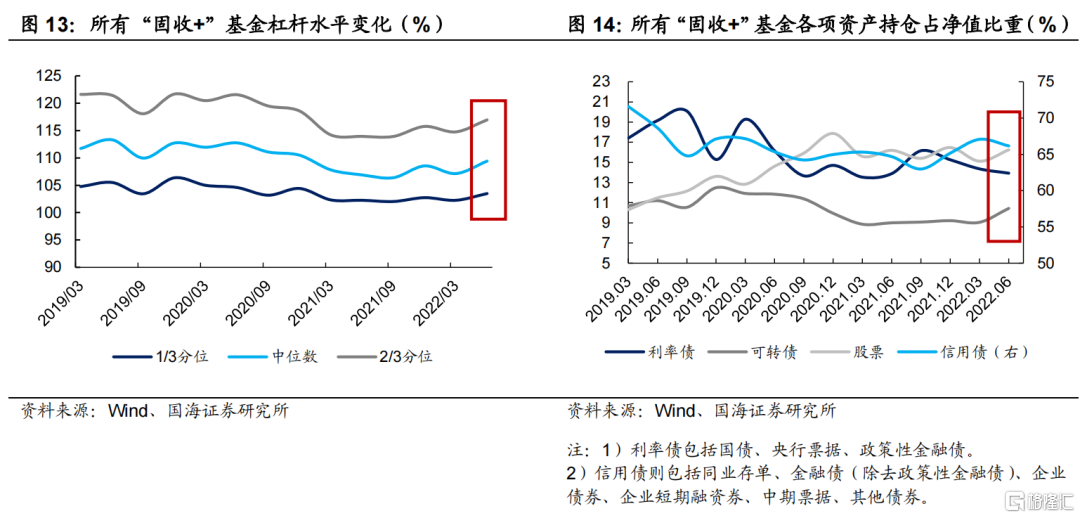

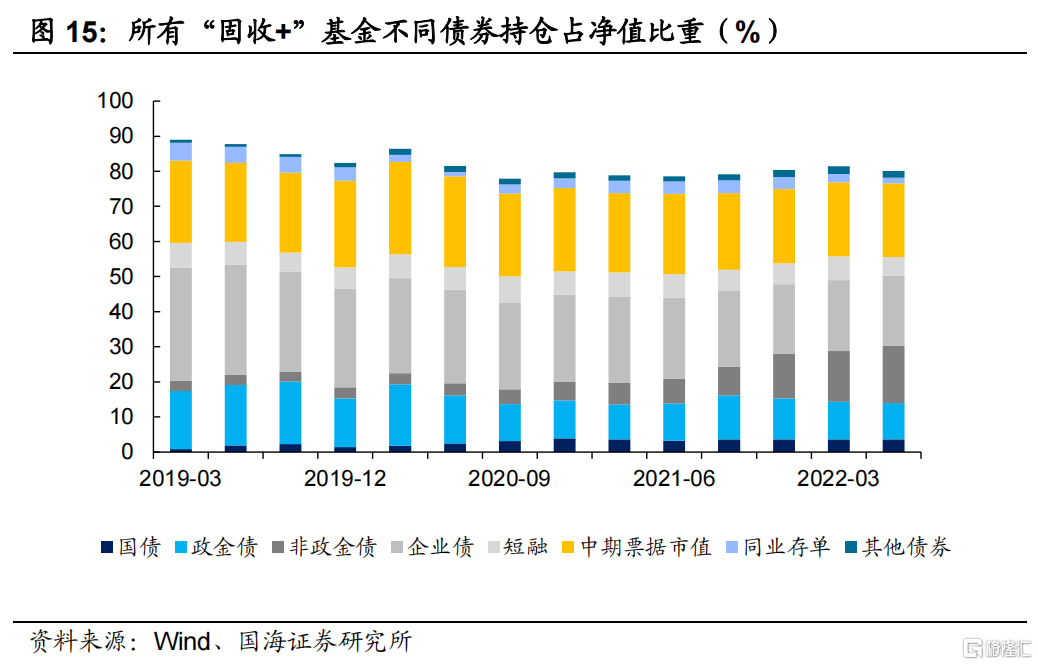

看点3:债券配置相对谨慎

这背后有股票&转债市场回暖,带动相关资产市值回升的原因;除此之外,降低债券资产,增加股性资产,也与当前市场下股票相较于债券更具性价比有关。

纯债资产方面,“固收+”基金明显增持了非政策性金融债,同时降低了短久期资产配置。2022 年二季度,在资产荒持续演绎下,城投债投资机会相对较少,“固收+”基金主要增加了,以商业银行二级资本债为代表的非政策性金融债的配置,持仓占净值比重增加了 1.97pct 至 16.4%。

与此同时,也明显减配了企业债、短融和中票等信用债持仓。其中,短融减持比重最多,持仓占比减少了1.51pct,或与债券市场短端行情演绎较为充分有关。

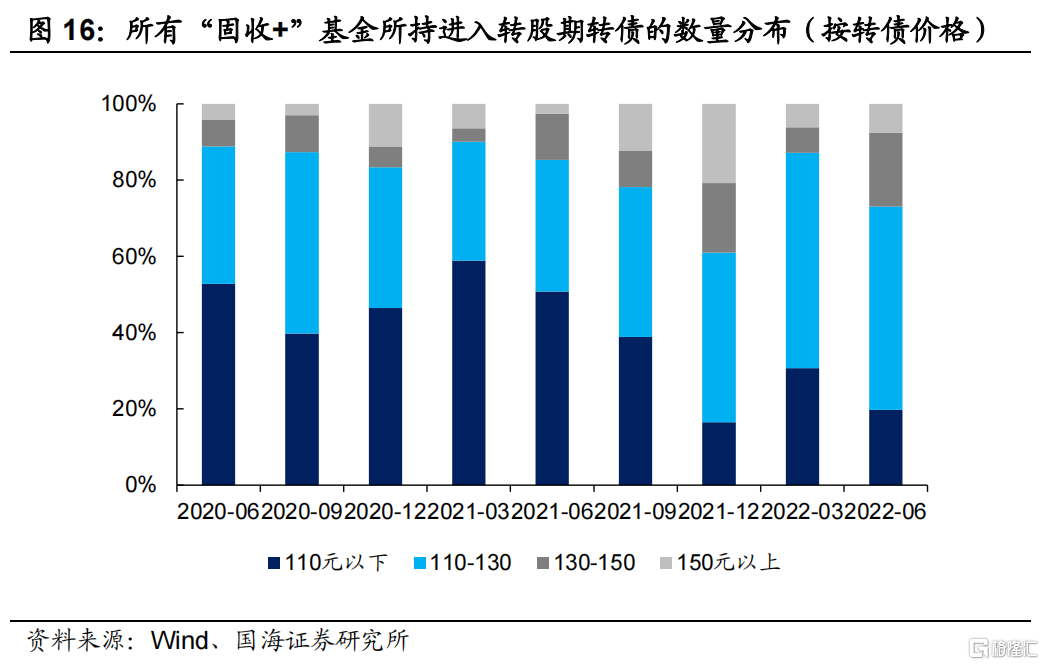

看点4:积极寻找业绩弹性来源

在债券配置上相对谨慎的同时,“固收+”基金也在积极寻找增强业绩的方法,这主要体现在转债和股票这两大资产上。

在转债方面,“固收+”基金所持转债的价格中枢整体上行。我们统计所有“固收+”基金,持有的 110 元以下、110-130 元、130-150 元、150 元以上进入转股期转债数量的平均值。从持有转债数量均值的分布可以看出,2022 年二季度,“固收+”基金持有了更多130元以上的转债标的。

这一方面与转债市场回暖下,基金所持有转债价格普遍抬升有关;另一方面也表明,在二季度,“固收+”基金有通过持有高价转债博取向上收益的迹象。

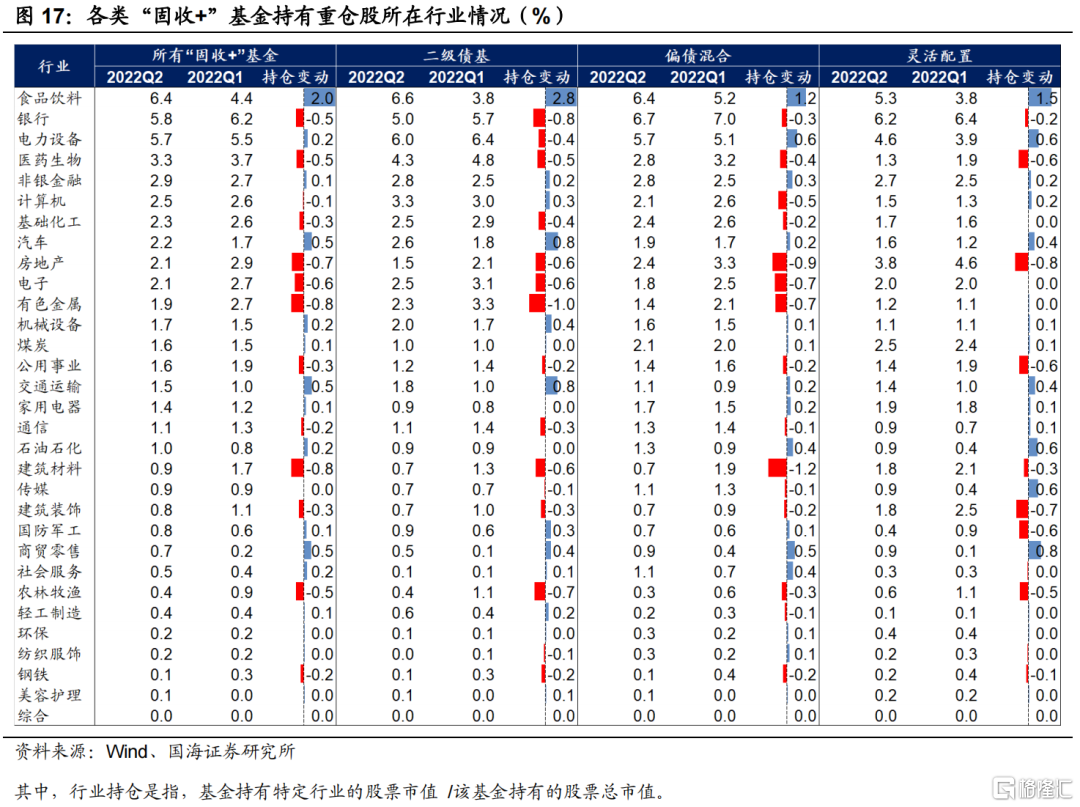

在股票行业配置方面,2022Q2“固收+”基金明显增持了食品饮料板块。从“固收+”基金所持有重仓股的所在行业来看,2022 年二季度,“固收+”基金重仓股主要分布在食品饮料、银行、电力设备、医药生物、非银金融等行业。

而从持仓比重变化来看,相较于一季度,“固收+”基金增配了食品饮料、汽车、交通运输、电力设备等行业,其中食品饮料增配比例最多;减持了有色金属、建筑材料、房地产、电子等行业。这也从侧面反映出,“固收+”基金的股票仓位虽有所提升,但也倾向于有业绩反转或支撑的板块。

总结

总的来看,在今年上半年,权益和转债市场“V型”走势行情下,很多“固收+”产品净值也经历了明显的回撤。

而面对一季度业绩增长压力和股债市场变化,在二季度,“固收+”基金整体提升了产品的股票和转债仓位。与此同时,还整体增加了中高价转债布局,以及在股票上增配了食品饮料、汽车、交通运输、电力设备等有业绩反转或支撑的板块,来适度增强产品收益。而在债券资产上则选择降低总仓位,同时通过配置商业银行二级资本工具,来代替了部分企业债的仓位。

另外,今年上半年股债市场波动,也成了检验“固收+”产品回撤控制能力的试金石。这在“固收+”产品的规模增长中也有所体现。相较于只是简单将固收资产和某类资产组合在一起的“固收+”产品而言,以绝对收益产品打造为目标,回撤控制能力较强的“固收+”产品,更容易受到市场的关注和认可。而这也将成为未来“固收+”产品发展的重要趋势之一。

风险提示 基金过往业绩不代表未来表现;相关结论主要基于过往数据计算所得,不能完全预测未来;报告采用的样本数据有限,存在样本不足以代表整体市场的风险,且数据处理统计方式可能存在误差。