美股上行动能或将减弱,日欧市场行情或有望延续

摘要

2月23日,美、日、欧等市场的主要宽基指数均创历史新高,国内投资者的关注度也显著提升。海外市场新高背后的 “动能”、市场间驱动因素的“分化”、后续可能的“演绎”?本文分析,可供参考。

热点思考:海外市场新高背后的“分化”?

一、近期,海外市场的焦点?美欧日股指均创历史新高、一度激起国内抢购热潮

2月23日,美、日、欧等市场主要宽基指数均创历史新高。本轮海外市场的集体上涨始于2023年10月30日,截至2月23日,标普500、道指分别上涨23.6%、20.7%,均创历史新高;日经225指数大涨26.2%,突破了39000点、刷新了1989年12月的历史新高;欧洲市场,德国DAX、法国CAC40分别上涨18.6%、17.2%,不断刷新历史新高。

海外市场大涨,一度带动了国内对QDII ETF的抢购热潮。1 月底,在国内市场承压、海外不断上行背景下,投资者对 海外 ETF 的抢购热情一度被点燃。伴随换手率快速攀升,标普 500ETF 加权平均溢价率一度触及 6%、纳指 ETF 平均溢价率也达 3%;日经 ETF 溢价率更是突破 8%。近期随着国内市场情绪修复,海外 ETF 溢价率有所回落、但仍处高位。

二、海外新高的“背后”?流动性缓和叠加盈利预期改善,欧股基本面支撑相对更强

流动性环境缓和是海外普涨的初期推升;随后,海外经济预期修复与亮眼财报数据接过了“接力棒”。第一阶段,2023 年 10 月 30 日-12 月 31 日,10Y 美债、德债、日债收益率分别下行 109、87、27bp,从分母端对股指提供支撑。第二阶段, 1 月 1 日至今,市场对无风险利率反弹“钝感力”十足,经济预期修复与财报数据继续为市场上行提供动能。

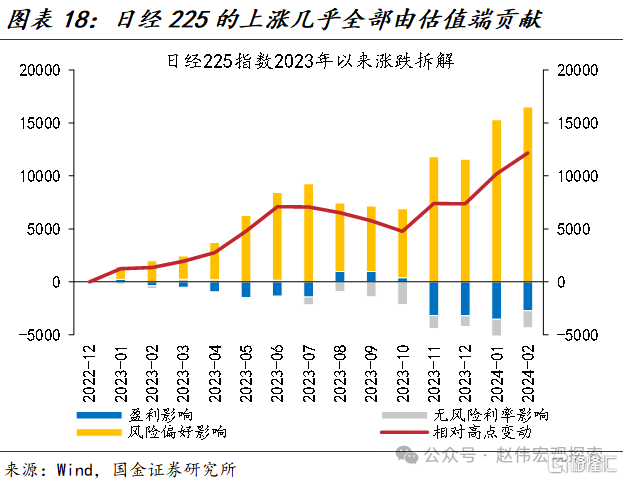

集体新高的背后,海外市场间也存在一定分化:第一,美、日的市场上行多由估值驱动,而欧洲市场基本面驱动的特 征更为明显。第二,AI 行情是日股、美股的重要驱动,而欧股的大涨则更多是制造业相关领域的贡献。其中,美股 Magnificent 7 贡献了标普 500 指数超三成的涨幅,东京电子等 8 支半导体相关股更是贡献了日经 225 涨幅的一半。

三、未来可能的“分化”?美股上行动能或将减弱,日欧市场行情或有望延续

当下,美股估值已至相对高位,短期经济韧性与通胀粘性或驱动美债收益率继续攀高,高估值板块的波动或将加剧。1月以来,库存的回补支撑了制造业的韧性;而能源价格的反弹与薪资通胀的粘性,或导致通胀下行放缓。经济韧性、通胀粘性下,10年期美债收益率短期或维持高位震荡,以信息技术、工业等为代表高估值板块的波动或将加剧。

区别于美股,日欧股市上行的基础更为“坚实”,行情有望得以延续。日股方面,AI“淘金热”中“金”的估值或有高估,但半导体产业“卖铲人”受益更为牢靠;叠加经济修复、外资流入、政策支持,日股或仍有一定支撑。欧股方面,前期上涨中欧股有盈利端支撑、当前估值也仍处历史中枢附近,降息带动下的利率回落有望成为欧股上行的新动能。

风险提示

俄乌冲突再起波澜;大宗商品价格反弹;工资增速放缓不达预期

报告正文

热点思考:海外市场新高背后的“分化”?

2月23日,美、日、欧等市场的主要宽基指数均创历史新高。海外新高背后的“动能”、市场间驱动因素的“分化”、后续可能的“演绎”?本文分析,可供参考。

一、近期,海外市场的焦点?美欧日股指均创历史新高、一度激起国内抢购热潮

2月23日,美、欧、日等市场主要宽基指数均创历史新高。本轮海外市场的集体上涨始于2023年10月30日,截至2月23日,标普500、道指分别上涨23.6%、20.7%,均创历史新高,纳指也大涨26.5%、领涨全球;日本市场同样表现出色,日经225指数大涨26.2%,突破了39000点、刷新了1989年12月的历史新高;欧洲市场,德国DAX、法国CAC40分别上涨18.6%、17.2%,不断刷新历史新高。此外,印度NIFTY 50、巴西IBOVESPA指数、澳洲标普200等海外股指,也在这一时期创下了历史新高。

大涨之后,美国、日韩等市场的估值水平已来到了相对较高的位置。1)从估值分位数来看,道指、纳指、标普500分别处于1990年以来90.2%、81.8%和81.1%的分位水平,韩国综合指数、日经225也达到了87.9%、83.1%的分位;欧洲市场的估值相对合理,德国DAX、法国CAC40分别处于57.3%、34.5%的分位。2)从股权风险溢价来看,美国、日本的市场情绪相对偏高,标普500的股权风险溢价处于过去三年均值以下2个标准差左右、日经225的股权风险溢价也已跌破均值以下1个标准差左右;而德国DAX仍处于中枢水平。

海外市场的大涨,一度带动了国内对QDII ETF的抢购热潮。截至2月23日,国内直接跟踪标普500、纳斯达克100、日经225的QDII ETF分别有4支、12支、4支,此外还有跟踪德国DAX、法国CAC40等标的的ETF。1月底,在国内市场承压、海外股市不断上行的背景下,国内投资者对海外ETF的抢购热情一度被激起。伴随换手率的快速攀升,标普500ETF加权平均溢价率一度触及6%、纳指100平均溢价率也达3%;日经ETF溢价率更是突破8%。随着国内市场情绪近期的修复,海外ETF的溢价率有所回落、但仍处相对高位。

二、海外新高的“背后”?流动性缓和叠加盈利预期改善,欧股基本面支撑相对更强

流动性环境的缓和是本轮海外普涨第一阶段的推升;随后,海外经济预期的修复与亮眼的财报数据接过了“接力棒”。第一阶段,2023年10月30日-2023年12月31日,在美债供给缓和、降息预期升温、投机扰动减弱三方面因素的共同作用下,10年期美债、德债、日债收益率分别下行109bp、87bp、27bp,从分母端对股指上行提供了强有力的支撑。第二阶段,2024年1月1日至今,海外无风险利率集体上行、但市场对此却“钝感力”十足;经济预期修复与财报数据超预期继续为市场上行提供动能。1月以来,美国、欧元区、日本的花旗经济意外指数分别上行42.7、81.9和28.1点,4季报数据也集体超预期。

集体新高的背后,海外市场间也存在一定分化:第一,美、日的市场上行更多由估值驱动,而欧洲市场基本面驱动的特征更为明显。一方面,从美、日、欧三个市场的涨跌拆解来看,美股2023年以来的上涨、盈利贡献仅占11%,日股盈利端仍为拖累项,而欧股中德国DAX指数、法国CAC40的上涨则几乎全部由盈利贡献。另一方面,行业层面上涨的差异同样透露了这一分化,欧股中工业、可选消费、地产等顺周期行业超额收益率明显,而美股、日股的上涨则主要由科技等高估值板块贡献。

第二,AI行情是日股、美股的重要驱动,而欧股的大涨则更多是制造业相关领域的贡献。从海外股指的具体拉动来看,1)美股Magnificent 7[1]贡献了标普500指数上涨的31.3%,近期美股的上涨相对均衡,大中小盘集体上涨,AI行情已向中小市值扩散。2)日股的AI驱动特征则更为明显,对日经225指数驱动前10的个股中,东京电子等8支个股均为半导体相关,合计贡献了日经225涨幅的48.0%。3)欧股的上涨则更多由制造业驱动,贡献较大的个股中,仅阿斯麦尔直接受益于SORA带动的AI行情,制造业、医药等公司业绩改善,是欧股上涨的主要支撑,在市值结构上也表现为中小市值板块的表现更为突出。

[1]包括苹果、微软、谷歌、英伟达、亚马逊、特斯拉和META。

三、未来可能的“分化”?美股上行动能或将减弱,日欧市场行情或有望延续

当下,“AI”驱动下的市场躁动已将估值推至相对高位,短期美国经济的韧性与通胀的粘性或驱动美债收益率继续攀高,高估值板块的波动或将加剧。1月,美国制造业PMI录得49.1、大超市场预期,库存周期的启动支撑了美国经济的韧性。与此同时,通胀的粘性也在显现:一方面,能源价格的反弹叠加去年同期的低基数,或将带来商品通胀短期重现;另一方面,美国就业市场仍然偏紧,1月非农新增就业人数35.3万、大超预期的18.5万,薪资通胀的粘性或将出现。经济韧性、通胀粘性下,10年期美债收益率短期或维持高位震荡,以信息技术、工业等为代表高估值板块的波动或将加剧。

日股虽同样受益于“AI行情”,但经济修复、外资流入、政策支持三方面支撑下,未来行情或仍有一定延续性。第一,2023年4季度,日本GDP环比已现触底回升迹象,其中消费受益于消费者信心的显著回升,弱日元也对日本出口形成了显著支撑;向后看,2023年底推出的总计超过17万亿日元的支出计划,或将助力日本经济的复苏。第二,在“巴菲特”效应的影响下,经历了“失去30年”的日本市场再度吸引了海外投资者的关注,外资仍在不断流入日本市场。第三,2023年3月31日东证所要求主板市场和标准市场的上市公司提高企业价值与资本效率,“进行时”的改革也在提振日企的相对吸引力。

区别于日股与美股,欧股本轮上行的基础更为“坚实”,估值也更为合理;随着降息将至,分母端逻辑有望成为欧股再度上行的“新动能”。前期上涨中,欧股主由盈利端支撑、当前德国DAX、法国CAC40的估值也分处1990年以来57.3%、34.5%的分位水平、相对合理向后看,一方面欧洲经济的仍处于弱修复区间,财报空窗期、分子端对欧股的拖累或难出现;另一方面,“降息预期”的交易仍为市场焦点,当下欧债利率易降难升,分母端或将成为后续欧股的“新动能”。

经过研究,我们发现:

1)2月23日,美、日、欧等市场主要宽基指数均创历史新高。海外市场大涨,一度带动了国内对QDII ETF的抢购热潮。1月底,在国内市场承压、海外不断上行背景下,投资者对海外ETF的抢购热情一度被点燃。伴随换手率快速攀升,标普500ETF加权平均溢价率一度触及6%、纳指ETF平均溢价率也达3%;日经ETF溢价率更是突破8%。近期随着国内市场情绪修复,海外ETF溢价率有所回落、但仍处高位。

2)流动性环境缓和是海外普涨的初期推升;随后,海外经济预期修复与亮眼财报数据接过了“接力棒”。第一阶段,2023年10月30日-12月31日,10Y美债、德债、日债收益率分别下行109、87、27bp,从分母端对股指提供支撑。第二阶段, 1月1日至今,市场对无风险利率反弹“钝感力”十足,经济预期修复与财报数据继续为市场上行提供动能。

3)集体新高的背后,海外市场间也存在一定分化:第一,美、日的市场上行多由估值驱动,而欧洲市场基本面驱动的特征更为明显。第二,AI行情是日股、美股的重要驱动,而欧股的大涨则更多是制造业相关领域的贡献。其中,美股Magnificent 7贡献了标普500指数超三成的涨幅,东京电子等8支半导体相关股更是贡献了日经225涨幅的一半。

4)当下,“AI”驱动下的市场躁动已将估值推至相对高位,短期美国经济的韧性与通胀的粘性或驱动美债收益率继续攀高,高估值板块的波动或将加剧。区别于美股,日欧股市上行的基础更为“坚实”,行情有望得以延续。日股方面,AI“淘金热”中“金”的估值或有高估,但半导体产业“卖铲人”受益更为牢靠;叠加经济修复、外资流入、政策支持,日股或仍有一定支撑。欧股方面,前期上涨中欧股有盈利端支撑、当前估值也仍处历史中枢附近,降息带动下的利率回落有望成为欧股上行的新动能。

风险提示

1. 俄乌冲突再起波澜:2023年1月,美德继续向乌克兰提供军事装备,俄罗斯称,视此举为直接卷入战争。

2. 大宗商品价格反弹:近半年来,海外总需求的韧性持续超市场预期。中国重启或继续推升全球大宗商品总需求。

3. 工资增速放缓不达预期:与2%通胀目标相适应的工资增速为劳动生产率增 速+2%,在全球性劳动短缺的情况下,美欧2023年仍面临超额工资通胀压力。

注:本文为国金证券2024年02月27日研究报告:《海外市场新高背后的“分化”》,分析师:赵伟S1130521120002、贾璐熙S1130523120002、李欣越S1130523080006,更多股票资讯,关注财经365!